Der Pariser Büromarkt dient den Anlegern oft als sicherer Hafen. Auf welche Stärken kann sich der Pariser Markt bei zunehmender Inflation und steigenden Zinsen verlassen? Und wo liegen die Risiken?

Inflation, steigende Zinsen und hohe Energiepreise belasten die Binnennachfrage wie die Kaufkraft der Haushalte und die Solvenz der Unternehmen, was mit zunehmender Wahrscheinlichkeit auf eine Rezession in den USA und der Eurozone hindeutet. Europa ist angesichts des massiven Anstiegs der Gaspreise und der potenziellen Gasknappheit am anfälligsten. Die EZB befindet sich in der Zwickmühle – zwischen Inflationseindämmung und Stabilisierung der Eurozone. Eine leichte Rezession in Europa würde verhindern, dass sich die Immobilienmärkte wie 2008 verhalten, als sie stark unter einbrechenden Kapitalwerten zu leiden hatten.

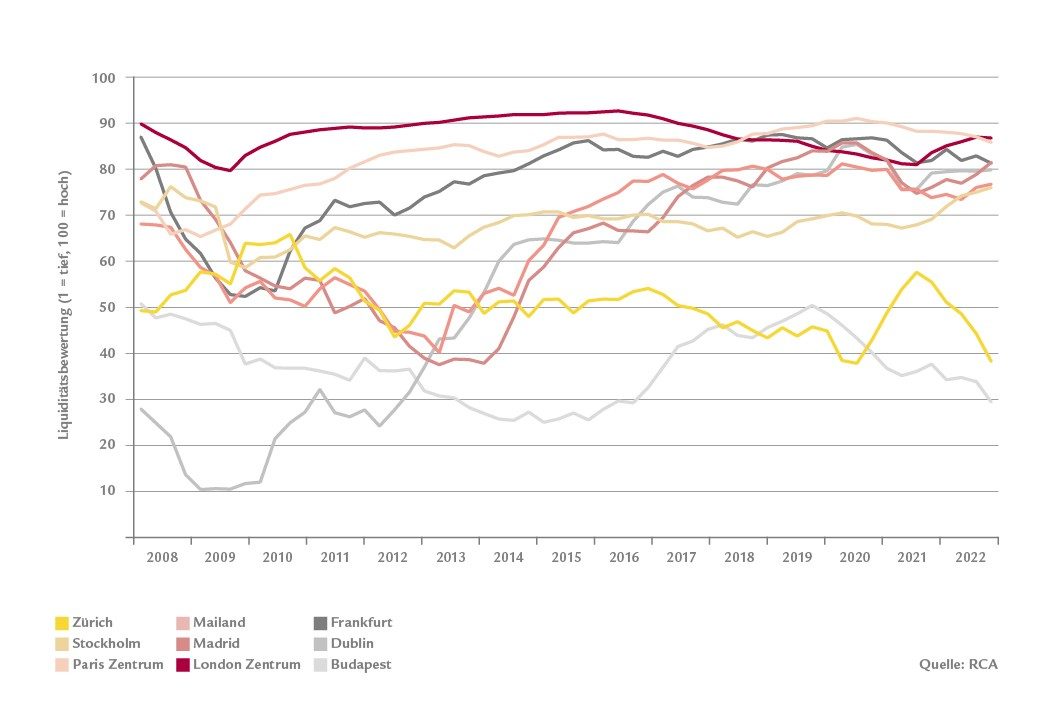

Weniger Liquidität und höhere Volatilität belasten die Märkte für Gewerbeliegenschaften

Bisher hat der Zinsanstieg bereits die Risikoprämie in ganz Europa und die Risikoprämie in allen Anlageklassen unter Druck gesetzt. Im europäischen REIT-(Real Estate Investment Trust)-Spektrum deuten die sinkenden Aktienkurse in den Anlageklassen Büro, Logistik, Einzelhandel und Wohnen auf einen sektorübergreifenden Dominoeffekt auf den Direktanlagemarkt in den kommenden Quartalen hin. Im zweiten Quartal 2022 entsprachen die Risikoprämien erstklassiger Bürogebäude in den meisten europäischen Ländern, auch in Paris, dem langfristigen Trend. Die Entwicklung der Risikoprämie im dritten Quartal 2022 ist entscheidend für die Geschwindigkeit des Preisfindungsprozesses. Da aber weniger Liquidität und mehr Volatilität die Immobilienmärkte belasten dürften, werden die Risikoprämien wohl steigen, was durchs Band zu steigenden Renditen führt. Aufgrund von Unterschieden bei den Fundamentaldaten und der Liquidität am Markt wird das Ausmass in den europäischen Märkten und Sektoren nicht das gleiche sein. In diesem Zusammenhang stellt sich die Frage: Bleibt Paris für langfristig ausgerichtete Anleger eine gute Investition?

Stadt Paris mit dem grössten Mietwachstumstrend pro Jahr

Seit vielen Jahren schon gilt die Stadt Paris als sicherer Hafen für Anlagen, der sich bei Markt- oder Konjunkturabschwüngen defensiver zeigt und in der Erholungsphase des Zyklus eine Outperformance generiert. Seit der Erholung im Jahr 2014 nach der Finanzkrise erzielt Paris solide Total Returns und liegt bei dieser Kennzahl über dem französischen Büromarkt und allen anderen Teilmärkten der Region Paris. Neben einer höheren Wertänderungsrendite infolge einer starken Cap-Rate-Kompression verzeichnet die Stadt Paris den grössten Mietwachstumstrend pro Jahr, der sich durch attraktives Wachstum der Nettobetriebserträge und Dividenden für die Anleger ergab. Treiber dieses Mietwachstums sind die Innovation und das Produktivitätswachstum der Pariser Mieterlandschaft, da die wirtschaftliche Basis der Hauptstadt in Sachen Digitalisierung, Robotisierung und anderer Technologien aufholte. Solange das Mietwachstum den steigenden Diskontsatz auffängt, bleibt der Pariser Büromarkt eine Kernallokation in Immobilienportfolios.

Pariser Büromarkt robuster als europäische Pendants

Dies war auch von 1974 bis 1982 der Fall, als die Inflation mit durchschnittlich 11,5% und hohen Zinsen hoch war. Trotzdem bieten Pariser Immobilien in den Anlageklassen Wohnen und Büro aus der Sicht langfristig ausgerichteter Anleger attraktive Realrenditen. Natürlich sind die Zyklen und die Ergebnisse heute anders. Dennoch könnte sich der Pariser Büromarkt in der aktuellen globalen Abwärtsphase des Zyklus robuster zeigen als seine europäischen Pendants. Eine solche Aussage stützt sich jedoch auf makroökonomische und immobilienwirtschaftliche Fundamentaldaten. Folgende fünf Punkte unterstreichen dies:

- Frankreich ist weniger von russischem Erdgas abhängig als andere Länder im Euroraum wie Deutschland und Italien.

- Frankreich ist anders als andere Länder kein exportorientiertes Industrieland und profitiert von einem diversifizierten Wirtschaftsprofil: Es ist somit weniger anfällig für den globalen Gegenwind aus den USA und Asien. Somit bestehen sowohl für 2022 als auch für 2023 weniger Abwärtsrisiken hinsichtlich Verknappung und Produktionswachstumspotenzial.

- In Frankreich dürfte die Inflation aufgrund der von der französischen Regierung beschlossenen Preisobergrenze geringer ausfallen als in der Eurozone . Französische Firmen dürften bezüglich Wettbewerbsfähigkeit und Margen besser aufgestellt sein als ihre Mitbewerber.

- In Paris hat sich die Polarisierung seit Ende der Covid-19-Pandemie verstärkt; die Hauptstadt ist widerstandsfähiger gegenüber Homeoffice als ihre äusseren Vororte und europäische Vergleichsstädte. Preissetzende Unternehmen in der Hauptstadt könnten ihr Geschäft wie gewohnt fortsetzen, während preisnehmende Firmen die steigenden Produktionskosten spüren könnten: Die Diskriminierung von Mietern zur Sicherung stabiler Ertragsquellen bleibt somit der Eckpfeiler im Zeichnungsprozess.

- Der Angebotsmangel war in der Regel ein Puffer, um einen starken Rückgang der Mietwerte am Markt zu verhindern. Diesmal ist es nicht anders.

Paris wird seinen Glanz nicht verlieren

Solche wirtschaftlichen und immobilienbezogenen Aussagen könnten Gegenwind bekommen. Die Verluste aus den Aktien- und den Anleihenmärkten haben den Nennereffekt beeinflusst, der wie anderswo zu Portfolio-Rebalancing oder Allokationsanpassungen führen kann. Einige institutionelle Anleger müssen möglicherweise ihr Exposure in Immobilien und Paris reduzieren. Dies könnte Kaufmöglichkeiten schaffen, aber auch weniger Kapitalzuflüsse in den Pariser Büromarkt und Abwärtsdruck auf die Preise bedeuten. Aber letzten Endes wird Paris seinen Glanz mittel- und langfristig nicht verlieren.

1 An der Konferenz in Jackson Hole warnten EZB-Vertreter davor, dass die Geldpolitik noch längere Zeit straff bleiben könnte.

2 5,2% 2022 und 2,9% 2023 vs. 7,7% in der Eurozone 2022 und 3,4% 2023 gemäss den Perspektiven von Swiss Life Asset Managers (August 2022)

Liquiditätsbestand, ein Mass für Transkationen am Anlagemarkt

Bildquellen: Swiss Life AM, Assembly/Mark/Kreation

Hier erfahren Sie mehr über die Immobilien Nutzungsklassen, in welche Swiss Life Asset Managers investiert ist.