Mit der alternden Bevölkerung in Europa wächst der Bedarf an Versorgungsstätten – wie Ärztehäusern, betreuten Wohnanlagen und ambulanten Kliniken – deutlich. Unterstützt durch die starke demografische Nachfrage gewinnen Gesundheitsimmobilien in Europa wieder Momentum, wobei selektive, qualitätsorientierte Anlagen im Fokus stehen.

Mit dem Beginn von 2026 wurde klar, dass Europas Comeback bei Gesundheitsimmobilien nicht marktweit stattfindet. Vielmehr befindet sich der Markt in einer Phase, in der bewusst ausgewählt und Qualität belohnt wird. Die Transaktionstätigkeit zog 2025, gegenüber 2024, an. Rechnet man jedoch die grossen Portfoliotransaktionen heraus, liegt die Marktaktivität weiterhin unter dem langfristigen Durchschnitt. Preisdisziplin, Betreiberqualität und regulatorische Exposition sind weiterhin zentraleThemen und Transaktionsfilter, da die Anleger das Risiko im gesamten Sektor neu bewerten.

Diese seitens der Investoren vorsichtigere Herangehensweise zeigt sich auch an der Art, wie institutionelle Investoren an den Markt zurückkehren. Der Sektor hat sich klar weg von renditeorientierten Strategien hin zu einem stärkeren Fokus auf die Betreiber und die szenariobasierte Risikoanalyse verlagert. Liegenschaften, die operative Resilienz, stabile Cashflows und die Übereinstimmung mit der langfristigen demografischen Nachfrage aufweisen, stehen im Zentrum des Anlegerinteresses.

Starke Nachfrage bei begrenztem Angebot

Gesundheitsimmobilien werden nicht mehr als Nische wahrgenommen, sondern als Teil des breiteren Anlageuniversums im Bereich «Wohnen». Rund ein Viertel der institutionellen Investoren ist daran interessiert, Kapital in den Sektor zu investieren. Gleichzeitig ist das Angebot an investierbaren Objekten begrenzt. Als Folge bleibt die Preisbildung bei hochwertigen Objekten diszipliniert, während Akquisitionsprozesse deutlich sorgfältiger und selektiver geworden sind.

Pflegeheime stellen zwar weiterhin das liquideste Segment innerhalb des Sektors dar, aber die Investoren sind vorsichtiger geworden. Grössere Aufmerksamkeit wird dem Betreiber des Objekts, seiner Stabilität, der Fähigkeit, im Laufe der Zeit steigende Kosten zu tragen, und dem potenziellen künftigen Investitionsbedarf geschenkt. Objekte ohne operative Resilienz weisen längere Vermarktungs- und Abschlussphasen auf.

Kapitalverschiebungen in risikoärmere Pflegeformate

In ganz Europa verlagert sich die Investitionstätigkeit zunehmend auf Pflegeformate mit geringerem regulatorischem Risiko und weniger Abhängigkeit von einem einzigen Mieter oder Betreiber. Insbesondere das betreute Wohnen hat sich zu einem der dynamischsten Segmente im Gesundheitswesen entwickelt. Unterstützt wird dies durch skalierbare Konzepte, die wachsende Nachfrage einer alternden, aber immer noch weitestgehend selbstständigen Bevölkerung und ein vergleichsweise geringeres regulatorisches Risiko.

Auch Ärztehäuser und ambulante Versorgungsformate stossen auf vermehrtes Interesse seitens der Investoren. Diese Objekte profitieren von vorhersehbaren Cashflows, einer diversifizierten Mieterschaft

und einer geringeren Abhängigkeit von öffentlichen Vergütungssystemen als die stationäre Versorgung.

Das stetige Transaktionswachstum in diesem Segment deutet auf einen strukturellen Wandel der Anlegerpräferenzen hin.

Demografischer Rückenwind nach wie vor intakt

Die demografische Entwicklung bleibt der konsistente, langfristige Treiber von Gesundheitsimmobilien.

Die europäische Bevölkerung altert rapide, wobei für die Altersgruppen 75+ und 80+ in den wichtigsten Märkten ein starkes Wachstum prognostiziert wird. Die Lebenserwartung steigt weiter und stützt die anhaltende Nachfrage nach Gesundheitsdienstleistungen und geeigneten Immobilienlösungen nachhaltig.

Gleichzeitig entwickeln sich die Pflegepräferenzen weiter. Ältere Menschen bevorzugen zunehmend ambulante Pflege, betreutes Wohnen und medizinische Leistungsformate gegenüber klassischen Pflegeheimen. Diese Verlagerung verstärkt die Nachfrage nach anpassungsfähigen, dienstleistungsorientierten Gesundheitsimmobilien.

Längerfristig stabiles Risiko-Rendite-Profil

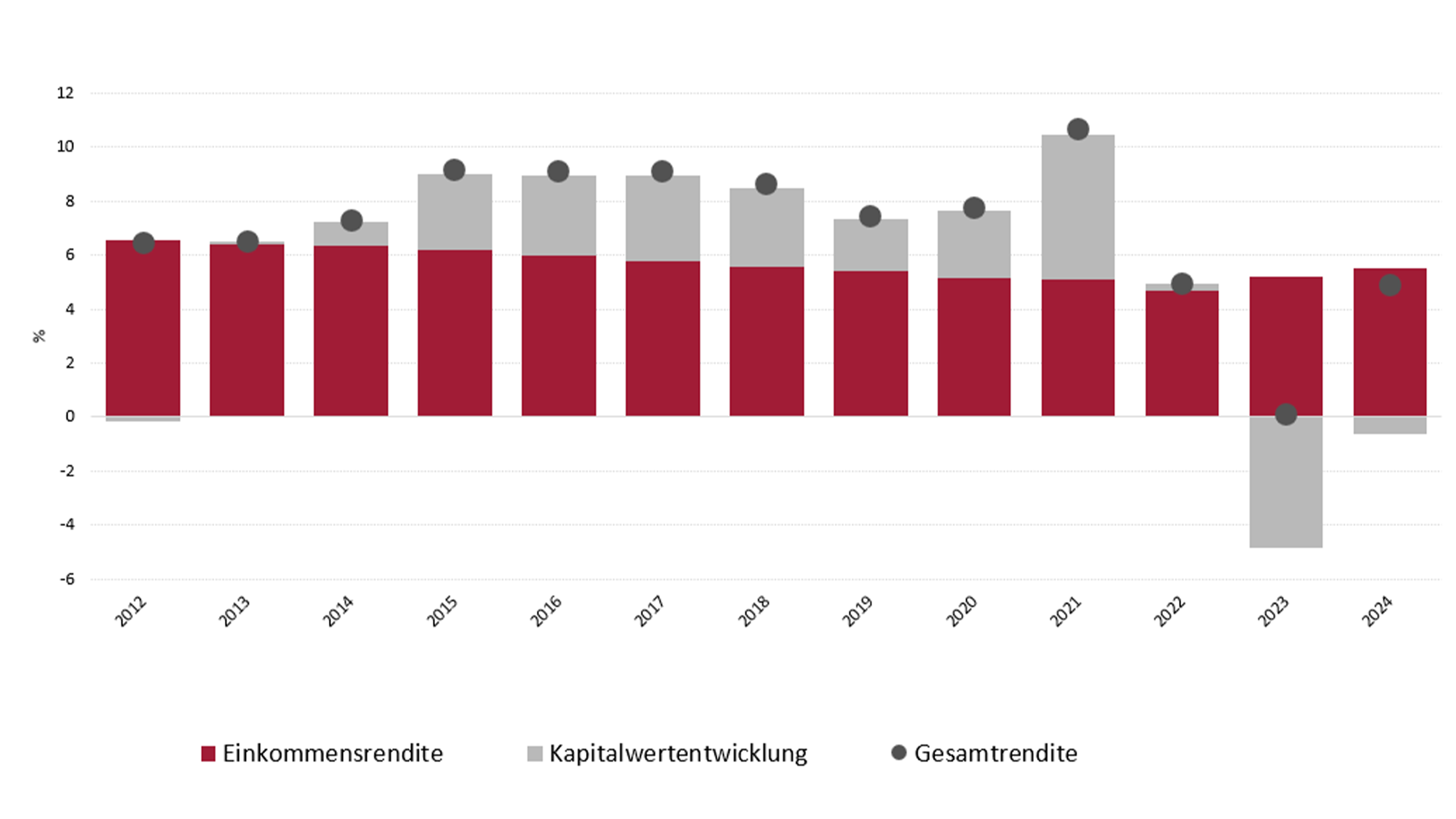

Europäische Gesundheitsimmobilien erzielten in den letzten zehn Jahren stabile Einkommensrenditen.

Diese blieben auch in Phasen makroökonomischer Volatilität positiv, was den defensiven Charakter des Sektors unterstreicht. Im gleichen Zeitraum schnitt das Gesundheitswesen bei vergleichbarem Risikoprofil

bei der Einkommensrendite besser ab als Wohn- und Büroimmobilien.

Bei den Gesamtrenditen erzielten europäische Gesundheitsimmobilien in den letzten zehn Jahren durchschnittliche Renditen von rund sechs bis acht Prozent pro Jahr, mit vergleichsweise geringerer Volatilität als der Büro- oder Wohnsektor. Das unterstreicht ihre Rolle als dauerhafte, ertragsorientierte Anlage in gut diversifizierten Portfolios.

Europäische Gesundheitsimmobilien mit stabilen Renditen

Quelle: MSCI, letzter verfügbarer Datenpunkt 2024

Strategische Implikationen für Investoren:

- Die strategische Ausrichtung innerhalb des europäischen Gesundheitsimmobilienmarktes konzentriert sich zunehmend auf ambulante Versorgungsformate, wie Ärztehäuser, und betreute Wohnformate.

- Pflegeheime bleiben liquide und investierbar, erfordern aber eine strenge Selektion mit Fokus auf starke Betreiber, transparente Kostenstrukturen und überschaubaren Sanierungsbedarf.

- Akquisitionen bieten angesichts der aktuellen Baukosten und der regulatorischen Beschränkungen kurzfristig attraktive, risikobereinigte Renditen. Trotz günstigem demografischem Rückenwind erfordern erfolgreiche Gesundheitsanlagen Präzision, operative Einsicht und aktives Asset Management.

- Selektion, lokale Marktexpertise und die Einbindung von Betreibern bleiben 2026 und darüber hinaus zentrale Erfolgsfaktoren.

Erfahren Sie mehr über Gesundheitsimmobilien:

Demografische Entwicklung setzt Impulse im Gesundheitssektor

Der Bedarf an Gesundheitsimmobilien in Europa wächst parallel zur demografischen Entwicklung. Innovative Wohnformen und adaptive Pflegeeinrichtungen sind gefragt. Trotz temporärer Herausforderungen zeigt sich der Gesundheitssektor robust und investitionsfreudig.

Swiss Life Asset Managers verfügt über einen langen Anlagehorizont in Immobilien und verbindet Branchenwissen mit Zuverlässigkeit und Nachhaltigkeit.