L’immobilier de bureaux à Paris a souvent été considéré comme valeur refuge. Qu’en est-il dans un contexte de hausse d’inflation et de taux intérêt ? Quels sont les risques ?

Inflation, hausse des taux d’intérêt et flambée des prix de l’énergie continuent de peser sur la demande intérieure (pouvoir d’achat des ménages, solvabilité des entreprises) : la probabilité d’une récession aux Etats-Unis et en zone euro est de plus en plus croissante. L’Europe est plus vulnérable vue l’envolée des prix du gaz et de la pénurie potentielle de gaz. La BCE, elle, reste prise en étau entre la maîtrise de l’inflation et la garantie de la stabilité de la zone euro. Certes, une récession modérée en Europe éviterait aux marchés immobiliers de subir les mêmes effets qu’en 2008, à savoir une forte baisse des rendements en capital.

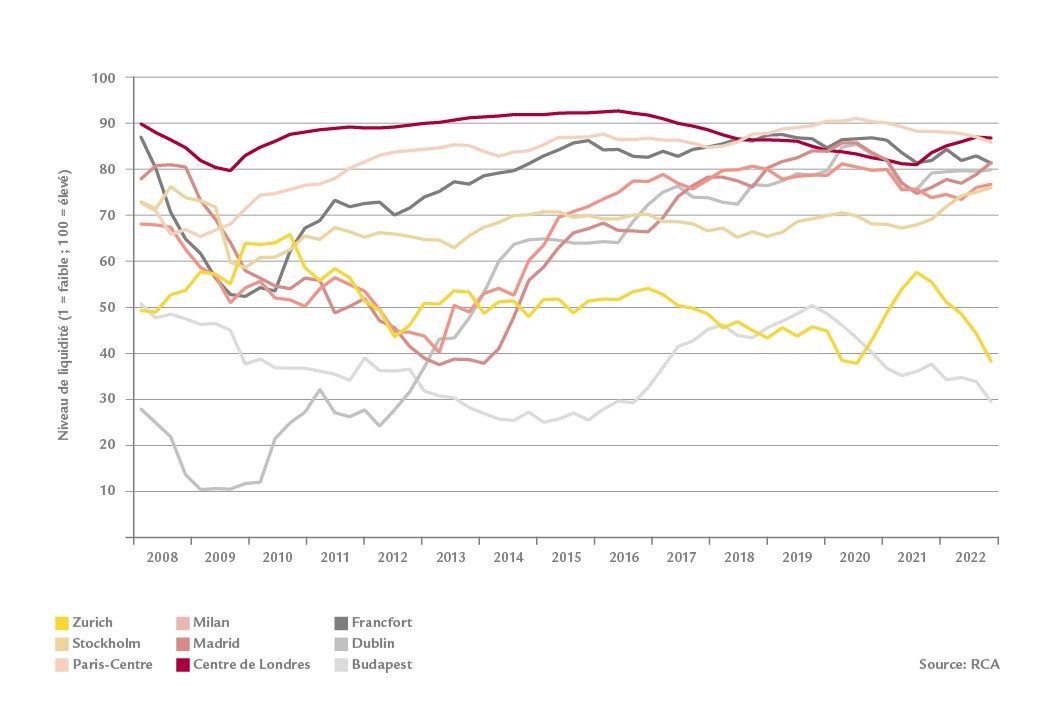

Moins de liquidité et plus de volatilité pour l’immobilier commercial

Les hausses de taux d’intérêt ont déjà exercé une pression sur les primes de risque en Europe tous secteurs confondus. Dans le secteur des REIT (Real Estate Investment Trust) européen, la chute des cours boursiers pour les bureaux, logistique, commerce de détail et résidentiel suggère une correction sur les marchés de l’immobilier non coté. Au T2 2022 dans la plupart des pays européens, les primes de risque sur actifs de bureaux « prime » étaient proches de leur moyenne de long terme, y compris à Paris. En T3 2022, la trajectoire de la prime de risque au influencera de facto le rythme du processus du traditionnelle « price discovery ». Toutefois, la moindre liquidité et la plus grande volatilité, entraineraient une hausse des primes de risques, et mécaniquement une décompression des taux de capitalisation L’amplitude de cette décompression serait différenciée selon les marchés et les secteurs en Europe, en vertu des différences entre fondamentaux et liquidité des marchés. Dans un tel contexte, reste à savoir si Paris demeurerait dans les allocations de portefeuilles des investisseurs à long terme.

Paris intra-muros, rythme de croissance des loyers le plus élevé

Depuis longtemps, le marché parisien stricto sensu est considéré comme une valeur refuge, en regard de sa nature plus défensive en cas de baisse des marchés, et plus performante en phase de reprise du cycle. En effet, depuis la reprise de 2014, le marché parisien a enregistré des performances attractives, supérieures à celles du marché des bureaux en France et des sous-segments de la région parisienne. Outre une croissance du capital plus élevée, en liaison avec une forte compression des taux de capitalisation, le marché parisien a enregistré la plus forte croissance des valeurs locatives de marché, générant une distribution soutenue des dividendes pour les investisseurs. Cette hausse de la valeur locative de marché a été portée par l’innovation et la productivité des entreprises parisiennes. Le socle économique de la capitale a été propice aux économies d’échelles en favorisant la numérisation, la robotisation et autres technologies innovantes mises en œuvre par le paysage parisien. Aussi, ce raisonnement met en perspective que si la perspective de la hausse des valeurs locatives compensait celle du taux d’actualisation, le marché parisien des bureaux resterait une allocation clé des portefeuilles immobiliers.

Le bureau parisien plus résilient que certains pairs européens.

Pour rappel, de 1974 à 1982, période durant laquelle l’inflation (moyenne de 11,5%) et les taux d’intérêt sont demeurés élevés, les performances du résidentiel et du bureau parisien ont été très attractives, comme s’en souviennent encore les investisseurs. Certes, les cycles se suivent et ne se ressemblent pas. Néanmoins, encore une fois, le marché parisien des bureaux pourrait faire preuve d’une plus grande résilience comparativement à certains homologues européens tant par ses fondamentaux macroéconomiques qu’immobiliers :

- La France dépend moins du gaz russe que ses homologues de la zone euro comme l’Allemagne et l’Italie.

- La France n’a pas une économie basée sur un modèle industriel exportateur comparativement à certains de ses pairs ; elle bénéficie d’un profil économique diversifié : en cela, elle est donc moins vulnérable aux vents contraires émanant des Etats-Unis et de l’Asie. Aussi, les risques sur les pénuries, et lepotentiel de croissance sont moindres pour 2022 et 2023.

- L’inflation en France devrait être inférieure à celle de la zone euro, compte tenu du plafonnement des prix décidé par le gouvernement français depuis juin dernier. Les entreprises françaises seraient ainsi moins vulnérables que leurs pairs en termes de compétitivité et de marges.

- Paris a renforcé sa polarisation depuis la fin de la pandémie de Covid-19, la capitale résistant mieux au télétravail que la grande banlieue et d’autres capitales européennes. Les entreprises en situation de fixer les prix (price setters) ne devraient pas être outre mesure endommagées ; a contrario, les autres, pâtiraient de la hausse des coûts de production via une érosion de leurs marges. Dans un tel contexte, la discrimination entre locataires restera la pierre angulaire pour garantir la pérennité des flux de trésorerie,

- La pénurie d’offre disponible permet d’amortir les baisses des valeurs locatives de marché cela devrait se poursuivre.

Paris ne perdra pas de sa superbe

Quelques aléas pourraient enrayer un tel scénario. Les pertes enregistrées par les marchés actions et obligations impactent l’effet dénominateur entrainant potentiellement des rééquilibrages de portefeuille ou des ajustements d’allocation. Certains investisseurs institutionnels pourraient devoir réduire leur exposition à l’immobilier et à Paris entrainant de potentielles opportunités ou un ajustement en termes de prix en cas de fortes baisse de liquidité sur le marché parisien. Néanmoins, à moyen et long terme, Paris ne perdra pas sa superbe au regard de ses fondamentaux.

1 Lors de la conférence de Jackson Hole, les responsables de la BCE ont averti que la politique monétaire pourrait rester stricte pendant une période prolongée.

2 5,2% en 2022 et 2,9% en 2023 contre 7,7% dans la zone euro en 2022 et 3,4% en 2023 selon Swiss Life Asset Managers Perspectives (août 2022).

Le niveau de liquidité, un indicateur des transactions sur le marché des investissements

Image Sources: Swiss Life AM, Assembly/Mark/Kreation

Découvrez ici les classes d'actifs dans lesquelles Swiss Life Asset Managers investit.