Die Indizes für Hochzinsanleihen in Euro und USD haben sich auch 2024 gut entwickelt und bisher eine Performance von rund 7,3% bzw. 7,7% erzielt.

Die Anlageklasse der Hochzinsanleihen (High Yield Bonds, HY) bietet aufgrund des guten Zinsertrags (Carry) und der über ihrem Zehnjahresdurchschnitt liegenden Verfallrendite1 einen guten «Performance-Puffer» gegenüber Volatilitäten bei Zinsen und Kreditrisikoprämien. Vor dem Hintergrund der mit Unsicherheiten behafteten makroökonomischen Aussichten bevorzugen wir bei HY-Anleihen den Upper-Tier-Bereich und fokussieren auf das vergleichsweise sichere BB-Ratingsegment mit einer Beimischung ausgewählter Anleihen aus den Bereichen B+/B und BBB.

Wertentwicklung und Überrendite von HY-Anleihen 2024 erneut besser als erwartet

Die Kombination aus erhöhter Rendite und tieferen Kreditrisikoprämien (Credit Spreads) führte im laufenden Jahr zu einer Überrendite gegenüber Staatsanleihen in Höhe von 5,4% (USD) bzw. 4,4% (Euro). Die Überrenditen fielen damit, wie auch 2023, höher aus als ursprünglich erwartet, obwohl die Anleger aufgrund des niedrigen Wachstums, der Kosteninflation und der gestiegenen Finanzierungskosten ein schwierigeres Kreditmarktumfeld befürchteten. Zu Beginn des Jahres wurde daher noch mit sechs Zinssenkungen der Zentralbanken Fed und EZB für 2024 gerechnet. Dank der besser als erwarteten wirtschaftlichen Entwicklung wird dies nach aktueller Markteinschätzung jedoch nicht mehr in diesem Ausmass eintreten.

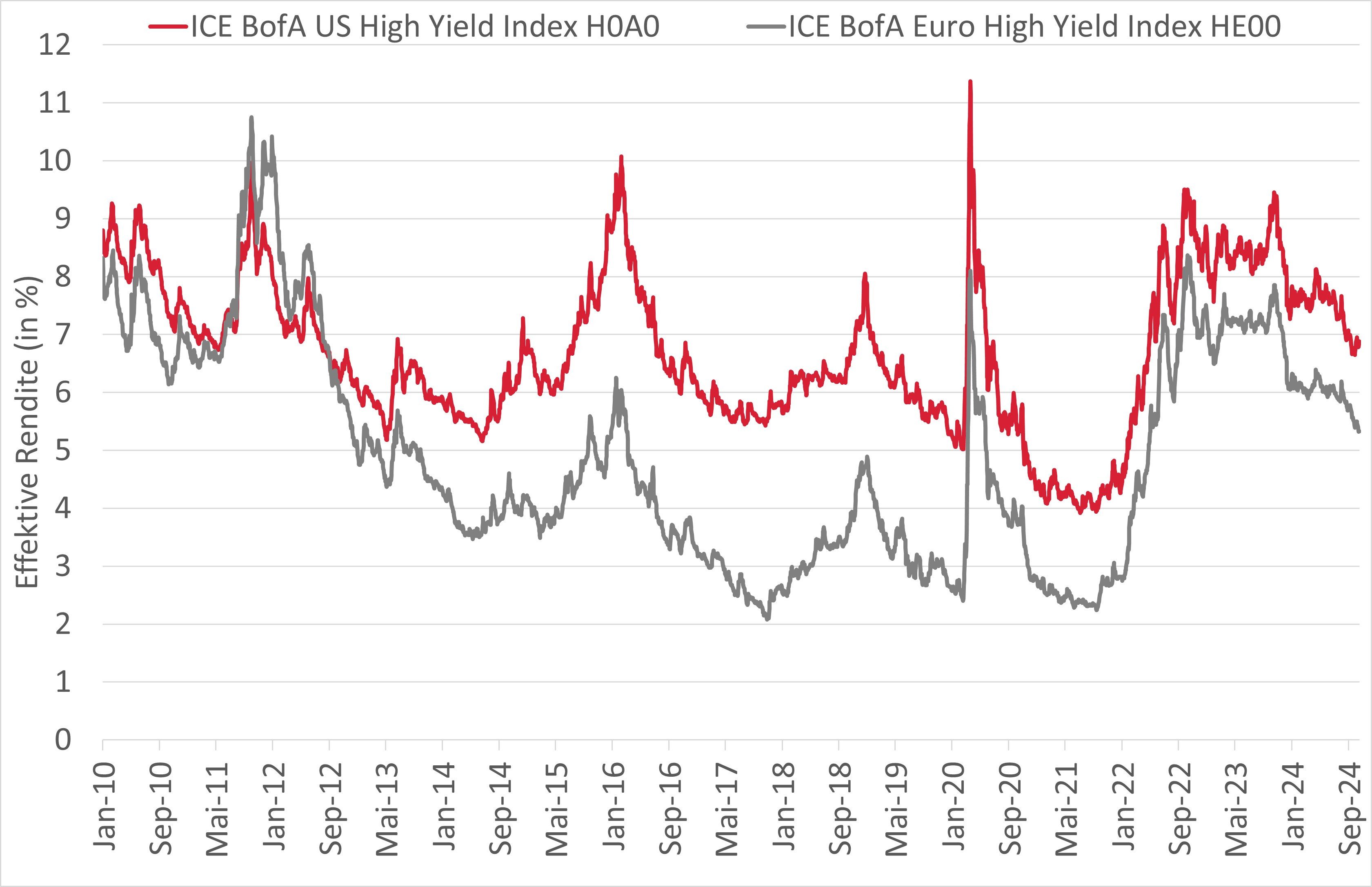

Überdurchschnittliche HY-Verfallrenditen

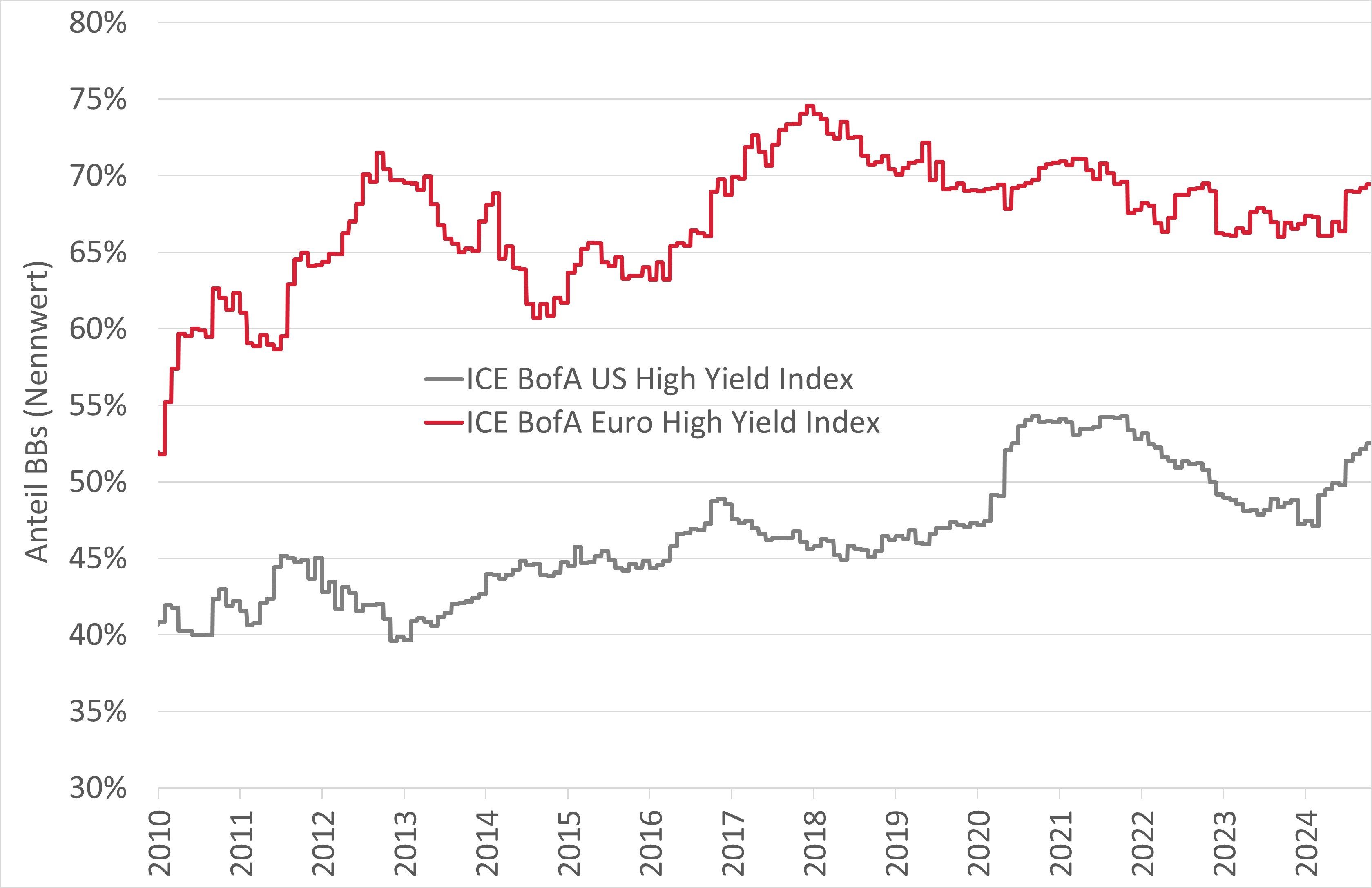

Zunahme des BB-Anteils in HY-Indizes

Niedrigere Ausfallraten und reduzierte Kreditprämien

Verglichen mit den Daten seit März 1999 liegen die Kreditrisikoprämien im USD-HY-Segment derzeit im niedrigen 10. Perzentil und im Euro-HY-Segment im etwas höheren 20. Perzentil. Diese Niveaus sind jedoch nicht ungewöhnlich niedrig, sondern liegen immer noch ähnlich hoch oder sogar oberhalb der Niveaus der Jahre 2017 oder 2021.

Nachdem die Ausfallraten im Sub-Investment-Grade-Bereich in den USA seit April 2022 und in Europa seit Februar 2022, kurz nach Beginn des russisch-ukrainischen Kriegs, angestiegen sind, sinken sie in den USA seit Mai 2024 und in Europa seit Juni 2024 wieder. Nach Angaben der Ratingagentur Moody's liegt die aktuelle Ausfallquote in den USA bei 5,7% und in Europa bei 3,6% und damit immer noch über dem Durchschnitt der letzten zwei Jahrzehnte von 4,0% bzw. 3,3%. Die Basisprognose der Ratingagentur geht aber davon aus, dass die Ausfallquoten in den nächsten zwölf Monaten in den USA und in Europa auf 2,8% weiter sinken werden.

Die Prognose solch niedrigerer Ausfallquoten spiegelt sich im derzeit gehandelten niedrigen Anteil an notleidenden2 Emittenten wider. Diese Kennzahl ist üblicherweise ein guter Indikator für die Ausfallrate in den nächsten zwölf Monaten. Derzeit beträgt ihr Anteil im HY-Universum 6,9% (USA) bzw. 8,5% (Europa). Nimmt man eine Ausfallquote von ca. 30% dieser Anleiheemittenten innerhalb der nächsten 12 Monate an, bestätigt dies ungefähr die oben genannte Basisprognose von Moody’s. Den höchsten Anteil notleidender Emittenten machen dabei derzeit die Medien- und Telekommunikationssektoren (im USD-HY-Segment) und die Medien- und Immobiliensektoren (im Euro-HY-Segment) aus.

Mehrere Faktoren sprechen für Anlagen in HY-Anleihenfonds

Einige technische und fundamentale Faktoren machen unseres Erachtens Anlagen in High-Yield-Anleihenfonds weniger riskant, als es auf den ersten Blick scheint. Die Kreditprämien der HY-Indizes sind aufgrund einiger technischer Entwicklungen derzeit generell etwas niedriger als in früheren Perioden.

- Als Resultat der seit Mitte 2022 gestiegenen Zinsen liegt der durchschnittliche Preis der Anleihen in den HY-Indizes immer noch bei nur ca. 97.

- Der Anteil der besicherten High-Yield-Anleihen im Euro- und im USD-HY-Index ist in den letzten Jahren (insbesondere im USD-HY-Index) deutlich auf ca. 30–35% gestiegen. Die globalen Verwertungserlöse bei Anleihen sind zyklisch bedingt etwas gestiegen und liegen derzeit laut Moody’s bei 61% für besicherte vorrangige Anleihen und bei ungefähr 37% für unbesicherte.

- Der Anteil an BB-Anleihen in den HY-Indizes, die statistisch eine niedrigere Ausfallquote aufweisen als B-Anleihen, liegt etwas höher als in der Vergangenheit, insbesondere in USD. Der Anteil der BB-Anleihen der im historischen Vergleich attraktiven Rendite liegt aktuell bei 69% bei Euro-HY bzw. bei 53% bei US-HY.

Aus technischer Sicht ist es ebenfalls positiv, dass nicht nur die Nachfrage nach HY-Anleihen aufgrund der im historischen Vergleich attraktiven Rendite, höherer Couponzahlungen und der eingepreisten Aussichten auf eine weiche Landung der US-Wirtschaft weiterhin hoch ist, sondern auch, dass der Hochzinsanleihen-Index seit seiner Rekordgrösse 2022 geschrumpft ist. Diese Angebotsreduzierung war für die Kreditspannen technisch gesehen positiv. Wir erwarten jedoch, dass das Volumen der Neuemissionen zunehmen wird, um Anleihefälligkeiten frühzeitig zu refinanzieren. Obwohl dies zu einer gewissen Volatilität bei den Credit Spreads führen könnte, dürfte das Nettoemissionsniveau etwa dem Durchschnitt der Vorjahre entsprechen und somit für den Markt verkraftbar sein, da davon auszugehen ist, dass das Marktvolumen mehr oder weniger stabil bleiben wird. Dies eröffnet interessante Anlagemöglichkeiten, da die Refinanzierungsemissionen oftmals mit einer Neuemissionsprämie verbunden sind. Zudem ist zu erwarten, dass neue Namen auf den High-Yield-Markt kommen und für eine gewisse Diversifizierung sorgen werden.

Die Duration liegt – bedingt durch die höheren Coupons der seit 2022 begebenen Anleihen – sowohl bei Euro-HY als auch bei US-HY deutlich unter dem Durchschnitt der letzten zehn Jahre. Dieses niedrige Durationsniveau verringert üblicherweise die Auswirkungen der Spread- und Zinsvolatilität auf die Performance. Allerdings erhöht sich das Risiko dadurch, dass Anleihen frühzeitig vom Emittenten zurückgezahlt werden und dann mit einem niedrigeren Coupon refinanziert werden.

Schliesslich schätzen wir aus fundamentaler Sicht wichtige Kreditkennzahlen von US-HY-Emittenten immer noch als recht angemessen ein. Obwohl sich die Wachstumsraten bei Umsatz und EBITDA und die Kennzahlen wie Nettoverschuldung in den letzten Quartalen abgeschwächt haben, liegen sie im Vergleich zu ihren langfristigen Durchschnittswerten nach wie vor auf einem hohen bzw. sogar höheren Niveau.3

Bevorzugung des «Upper Tier High Yield»-Segments in Euro

Die Unsicherheiten bezüglich der Entwicklung von Wachstum, Arbeitslosenrate und Inflation in den USA und in der Eurozone sowie die (geo-)politischen Risiken führen voraussichtlich zu einer weiterhin anhaltenden volatilen Entwicklung bei Zinsen und Kreditrisikoprämien. Nichtsdestotrotz bietet unseres Erachtens diese Anlageklasse aufgrund des guten Zinsertrags (Carry) mit Couponzahlungen und der weiterhin über dem Zehnjahresdurchschnitt liegenden Verfallrendite von 6,9% (USD) bzw. 5,3% (Euro) einen Performance-Puffer gegenüber solchen Marktvolatilitäten.

Die derzeitige Verfallrendite lässt eine weiterhin gute Wertentwicklung dieser Anlageklasse erwarten. Unsere Einschätzung beruht auf dem Konsensszenario sinkender Marktzinsen und einer Periode schwächerer makroökonomischer Indikatoren, bevor niedrigere Zinsen ihre stimulierende Wirkung auf die US-Wirtschaft entfalten werden. Bis Ende Juni 2025 wird am Markt derzeit mit vier Zinssenkungen der Zentralbanken Fed und EZB gerechnet. Dieses Szenario ist für Hochzinsanleihen generell positiv, da erstens die Preise für Anleihen mit fixem Coupon von sinkenden Zinsen profitieren können, zweitens Unternehmen und Konsumenten (mit einem hohen Anteil variabler Schulden) einen geringeren Zinsaufwand haben und drittens niedrigere Zinsen mit der Zeit das Wirtschaftswachstum stimulieren.

Aufgrund der erwähnten Unsicherheiten und der mittlerweile gesunkenen Kreditprämien bevorzugen wir bei High-Yield-Anleihen weiterhin den Upper-Tier-Bereich, also die vergleichsweise sichereren BBs und Teile des B+/B-Segments. Wir schätzen ebenfalls Hybridanleihen, die von Unternehmen mit Investment-Grade-Rating begeben werden und die wir als solide Komponenten von HY-Portfolios betrachten. Sie machen fast 30% des BB-Index (in Euro) aus. Darüber hinaus ergänzen wir unsere «Upper Tier High Yield»-Strategie in USD- und Euro-Anleihen selektiv mit ausgewählten attraktiv gepreisten Anleihen aus dem BBB-Ratingbereich. Wir bevorzugen BBs und Bs in Euro, da diese im Schnitt einen höheren Risikoaufschlag (gegenüber Staatsanleihen) bieten als BBs und Bs in USD.

Quelle der obigen Abbildungen: ICE, Bloomberg (21. Oktober 2024)

1 Alle Rendite- und Performanceangaben in diesem Text beziehen sich auf lokale Währung.

2 Als notleidend gelten Emittenten, bei denen mindestens eine Anleihe mit einer Kreditprämie von über 1000 Basispunkten gehandelt wird.

3 Quelle: J. P. Morgan, Daten bis 2. Quartal 2024, 485 US-HY-Emittenten, ohne Finanz- und

Versorgungssektor

Swiss Life Asset Managers ist eine führende Vermögensverwalterin und Anbieterin von Anleihenfonds – strategisch verantwortungsbewusst und mit nachhaltiger Performance.

Weitere Informationen zu Hybridanleihen

Hybridanleihen als solider Bestandteil von High-Yield-Portfolios