Im Laufe dieses Jahres werden Schwellenländer 60% des globalen BIP ausmachen – ein Wandel, der die Welt der festverzinslichen Anlagen grundlegend verändern wird. Investment-Grade-Anleihen aus Schwellenländern (EM IG) haben sich zu einer robusten, hochwertigen Anlageklasse entwickelt, die auf stärkeren Fundamentaldaten und einer breiteren Diversifikation als je zuvor beruht. Es ist ein Segment, das Anleger nicht länger ignorieren sollten.

Anleihen aus Schwellenländern (EM) verzeichnen seit 2023 eine aussergewöhnliche Performance und prägen die breitere EM-Anlageklasse. EM-Aktien und EM-Anleihen in Lokalwährung holten 2025 auf und wurden dabei durch ein immer günstigeres makroökonomisches Umfeld unterstützt, gekennzeichnet durch folgende Entwicklungen:

- Tiefere Renditen auf US-Staatsanleihen schaffen ein vorteilhaftes Umfeld für EM-Anlagen.

- Die Abschwächung des USD entlastet die Schwellenländer bei der Aussenfinanzierung.

- Der nachlassende US-Exzeptionalismus schafft Raum für EM-Differenzierung.

Dieses Umfeld setzt umfassendere strukturelle Themen fort, welche die Schwellenländer als Anlageklasse stützen. Zugleich sind die Anleger in ihrem Ansatz für die Fundamentaldaten und bei der Auswahl dieser Anlageklassen immer raffinierter geworden. Hinter dieser kurzfristigen Stärke steht ein tiefergehender struktureller Wandel, der die Rolle der Schwellenländer an den globalen Anleihenmärkten verändert.

EM-Anleihen können kaum mehr ignoriert werden

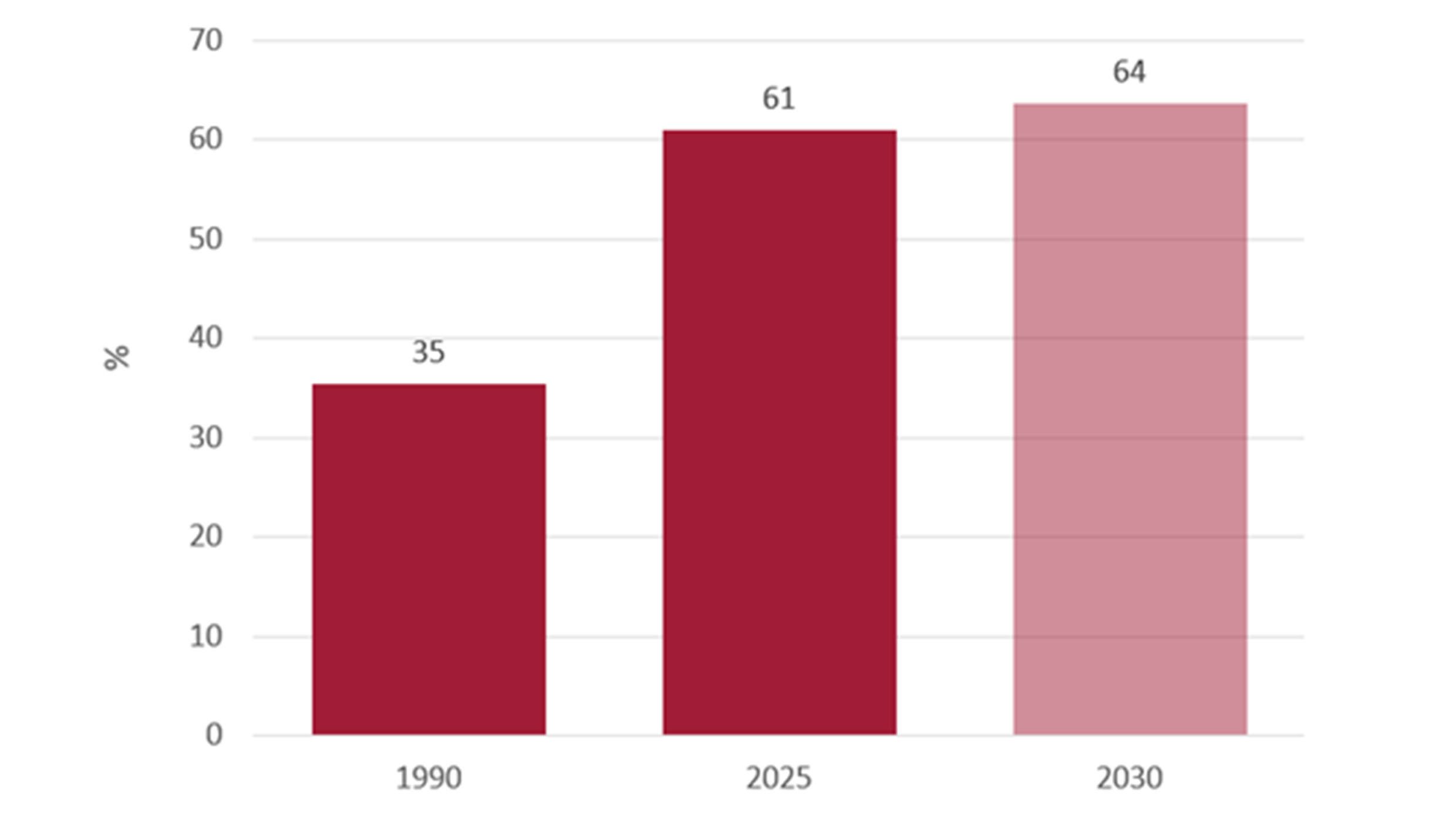

Ein wesentlicher struktureller Treiber des Wandels ist die drastische Expansion von EM-Anleihen. Schwellenländer dürften bis Ende 2026 fast 60% des globalen BIP ausmachen, vor drei Jahrzehnten waren es rund 20%. Dieses wirtschaftliche Gewicht spiegelt sich zunehmend in den Anleihenmärkten, wo die EM-Anlageklasse sowohl in absoluter Grösse als auch in relativer Bedeutung innerhalb der globalen Asset Allocation stark zugenommen hat.

Schwellenländer stehen kurz vor einem 60%-Anteil am globalen BIP

Quelle: Macrobond, Swiss Life Asset Managers; basierend auf Kaufkraftparität (KKP) und inkl. IWF-Prognosedaten für 2030

Gleichzeitig unterstreicht die Zusammensetzung von EM-Anleihen die wachsende Bedeutung von Hartwährungsanleihen. Heute belaufen sich EM-Anleihen auf insgesamt 28,8 Billionen US-Dollar, davon entfallen 4,3 Billionen US-Dollar auf Staats- und Unternehmensanleihen in Hartwährung. Das ist ein Markt, der inzwischen grösser ist als der europäische Unternehmensanleihenmarkt und fast dreimal so gross wie der US-High-Yield-Markt. Rund 60% dieses Hartwährungsuniversums ist Investment Grade, was die Tiefe, die Reife und die Investierbarkeit von EM-IG-Anleihen unterstreicht. Für globale Anleger sind EM-IG-Anleihen kein Nischensegment mehr, sondern ein zentraler Bestandteil der globalen Anleihenmärkte.

Schwellenländer mit einer fundamentalen Stärke wie nie zuvor

Die robusten Fundamentaldaten der Schwellenländer bleiben der Grundpfeiler unserer positiven Einschätzung. EM-Anleihen entwickeln sich seit 2020 gesamthaft besser als Industrieländeranleihen und zeigten sich während Stressereignissen wie Covid-19, des Kriegs in der Ukraine, der geopolitischen Spannungen im Nahen Osten und der Immobilienkrise in China bemerkenswert robust.

Diese Outperformance ist seit 2023 besonders ausgeprägt: EM-Hartwährungsanleihen (Unternehmens- und Staatsanleihen) schlugen globale Industrieländer-Unternehmensanleihen deutlich und erzielten höhere risikobereinigte Renditen. Diese Erfolgsbilanz bestätigt die strukturellen Verbesserungen in der EM-Kreditqualität und zeigt die Leistungsfähigkeit der Anlageklasse unter sich verändernden Marktbedingungen auf.

Eine wichtige Entwicklung, die unsere positive Einschätzung untermauert, ist die breit abgestützte Verbesserung der Kreditqualität bei EM-Staats- und -Unternehmensanleihen. Dieser Trend zeigt sich deutlich in den Massnahmen der Ratingagenturen, die sich seit 2023 stark verändert haben. Im Jahr 2023 handelte es sich bei 56% aller Ratingmassnahmen um Heraufstufungen, was einem starken Anstieg gegenüber 38% im Jahr 2022 entspricht. Dieses positive Momentum hat sich weiter beschleunigt: Im Jahr 2025 entfielen bereits über 60% der Ratingmassnahmen auf Heraufstufungen. Dies markiert eine fundamentale Veränderung im Bonitätsverlauf von EM-Emittenten.

Strukturelle Stärke hinter Staatsanleihen

Die Verbesserung der Kreditqualität von Staatsanleihen wurde unterstützt durch konsequentere fiskalische und geldpolitische Disziplin in sämtlichen Schwellenländern. Das ist nicht nur zyklisch bedingt, sondern spiegelt auch tiefgreifende Strukturreformen, verstärkte institutionelle Rahmenbedingungen und umsichtigere makroökonomische Massnahmen wider.

Viele Schwellenländer haben stärkere fiskalische Rücklagen aufgebaut, die Glaubwürdigkeit der Geldpolitik gestärkt und Reformen umgesetzt, die ihre Widerstandsfähigkeit gegenüber externen Schocks grundlegend erhöht haben.

EM-IG-Unternehmensanleihen auf der Überholspur

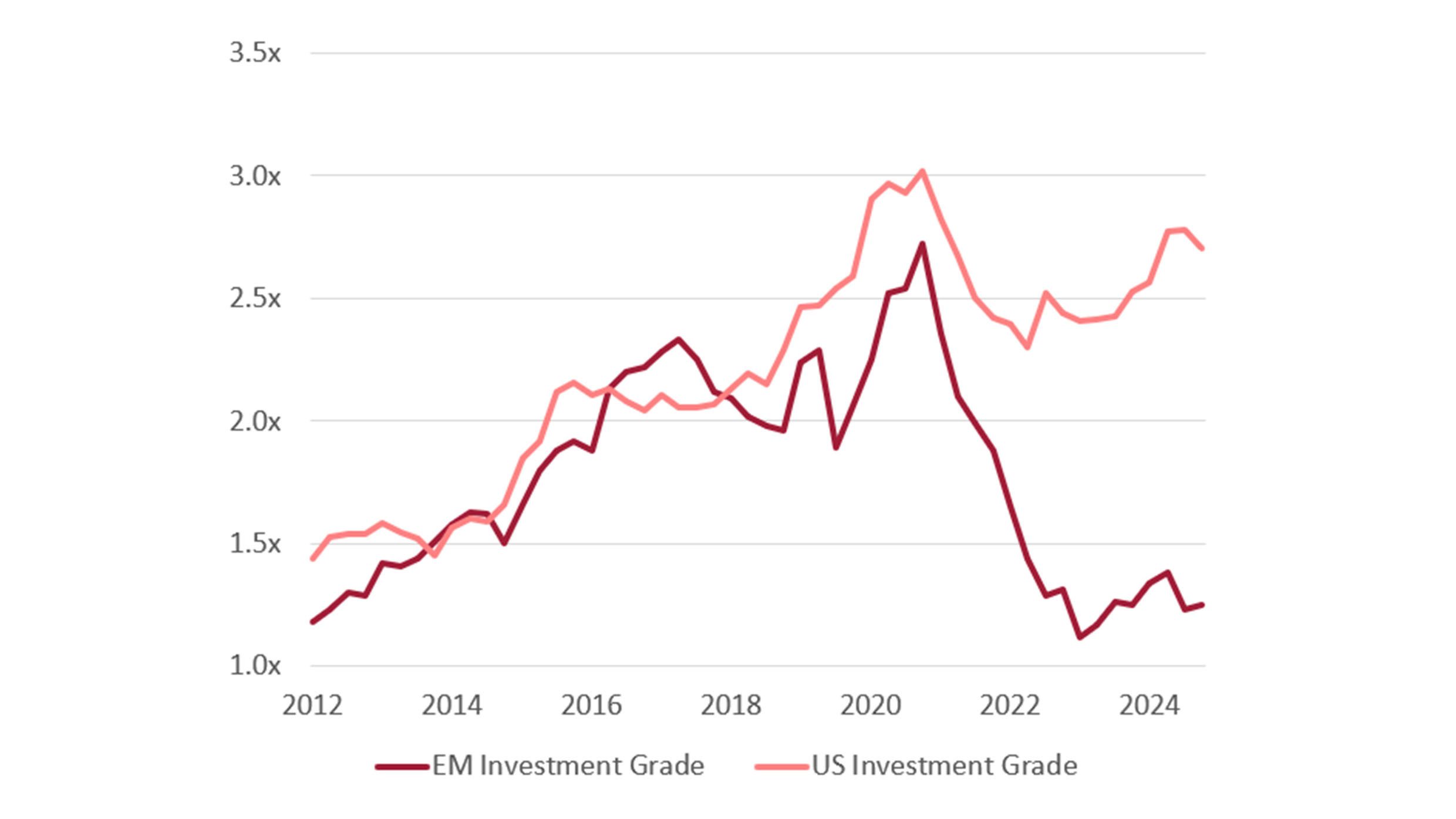

Bei Emittenten von EM-IG-Unternehmensanleihen verbesserte sich die Kreditqualität noch stärker, besonders im Vergleich zu ihren Pendants in den Industrieländern. Seit 2013 hat sich die Verschuldungsquote von EM-IG-Unternehmens deutlich verbessert, während sie sich bei Unternehmen aus Industrieländern im selben Zeitraum verschlechtert hat. Das ist eine besonders auffällige Divergenz.

Die Verschuldungsquote von EM-IG-Unternehmensanleihen ist seit 2013 deutlich gesunken

Quelle: BofA, Swiss Life Asset Managers; Daten per 30.06.2025; Nettoverschuldung – Nettoverschuldung / EBITDA letzte 12 Monate

Heute weisen Emittenten von EM-IG-Unternehmensanleihen im Vergleich zu Mitbewerbern aus Industrieländern durchweg geringere Verschuldungsquoten auf. Dieser Trend zum Schuldenabbau hat zusammen mit einer allgemein stärkeren Cashflow-Generierung ein überzeugendes Kreditprofil geschaffen, das mit vielen Industrieländerunternehmen zunehmend konkurriert oder diese gar übertrifft.

Neubeurteilung des EM-Risikos: sich annähernde Bewertungen und veränderte Marktwahrnehmungen

Die Bewertungen sind in den letzten Jahren deutlich gesunken, was die starke Performance von EM-Anleihen aufzeigt. Die Gesamtrenditen bleiben jedoch attraktiv und bieten überzeugende Ertragsmöglichkeiten. Wir sehen die Verengung der EM-Kreditspannen nicht als technische Rally, sondern als fundamentale Annäherung an die Kreditrisiken von Unternehmensanleihen aus Industrieländern, unterstützt durch eine breit abgestützte Verbesserung der Qualität von EM-Staats- und Unternehmensanleihen.

Diese Annäherung vollzieht sich, während die Industrieländer mit zunehmender politischer Instabilität, lockerer Finanzpolitik und schwächeren institutionellen Rahmenbedingungen konfrontiert sind. Das sind Faktoren, welche die traditionelle Risikohierarchie von Schwellenländern und Industrieländern infrage stellen.

Während die Stabilität der Industrieländer neu bewertet wird, nimmt die relative Attraktivität von EM-IG-Anleihen zu. Das bietet Anlegern eine hochwertige, renditesteigernde Alternative mit einem risikobereinigten Profil, das immer stärker mit dem von Industrieländeranleihen konkurriert.

Diese Hauptrisiken gilt es im Auge zu behalten

Unsere Sicht auf EM-IG-Anleihen ist nach wie vor konstruktiv, wir wissen aber um mögliche Abwärtsszenarien, welche die Anlageklasse belasten könnten. Zu den möglichen Risiken gehören ein Stagflationsumfeld und eine globale Rezession, die für Gegenwind für Risikoanlagen sorgen und durch sich verschlechternde Cashflows schwächere Kredite unter Druck setzen würden.

In beiden Szenarien dürften sich EM-IG-Anleihen jedoch angesichts besserer Fundamentaldaten, stärkerer Bilanzen und geringerer Verschuldungsquoten im Vergleich zu Mitbewerbern aus den Industrieländern relativ robust zeigen. Dank den erwähnten strukturellen Verbesserungen ist die Anlageklasse besser für widrige Bedingungen aufgestellt als in früheren Zyklen, was die Bedeutung und die Beibehaltung eines Qualitätsfokus bei der EM-Asset-Allocation unterstreicht.