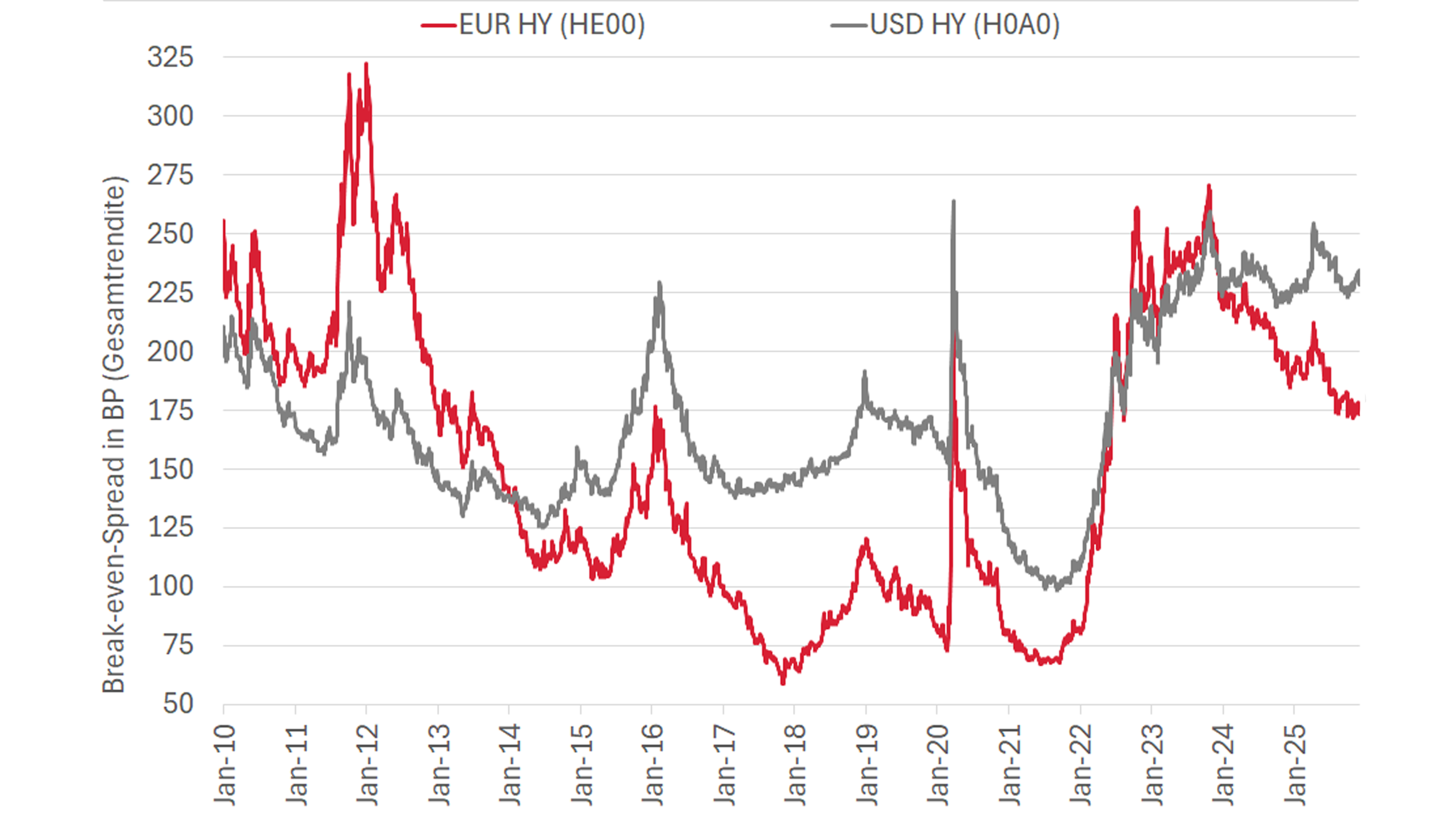

Die Indizes für Hochzinsanleihen in USD und EUR erzielten seit Jahresbeginn 2025 eine Gesamtrendite¹ von 7,8% bzw. 4,8%. Angesichts der aktuell tiefen Spreadniveaus bei gleichzeitig hohen Makro-Risiken dürften Hochzinsanleihen im Upper-Tier-Segment über den gesamten Kreditzyklus hinweg eine attraktive Option für Buy-and-hold-Anleger sein.

2025 war das dritte Jahr in Folge mit einer positiven Entwicklung bei der Gesamtrendite, aber auch bei der Überrendite (gegenüber Staatsanleihen). Während des Jahres schwankten die Kreditrisikoprämien (Spreads) von Hochzinsanleihen (HY) in USD im Vergleich zu HY-Anleihen in EUR stärker, da vor allem die US-Zollankündigungen im April, August und Oktober, aber auch jüngst die KI-Blase und die Finanzierungsschlagzeilen, die Spread-Volatilität befeuerten. Die allgemeine Spread-Bewegung seit Jahresbeginn 2025 war jedoch begrenzt: Die EUR-HY-Spreads verengten sich leicht, ihre Pendants in USD weiteten sich leicht aus. Aufgrund des unsicheren makroökonomischen Ausblicks und der tiefen Spreadniveaus bevorzugt Swiss Life Asset Managers bei HY-Anleihen das vergleichsweise sichere BB-Ratingsegment mit einer Beimischung ausgewählter besicherter und unbesicherter vorrangiger Anleihen sowie von Hybridanleihen aus den Segmenten BBB/BBB– und B+/B.

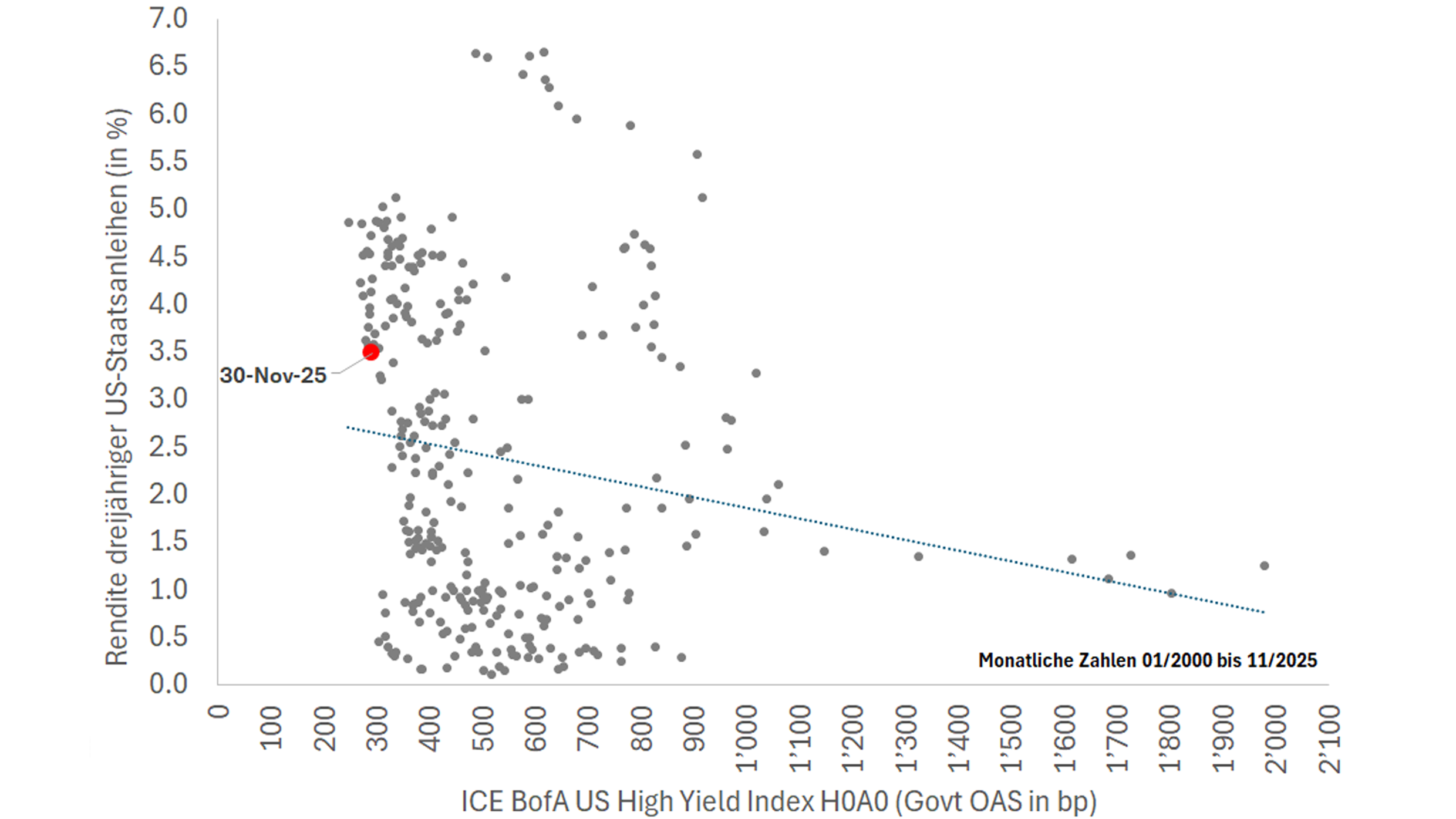

Bewertung: tiefe Spreads, aber attraktiver bei Rendite und Break-even-Spread

Trotz einiger Volatilität bei den Kreditrisikoprämien während des Jahres befinden sich die aktuellen EUR-HY- und USD-HY-Index-Spreads nahe an ihren Tiefs (die in der Regel im Bereich von 250 bis 300 Basispunkten liegen). Dadurch liegen die Perzentile für Spreads im teuren einstelligen Bereich. Dies gilt für das BB-, aber auch für das B-Segment. Gegenüber den steigenden Zinsen im Jahr 2022 sind die Renditen jedoch nach wie vor hoch und liegen im 30–35%-Perzentil. Seit Jahresbeginn ist die allgemeine Renditevolatilität von USD-HY und EUR-HY recht gering und lag bei 6,5–8,5% bzw. 5–6%.

Tiefe Kreditrisikoprämien, aber die Break-even-Spreads liegen über ihrem Zehnjahresdurchschnitt und schützen so etwas vor Renditevolatilität

Quelle: Bloomberg (USGG3YR/H15T3Y), ICE Index Platform (letzter Datenpunkt: 30. November 2025)

Die relativ niedrige Duration (Zinssatzsensitivität) reduziert bei Zinssatzveränderungen die Performancevolatilität der HY-Anlageklasse gegenüber länger laufenden Anleihen (z. B. Investment-Grade- oder Staatsanleihen). Es lässt sich feststellen, dass die aktuelle HY-Duration unter ihrem Durchschnitt der letzten zehn Jahre liegt. Daher liegt der Break-even-Spread (also die effektive Rendite geteilt durch die Duration), um die Gesamtrendite über einen zwölfmonatigen Anlagehorizont positiv zu halten, über seinem Zehnjahresdurchschnitt. Dies deutet auf einen guten Performance-Puffer gegenüber Marktvolatilitäten bei den Renditen hin. Der BB-Anteil im EUR-HY-Index beträgt ca. 70%, bei USD-HY ca. 55%.

Technische Faktoren: deutlich höhere Perzentile bei Spreads und Renditen

Von 2021 bis 2024 überstieg die Nachfrage nach USD-HY jedes Jahr das Angebot. Angesichts des nach wie vor hohen Rendite- und Break-even-Spread-Niveaus bleibt die Anlageklasse für Anleger attraktiv. Trotz der makroökonomischen Volatilität in den USA lag das Gesamtangebot seit Jahresbeginn bei USD-HY, also die Brutto-Neuemissionen und die «Fall Angels», immer noch leicht über der Gesamtnachfrage (Anleihen-Calls und Tenders, Laufzeiten, Rising Stars, Coupon-Wiederanlage und Zuflüsse in Investmentfonds). Seit Jahresbeginn betragen die Nettoemissionen in USD-HY EUR 92 Milliarden, in EUR-HY EUR 4 Milliarden.2

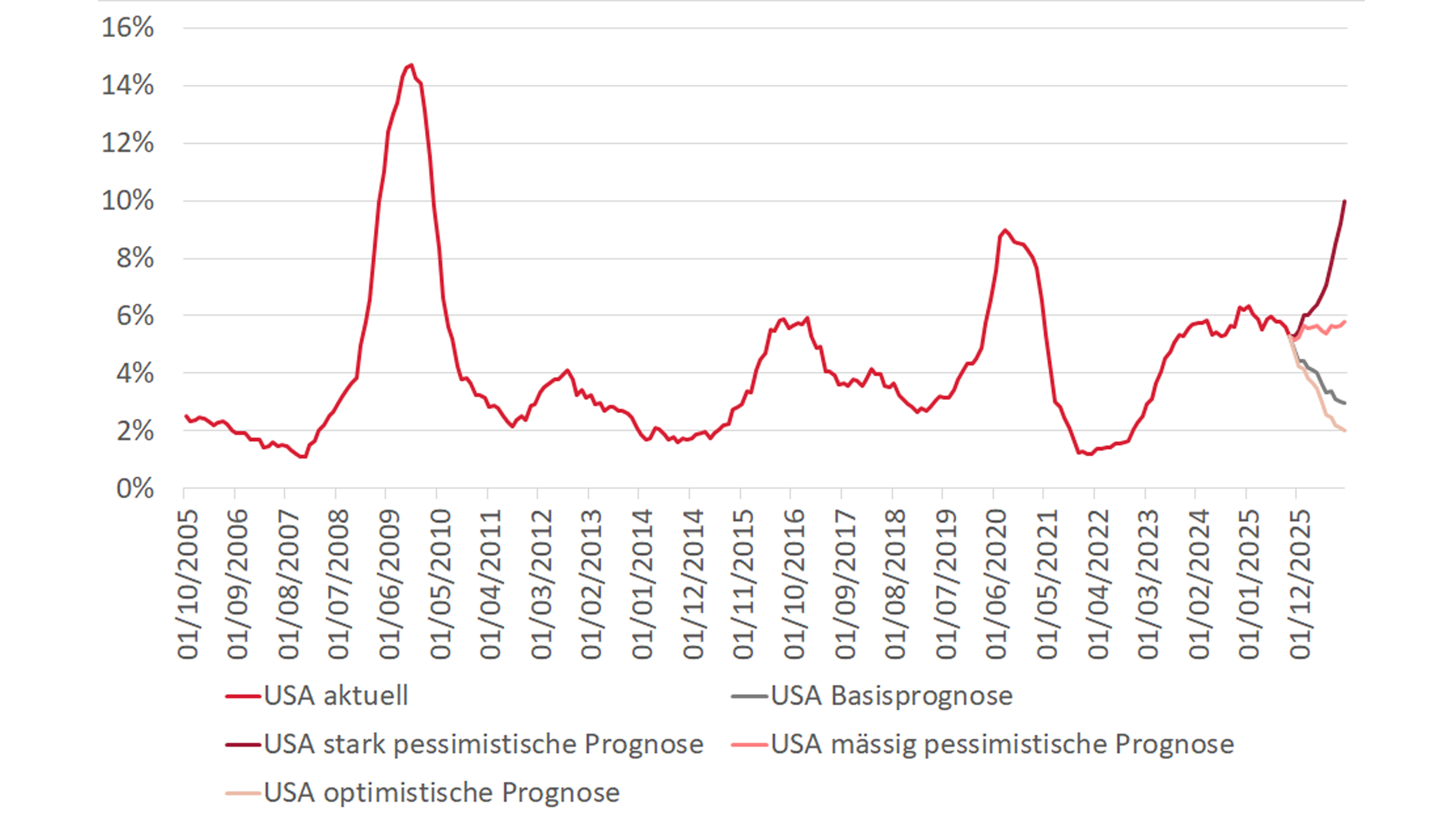

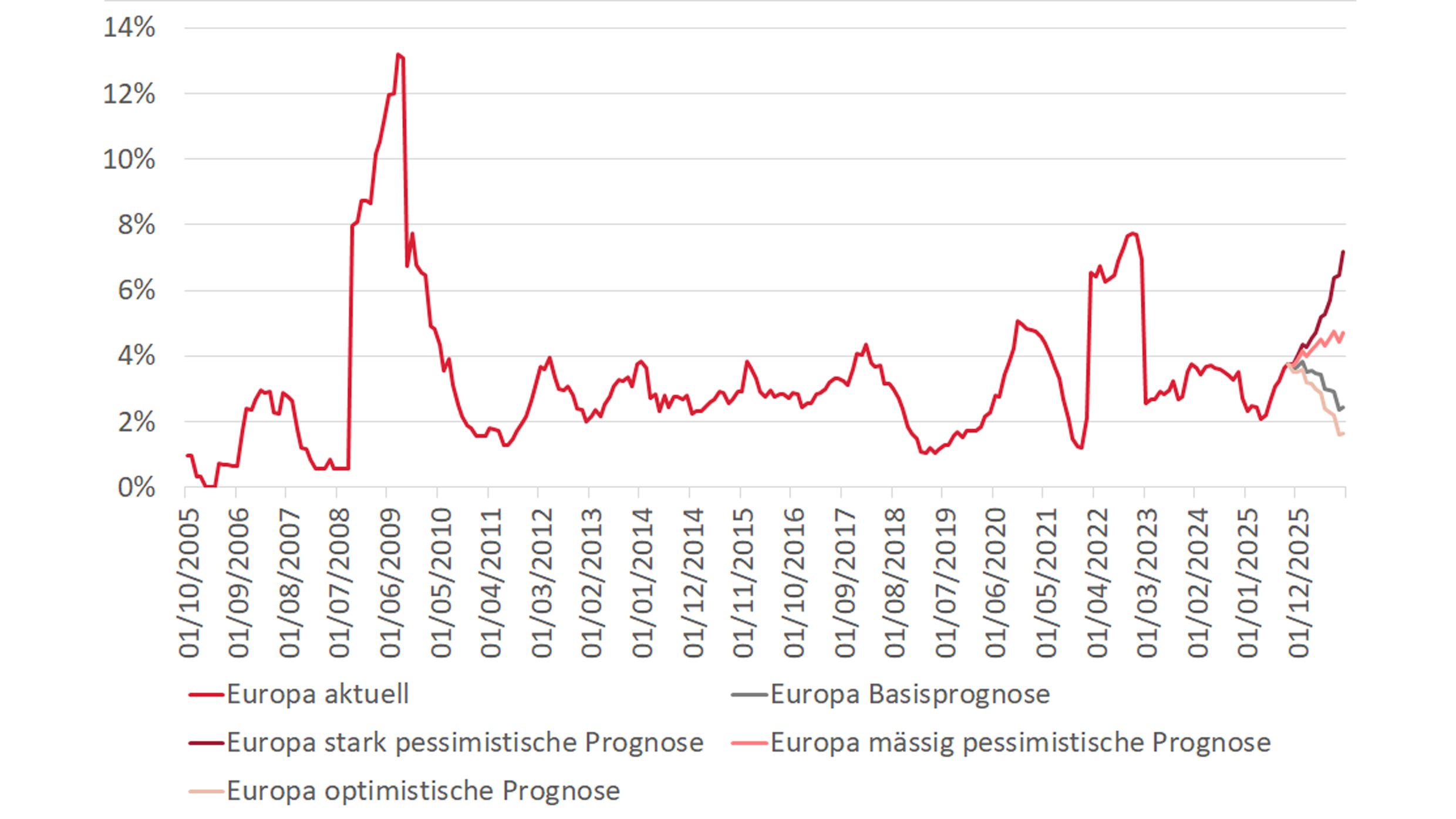

Fundamentale Faktoren: gute Quoten notleidender Emittenten und Ausblick auf Ausfallraten

Nach Angaben der Ratingagentur Moody’s lag die Zwölf-Monats-Ausfallrate bis Oktober 2025 in den USA bei 5,28% und damit über dem Durchschnitt der letzten beiden Jahrzehnte von 4,1%. In Europa lag die Ausfallrate bei 3,8% und damit nahe am Durchschnitt der letzten zwei Jahrzehnte von 3,3%. Die letzte Basisprognose von Moody’s geht davon aus, dass die Ausfallraten in den USA in den nächsten zwölf Monaten auf 3,0% und in Europa auf 2,4% sinken werden. Zudem bleibt die prognostizierte einjährige Rezessionswahrscheinlichkeit (Quelle: Bloomberg) mit 30% für die USA und 20% für die EU eher moderat.

Moody’s-Basisprognose bei Ausfallraten bis Oktober 2026: USA 3,0% und Europa 2,4%

Quelle: Moody’s Global October 2025 Default Report (veröffentlicht am 15. November 2025)

Die Erwartung höherer Ausfallraten spiegelt sich in einem erhöhten Anteil notleidender Emittenten, die derzeit gehandelt werden, wider. Diese Kennzahl ist üblicherweise ein zuverlässiger Indikator für die Ausfallraten in den nächsten zwölf Monaten. Als notleidend gelten Emittenten, bei denen mindestens eine Anleihe mit einer Kreditrisikoprämie von über 1000 Basispunkten gehandelt wird. Am 5. November lag der Anteil im High-Yield-Universum bei 7,7% in den USA bzw. bei 8,1% in Europa3. Der höchste Anteil notleidender Emittenten fand sich beim USD-HY-Segment im Mediensektor, beim EUR-HY-Segment in den Sektoren Grundstoffindustrie (inkl. Chemie) und Medien. Nimmt man bei den als notleidend gehandelten Emittenten eine Ausfallrate von einem Drittel innerhalb von zwölf Monaten an, liegt die erwartete Ausfallrate bei USD-HY bei ca. 2,6% und bei EUR-HY bei ca. 2,7%.

Positionierung – Bevorzugung des Upper-Tier-HY-Segments bei Buy-and-hold-Anlegern über den Kreditzyklus hinweg

Die Unsicherheiten bezüglich der US-Zollpolitik, der US-Arbeitsmarkt, die Auswirkungen einer K-förmigen Wirtschaftsentwicklung in den USA, die Prognose steigender Investitionen und Finanzierungen von KI-/Datenzentren, der Ausblick und das Engagement in privaten Kreditmärkten, die Prognose eines tiefen realen BIP-Wachstums in der Eurozone und Investitionspläne und Budgetzwänge sowie (geo-)politische Risiken dürften zu einer anhaltenden volatilen Entwicklung bei Kreditrisikoprämien und Zinsen führen. Da die Rezessionswahrscheinlichkeiten nicht steigen, dürfte die Geldpolitik der Zentralbanken auf Risikoanlagen wie HY unterstützend wirken. Der Markt geht derzeit davon aus, dass das Fed den Leitzins künftig mehrmals senken wird. Dieses Szenario ist für Hochzinsanleihen generell positiv, weil erstens die Preise für Anleihen mit fixem Coupon von sinkenden Zinsen profitieren können, zweitens Unternehmen und Konsumenten (mit einem hohen Anteil variabler Schulden) einen geringeren Zinsaufwand haben und drittens niedrigere Zinsen mit der Zeit das Wirtschaftswachstum stimulieren.

Aufgrund dieser Risikofaktoren und der tiefen Kreditrisikoprämien bevorzugt Swiss Life Asset Managers bei Hochzinsanleihen weiterhin den hochqualitativen Upper-Tier-Bereich und fokussiert auf das vergleichsweise sichere BB-Ratingsegment mit einer Beimischung ausgewählter besicherter und unbesicherter vorrangiger Anleihen sowie von Hybridanleihen aus den Segmenten BBB/BBB– und B+/B. Zudem schätzt Swiss Life Asset Managers Hybridanleihen, die von Unternehmen mit Investment-Grade-Rating begeben und die als solide Komponenten von HY-Portfolios betrachten werden. Sie machen beinahe 30% des BB-Index (in EUR) aus. Darüber hinaus ergänzt Swiss Life Asset Managers Upper-Tier-HY-Strategie in USD- und EUR-Anleihen selektiv mit ausgewählten attraktiv gepreisten Anleihen aus dem BBB-Ratingbereich. Swiss Life Asset Managers bevorzugt BBs und Bs in EUR, da diese in der Regel einen höheren Risikoaufschlag (gegenüber Staatsanleihen) bieten als BBs und Bs in USD.

Die Benchmark unserer Upper-Tier-HY-Strategie (75% BB / 25% B und 50% USD/EUR, in USD) handelt derzeit bei einer Verfallrendite von 5,14% (in USD) und hat seit Jahresbeginn eine Gesamtrendite von 7,6% (in USD) erzielt. Diese Performance liegt über derjenigen der EUR-HY-Indizes (in USD), zusätzlich sind Bs und CCCs seit Jahresbeginn 2025 im Vergleich zu BBs in Bezug auf die Gesamtrendite unterpeformt haben. Dieses Upper-Tier-HY-Segment erzielt im Vergleich zu Investment-Grade-Indizes in einem Umfeld mit eher stabilen Gewinnen und begrenzter Spread- und Renditevolatilität einen höheren Zinsertrag (Carry), bietet aber auch eine geringere Ertragsvolatilität, stärkere Durchschnittsratings und ein Outperformancepotenzial im Vergleich zu breiteren Hochzinsindizes, falls sich die Spreads von ihrem aktuellen tiefen Niveau ausweiten sollten. Solides Risikomanagement, eine aktive Wertpapierauswahl und sorgfältige Kreditanalysen sind wesentliche Bestandteile für die Alpha-Generierung oberhalb unserer Upper-Tier-HY-Benchmark, insbesondere in volatilen Zeiten.

1 In Lokalwährung

2 Quelle: Goldman Sachs, 14. November 2025

3 Quelle: CreditSights

Weitere Informationen zu Hybridanleihen

Hybridanleihen als solider Bestandteil von High-Yield-Portfolios

Hybridanleihen von stabilen und bonitätsstarken Emittenten aus dem Industrie- und Finanzsektor, die selbst ein Investment Grade Rating besitzen und daher eine vergleichsweise geringe Ausfallwahrscheinlichkeit bei höheren Renditen haben, eignen sich für risikobewusste Investorinnen und Investoren mit längerem Anlagehorizont.

Swiss Life Asset Managers ist einer der führenden Vermögensverwalterinnen und Anbieterin von Anleihenfonds – strategisch verantwortungsbewusst und mit nachhaltiger Performance.