Les obligations vertes promettent un impact environnemental et des rendements financiers. Mais comment les investisseurs peuvent-ils être sûrs que ces promesses seront tenues ? Chez Swiss Life Asset Managers, les obligations vertes font l’objet d’un processus d’examen ESG rigoureux conçu pour tester leur crédibilité, leur transparence et leur impact réel.

Notre approche ESG concernant les valeurs mobilières allie qualité des produits, analyse ESG intégrée et engagement. Cela apparaît notamment dans le cas des obligations vertes, pour lesquelles nous évaluons non seulement l’utilisation des fonds levés, mais aussi la crédibilité de l’émetteur en matière de transition pour le climat et la pertinence des obligations à l’égard des préférences de la clientèle en matière de durabilité.

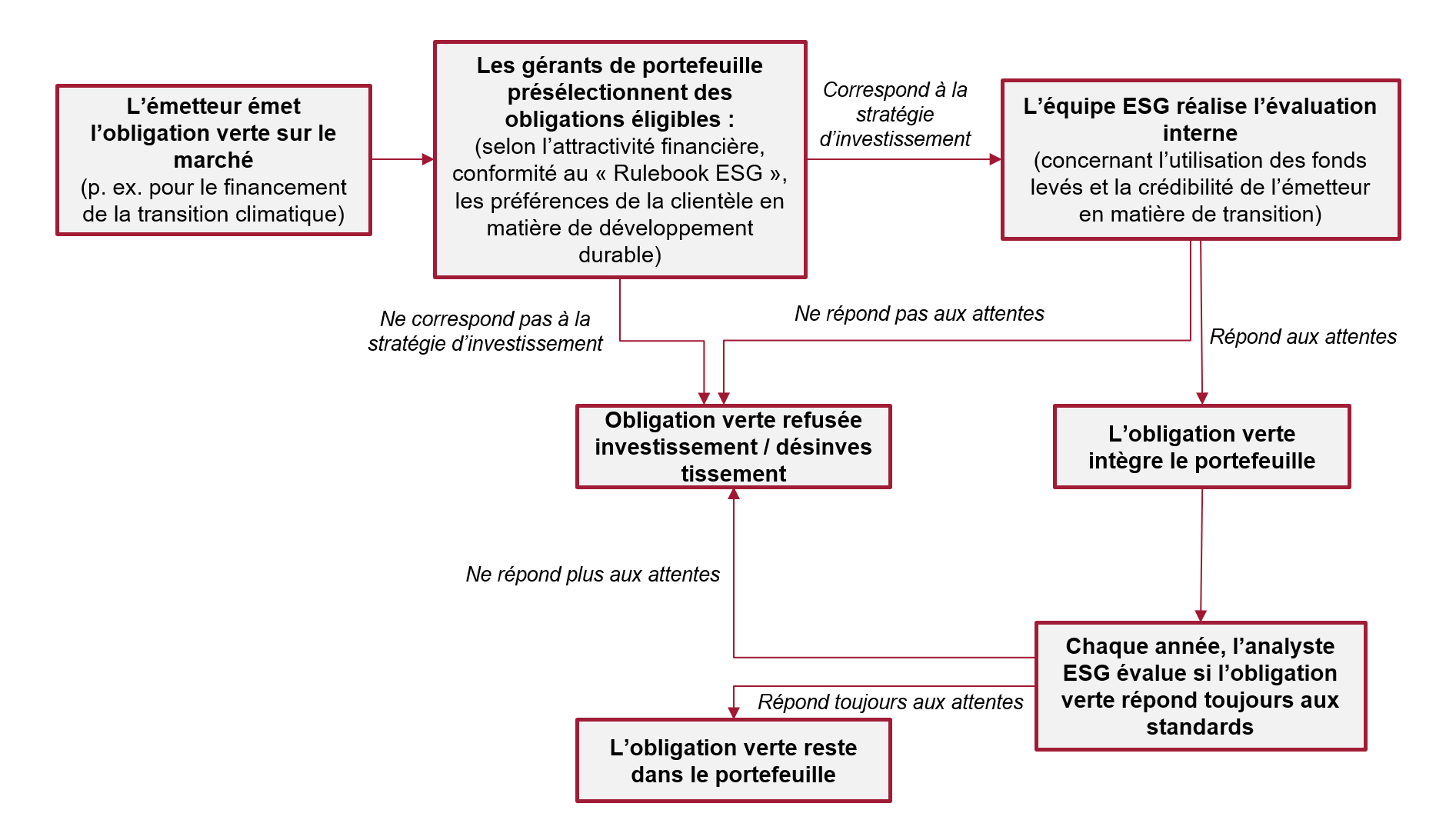

Les gérants de portefeuille et les équipes ESG de Swiss Life Asset Managers ont défini un processus d’examen commun pour les obligations vertes. Avant d’investir via le fonds dédié, l’équipe ESG analyse systématiquement les instruments conformes à notre « Rulebook ESG » et financièrement intéressants selon les gérants. Cela garantit l’alignement sur les préférences de la clientèle tout en favorisant la qualité du produit dédié.

L’analyste ESG en charge de l’examen peut s’appuyer sur les documents rendus publics par l’émetteur : description du programme d’émissions vertes (« framework »), vérification externe des caractéristiques ESG du programme (« second-party opinion »), rapport sur l’allocation et l’impact des fonds levés, si l’obligation verte a plus d’un an. L’analyste ESG peut également contacter l’émetteur pour obtenir des informations complémentaires au cas par cas. Toutes les évaluations sont effectuées à l’aide d’une grille propriétaire pour garantir la cohérence et la comparabilité.

Chaque obligation verte fait l’objet d’un processus d’analyse

Source : Swiss Life Asset Managers, 2026

L’objectif de l’examen est clair : confirmer la qualité de l’obligation verte et déterminer son éligibilité au portefeuille. L’équipe ESG a analysé plus de 400 obligations depuis le lancement du process. Près de 15% d’entre elles n’ont pas été approuvées.

Quand les obligations vertes ne répondent pas aux attentes

Les examens négatifs surviennent lorsque les critères essentiels ne sont pas respectés. L’une des priorités est la nature des projets financés par les obligations. Si certaines catégories de projets ne présentent pas d’avantages environnementaux évidents, l’obligation verte peut être refusée. Pour évaluer ces avantages, nous nous référons généralement à des normes reconnues, telles que la Climate Bond Taxonomy et la Taxonomie de l’Union Européenne, publiée en 2021.

Cette approche disciplinée nous a amenés à renoncer à certaines émissions. A titre d’exemple, une obligation visant à financer l’installation de réseaux de télécommunication 5G a montré un potentiel impact carbone globalement négatif dans le cadre de l’analyse.

De plus, cette discipline va au-delà de l’évaluation initiale. Après l’émission, nous avons cédé des obligations vertes dans des cas où des exigences majeures n’étaient plus remplies, par exemple lorsqu’une part importante des fonds levés restait non allouée au bout de deux ou trois ans ou lorsqu’aucun audit externe de l’allocation du fonds n’était disponible.

Quelles obligations passent positivement l’évaluation ?

Les indicateurs de performance clés (KPI) d’impact fournis par l’émetteur sont d’autres facteurs déterminants. Les meilleures pratiques incluent des KPI pertinents (p. ex. les émissions de CO2 évitées, la production d’électricité verte ou le traitement des déchets) soutenus par des méthodologies transparentes et une vérification par des tiers. Les informations sur ces impacts permettent aux investisseurs de comparer les obligations vertes et d’en rendre compte à la clientèle finale.

Elles nous aident également à mieux comprendre les risques et opportunités climatiques liés à nos investissements et à évaluer les efforts des émetteurs en matière de transition climatique, qui font partie de nos priorités en matière d’investissement responsable. Les entreprises suivantes sont des exemples de bonnes pratiques qui ont été évalués de manière favorable.

Iberdrola

Le producteur d’électricité espagnol Iberdrola est l’un des plus grands émetteurs privés d’obligations vertes au monde. L’entreprise a investi plus de 140 milliards d’euros dans la transition énergétique depuis 2000 afin de soutenir l’électrification croissante de l’économie mondiale. Cet engagement reste en place : plus de 90% de ses investissements prévus sur la période 2025-2028 seront alignés sur la taxonomie de l’Union européenne. Une partie substantielle de ces investissements est financée par l’émission d’obligations vertes.

ABN AMRO

La banque néerlandaise ABN AMRO est active dans l’émission d’obligations vertes depuis 2015. Les fonds levés sont principalement utilisés pour financer et/ou refinancer des prêts liés à des bâtiments résidentiels verts. Selon la définition d’ABN AMRO, les bâtiments résidentiels verts sont des maisons ou des appartements avec soit un label énergétique EPC « A », soit une demande énergétique d’au moins 10% inférieure au seuil prévu par la réglementation néerlandaise pour les bâtiments à Quasi Zéro Energie. L’émetteur fournit des rapports annuels transparents sur l’allocation et l’impact, y compris la réduction de la consommation d’énergie et les émissions de CO2 évitées, qui font l’objet d’un audit externe. L’amélioration de l’efficience des bâtiments est essentielle pour atténuer le changement climatique, car les bâtiments représentent environ 30% de la demande énergétique mondiale.

Ayvens

Ayvens fournit des solutions de mobilité dans plus de 40 pays. Ses produits principaux sont les services de leasing complets et la gestion de flotte. La société a émis sa première obligation verte en 2018 pour financer le développement de flottes plus vertes avec des véhicules électriques, qui ne produisent aucune émission lors de leur utilisation et qui représentaient 32% de ses livraisons totales en Europe en 2025. Ayvens publie des KPI d’impact transparents, en particulier les émissions de CO2 évitées.

Accompagner la transition grâce à une flexibilité rigoureuse

Les règles ESG peuvent être plus souples pour l’obligation verte que pour l’obligation standard. Alors que les actions ou les obligations standard émises par une société pétrolière et gazière sont généralement exclues de nos fonds à impact, une obligation verte émise par la même société peut être éligible. Elle doit néanmoins s’inscrire dans une stratégie de transition crédible et démontrer une réelle ambition de transformer ses activités dans le temps.

Ainsi, investir dans les obligations vertes contribue à la transition de court et long terme de certains secteurs. Parmi les obligations d’entreprises, les entreprises d’électricité sont les émetteurs les plus actifs sur le marché des obligations vertes. Ils représentaient environ 15% de toutes les obligations ESG émises en 2025, et bien plus pour les seules obligations vertes. Ils ont utilisé des obligations vertes pour accroître leurs capacités renouvelables et décarboner leur mix de production énergétique.

Questions-réponses

Comme toute obligation, une obligation verte peut être émise par tout type d’organisation (entreprise, établissement financier, gouvernement, etc.) pour lever des capitaux auprès d’investisseurs dans le but de financer ses activités. Mais les obligations vertes ont une particularité : l’émetteur s’engage à utiliser les capitaux levés pour des projets spécifiques bénéfiques pour l’environnement, par exemple pour développer des parcs d’énergie renouvelable, construire de nouvelles installations de gestion des déchets, créer de nouvelles infrastructures de transport propres ou mettre en œuvre des projets consacrés à l’efficacité énergétique.

Les obligations vertes bénéficiaient auparavant d’un avantage de prix par rapport aux obligations ordinaires appelé « greenium ». Stimulée par l’appétit élevé des investisseurs et un volume relativement limité, cette prime a progressivement disparu à mesure que les émissions augmentaient et que les prix convergeaient entre les obligations. Le marché des obligations vertes est devenu aussi liquide que l’ensemble du marché obligataire. En matière de performance, les obligations vertes ont surperformé la moyenne du marché du crédit, selon nos dernières observations. Cependant, cette performance n’est pas motivée par les spécificités des instruments verts, mais plutôt par la structure du marché. Les secteurs particulièrement dynamiques dans l’émission d’obligations vertes, comme la finance et les services aux collectivités, ont eu tendance à être mieux rémunérés que les indices standard.

Les obligations vertes offrent une valeur ajoutée pour les investisseurs qui souhaitent accompagner la transition vers une économie bas carbone via des marchés cotés. En manifestant de l’intérêt pour de tels produits, les investisseurs peuvent inciter les émetteurs à redoubler d’efforts et d’investissements dans des projets respectueux de l’environnement. Par rapport aux obligations standard, les obligations vertes offrent également une plus grande transparence, car l’utilisation des produits est documentée dans des rapports dédiés.

Grâce aux Principes applicables aux Obligations Vertes définis par l’ICMA en 2014, la quasi-totalité des obligations vertes suivent désormais des pratiques avancées en matière de conception et de documentation. Néanmoins, une certaine attention s’impose. Les obligations vertes sont souvent auto-déclarées « vertes » par les émetteurs, les capitaux sont fléchés vers les projets mais ne sont pas gérés de manière ségréguée, et la qualité des audits peut varier. Il est donc essentiel de vérifier si une obligation verte est réellement bénéfique pour l’environnement et si elle s’inscrit dans la stratégie de transition à long terme de l’émetteur.

Sur notre stratégie ESG

Notre approche en matière de finance durable va au-delà du simple respects des normes et standards en vigueur. Chaque fois que cela est possible, nous nous efforçons de créer la valeur grâce à l’utilisation de données propriétaires, des actions climatiques concrètes et un engagement soutenu.