Grüne Anleihen oder Green Bonds versprechen neben finanziellen Erträgen auch ökologischen Impact. Doch wie können Anlegerinnen und Anleger sicher sein, dass diese Versprechen auch gehalten werden? Bei Swiss Life Asset Managers durchlaufen Green Bonds einen strengen ESG-Überprüfungsprozess, der Glaubwürdigkeit, Transparenz und Impact in der Praxis testen soll.

Unser ESG-Ansatz bei Wertschriften verbindet Produktintegrität, ESG-integrierte Kreditanalyse und Active Ownership. Das zeigt sich insbesondere bei Green Bonds, bei denen wir nicht nur die Verwendung der

Erlöse beurteilen, sondern auch die allgemeine Glaubwürdigkeit der Klimatransition des Emittenten,

seine Klimaschutzverpflichtungen und die Relevanz für die Nachhaltigkeitspräferenzen der Kunden.

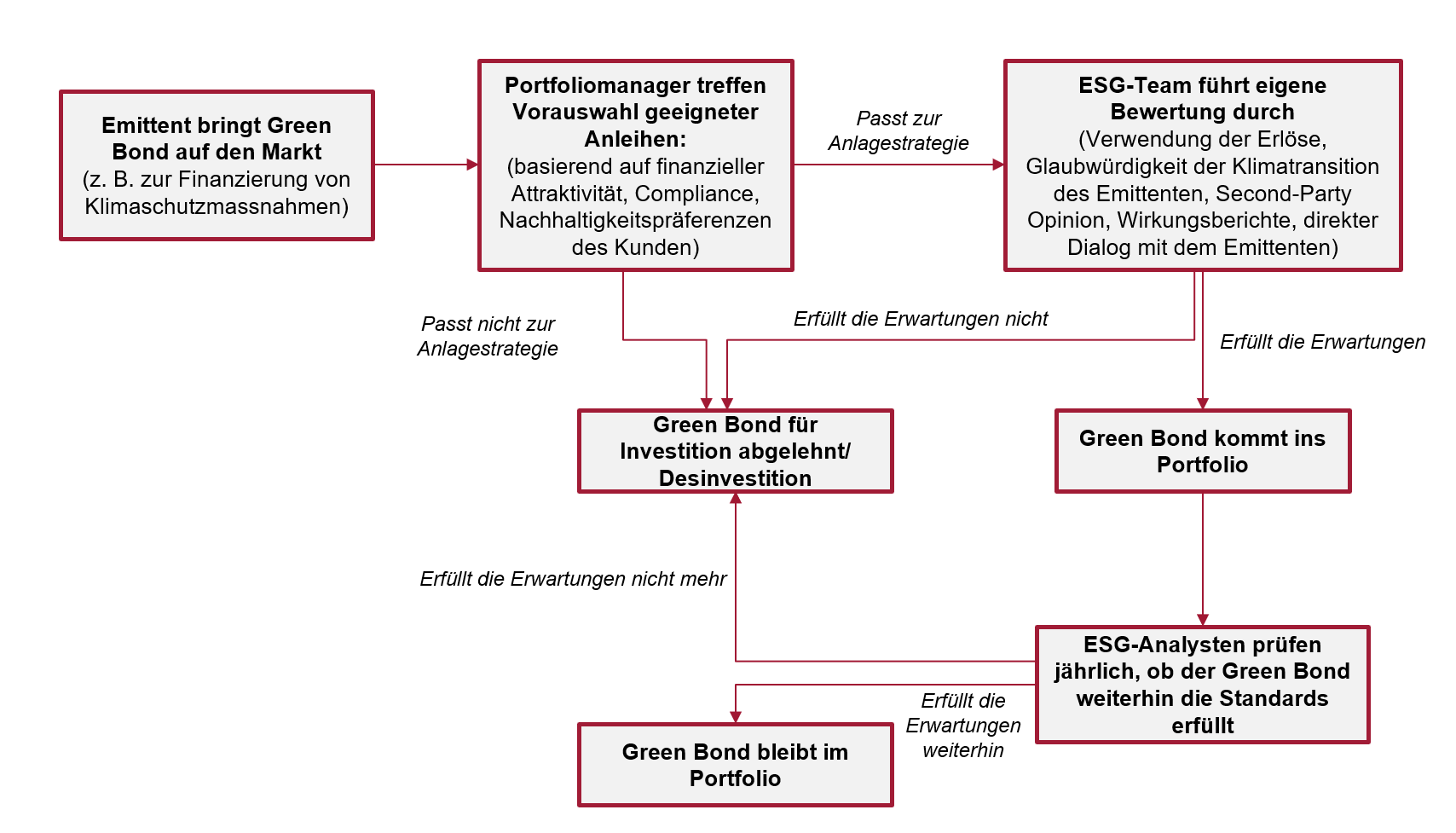

Die Portfoliomanager und die ESG-Teams von Swiss Life Asset Managers haben einen gemeinsamen

Prozess zur Überprüfung von Green Bonds definiert. Vor der Aufnahme in den spezifischen Fonds

analysiert das ESG-Team systematisch Instrumente, die gemäss Portfoliomanagern finanziell attraktiv

sind und den Regeln entsprechen. So werden die Präferenzen des Kunden berücksichtigt und die

Integrität des Produkts sichergestellt.

Der für die Prüfung zuständige ESG-Analyst kann sich auf vom Emittenten öffentlich bereitgestellte Dokumente stützen: Green Bond Framework, Second-Party Opinion und Allokations- und

Wirkungsberichte, wenn der Green Bond älter als ein Jahr ist. Zudem kann sich der ESG-Analyst je

nach Fall an den Emittenten wenden, um zusätzliche Informationen zu verlangen. Alle Bewertungen

werden mit einer eigenen Rasteranalyse durchgeführt, um Konsistenz und Vergleichbarkeit zu gewährleisten.

Jeder Green Bond durchläuft den Überprüfungsprozess

Quelle: Swiss Life Asset Managers, 2026

Das Ziel der Analyse ist klar: die Qualität der Green Bond zu bestätigen und zu prüfen, ob sie für das Portfolio geeignet ist. Seit der Einführung dieses Prozesses hat das ESG-Team mehr als 400 Anleihen analysiert. Knapp 15% von ihnen wurden abgelehnt.

Wenn Green Bonds die Erwartungen nicht erfüllen

Zu negativen Bewertungen kommt es, wenn kritische Kriterien nicht erfüllt sind. Ein wesentlicher Schwerpunkt liegt auf der Art der Projekte, die aus Anleiheerlösen finanziert werden. Wenn einige Projektkategorien keinen eindeutigen ökologischen Nutzen aufweisen, kann der Green Bond abgelehnt werden. Um diesen Nutzen zu beurteilen, orientieren wir uns in der Regel an anerkannten Standards

wie der Climate Bonds Taxonomy und der 2021 eingeführten Taxonomie der Europäischen Union.

Dieser disziplinierte Ansatz hat dazu geführt, dass wir von spezifischen Emissionen abgesehen haben.

So wies beispielsweise eine Anleihe zur Finanzierung der Installation von 5G-Telekommunikationsnetzen

bei der Analyse einen potenziell insgesamt negativen CO2-Fussabdruck auf.

Mit dieser Disziplin geht es auch nach der Ersteinschätzung weiter. Nach der Emission mussten wir einige Green Bonds veräussern, weil wichtige Anforderungen nicht mehr erfüllt worden waren. Zum Beispiel war ein wesentlicher Teil der Erlöse nach zwei oder drei Jahren noch nicht zugewiesen worden oder es gab

keine externe Prüfung der Fondsallokation.

Wer besteht die Prüfung?

Entscheidend sind die vom Emittenten zur Verfügung gestellten Impact Key Performance Indicators (KPI).

Zu den Best Practices gehören relevante KPI wie vermiedene CO2-Emissionen, erzeugter Ökostrom und aufbereiteter Abfall, die durch transparente Methoden und eine Verifizierung durch Dritte unterstützt werden. Die Informationen zu solchen Auswirkungen helfen den Investoren, Green Bonds zu vergleichen

und den Endkunden darüber Bericht zu erstatten.

Sie helfen uns zudem, die Klimarisiken und -chancen unserer Anlagen besser zu verstehen und die Anstrengungen der Emittenten im Klimaschutz zu bewerten, die zu unseren Schwerpunkten im Bereich verantwortungsbewusstes Anlegen gehören. Folgende Unternehmen sind Beispiele für bewährte

Verfahren, die unsere Bewertung bestanden haben:

Iberdrola

Der spanische Versorgungsbetrieb Iberdrola ist einer der grössten privaten Emittenten von Green

Bonds weltweit. Seit dem Jahr 2000 hat das Unternehmen mehr als 140 Milliarden Euro in die

Energiewende investiert, um die zunehmende Elektrifizierung der Weltwirtschaft zu unterstützen.

Dieses Engagement wird fortgeführt: Über 90% der für 2025–2028 geplanten Investitionen werden

an der Taxonomie der Europäischen Union ausgerichtet. Ein wesentlicher Teil dieser Investitionen

wird über die Emission von Green Bonds finanziert.

ABN AMRO

Die niederländische Bank ABN AMRO emittiert seit 2015 Green Bonds. Die Erlöse werden

hauptsächlich zur Finanzierung bzw. Refinanzierung von Darlehen im Zusammenhang mit grünen Wohngebäuden verwendet. Gemäss Definition von ABN AMRO sind grüne Wohngebäude Häuser oder Wohnungen, die entweder ein EPC-Energielabel von «A» aufweisen oder einen Energiebedarf haben,

der mindestens 10% unter dem niederländischen Grenzwert für Niedrigstenergiegebäude liegt.

Der Emittent legt jährlich transparente Allokations- und Wirkungsberichte vor unter anderem zur

Senkung des Energieverbrauchs und zu den vermiedenen CO2-Emissionen. Diese Berichte werden

extern geprüft. Die Verbesserung der Gebäudeeffizienz ist entscheidend für die Eindämmung des Klimawandels, da Gebäude rund 30% des globalen Energiebedarfs ausmachen.

Ayvens

Ayvens bietet in mehr als 40 Ländern Mobilitätslösungen an, mit Full-Service-Leasing und Flottenmanagement als Hauptprodukten. Das Unternehmen gab 2018 seinen ersten Green Bond aus. Das Ziel war die Entwicklung umweltfreundlicherer Flotten aus batterieelektrischen Fahrzeugen zu finanzieren, die während der Nutzung lokal emissionsfrei sind und 2025 32% der Gesamtauslieferungen in Europa ausmachten. Ayvens veröffentlicht transparente Impact-KPI, insbesondere zu den vermiedenen CO2-Emissionen.

Unterstützung des Übergangs durch disziplinierte Flexibilität

Die ESG-Regeln können bei einem Green Bond flexibler sein als bei einer Standardanleihe. Während

Aktien oder Standardanleihen eines Öl- und Gasunternehmens in der Regel von Impact-Fonds ausgeschlossen werden, können von demselben Unternehmen emittierte Green Bonds berücksichtigt werden. Allerdings nur, wenn sie auf eine glaubwürdige Übergangsstrategie ausgerichtet sind und die Ambition verfolgen, ihre Tätigkeit im Laufe der Zeit auch zu verändern.

Auf diese Weise tragen Anlagen in Green Bonds zum kurz- und langfristigen Wandel einiger Sektoren

bei. Stromversorger sind bei Unternehmensanleihen die aktivsten Emittenten im Markt für Green Bonds:

Sie machten rund 15% aller 2025 ausgegebenen ESG-Anleihen aus, bei Green Bonds allein bestimmt noch mehr. Sie nutzen Green Bonds, um die Kapazitäten für erneuerbare Energien zu steigern und ihren Energieerzeugungsmix zu dekarbonisieren.

Q&A

Wie jede Anleihe kann auch ein Green Bond von allen Arten von Organisationen, einer Kapitalgesellschaft, einem Finanzinstitut oder einer Regierung, ausgegeben werden, um von Anlegerinnen und Anlegern Kapital zur Finanzierung ihrer Aktivitäten zu beschaffen. Aber es gibt etwas Besonderes bei Green Bonds: Der Emittent verpflichtet sich, die erzielten Erlöse für konkrete Projekte mit ökologischem Nutzen zu verwenden, zum Beispiel für die Entwicklung von Kraftwerken für erneuerbare Energien, den Bau neuer Abfallentsorgungsanlagen, die Schaffung neuer Infrastruktur für den sauberen Verkehr oder die Umsetzung von Energieeffizienzprojekten.

Green Bonds hatten früher einen Preisvorteil gegenüber Standardanleihen, genannt «Greenium». Aufgrund der grossen Nachfrage der Investoren und des relativ begrenzten Volumens verblasste diese Prämie allmählich, da die Emissionen zunahmen und die Preise von Anleihen konvergierten. Der Markt für Green Bonds wurde so liquide wie der gesamte Anleihenmarkt. Bei der Performance entwickeln sich Green Bonds gemäss unseren jüngsten Beobachtungen besser als der durchschnittliche Kreditmarkt. Doch dies ist nicht auf die Besonderheiten grüner Instrumente zurückzuführen, sondern vielmehr auf ihre Marktstruktur. Sektoren, die besonders dynamisch Green Bonds ausgeben – wie Finanzunternehmen und Versorgungsbetriebe –, werden tendenziell stärker belohnt als Standardindizes.

Green Bonds bieten einen gewissen Mehrwert für Anlegerinnen und Anleger, die über kotierte Märkte den Übergang hin zu einer kohlenstoffarmen Wirtschaft unterstützen wollen. Indem Investoren solche Produkte nachfragen, können sie Emittenten dazu ermutigen, ihre Anstrengungen und Investitionen in umweltfreundliche Projekte zu verstärken. Im Vergleich zu Standardanleihen sorgen Green Bonds zudem für mehr Transparenz, da die Verwendung der Erlöse in spezifischen Berichten dokumentiert wird.

Dank den von der ICMA im Jahr 2014 definierten Green Bond Principles folgen heute fast alle Green Bonds fortschrittlichen Verfahren bei Design und Dokumentation. Dennoch ist Vorsicht geboten. Green Bonds werden von Emittenten oft selbst als «grün» deklariert, Erlöse werden in der Regel nur zweckgebunden und nicht abgesondert, und die Qualität der Audits kann variieren. Daher ist es unerlässlich, zu prüfen, ob ein Green Bond tatsächlich ökologische Vorteile bringt und sich mit der langfristigen Übergangsstrategie des Emittenten deckt.

Unsere ESG-Strategie

Unser Ansatz für nachhaltiges Anlegen geht über die reine Einhaltung aktueller Standards hinaus. Wo sinnvoll, konzentrieren wir uns darauf, mit Erkenntnissen aus firmeneigenen Daten, messbaren Klimaschutzmassnahmen und aktivem Engagement einen Mehrwert in der Welt zu erzielen.