Les indices obligataires à haut rendement (high yield, HY) en USD et en EUR ont dégagé depuis janvier 2025 un rendement total¹ de 7,8% et 4,8%, respectivement. Compte tenu du faible niveau actuel des écarts, mais des risques macroéconomiques élevés, les obligations à haut rendement du segment upper tier constituent une option intéressante pour les investisseurs qui acquièrent et conservent les titres (buy-and-hold) tout au long du cycle de crédit.

2025 est la troisième année consécutive affichant une performance positive en termes de rendement total, mais aussi de rendement excédentaire (surperformant les obligations souveraines). Au cours de l’année, les primes de risque de crédit (écarts) HY en USD ont été plus volatiles que le HY en EUR. Cela s’explique par les annonces des droits de douane américains en avril, août et octobre, mais aussi récemment la bulle de l’IA et l’actualité du financement ont alimenté la volatilité. L’évolution globale des écarts est toutefois limitée, es écarts HY en USD sont restés plutôt stables et légèrement en EUR. Dans un contexte de perspectives macroéconomiques incertaines et de niveaux d’écarts à leur plus bas niveau, l’accent est mis sur le segment de notation BB, relativement sûr, pour ce qui est des obligations HY. La stratégie de Swiss Life Asset Managers repose sur un mélange d’obligations garanties de premier rang et non garanties, ainsi que d’obligations hybrides des BBB/BBB- et catégories B+/B.

Valorisation: faibles écarts, mais rendement et point mort plus intéressants

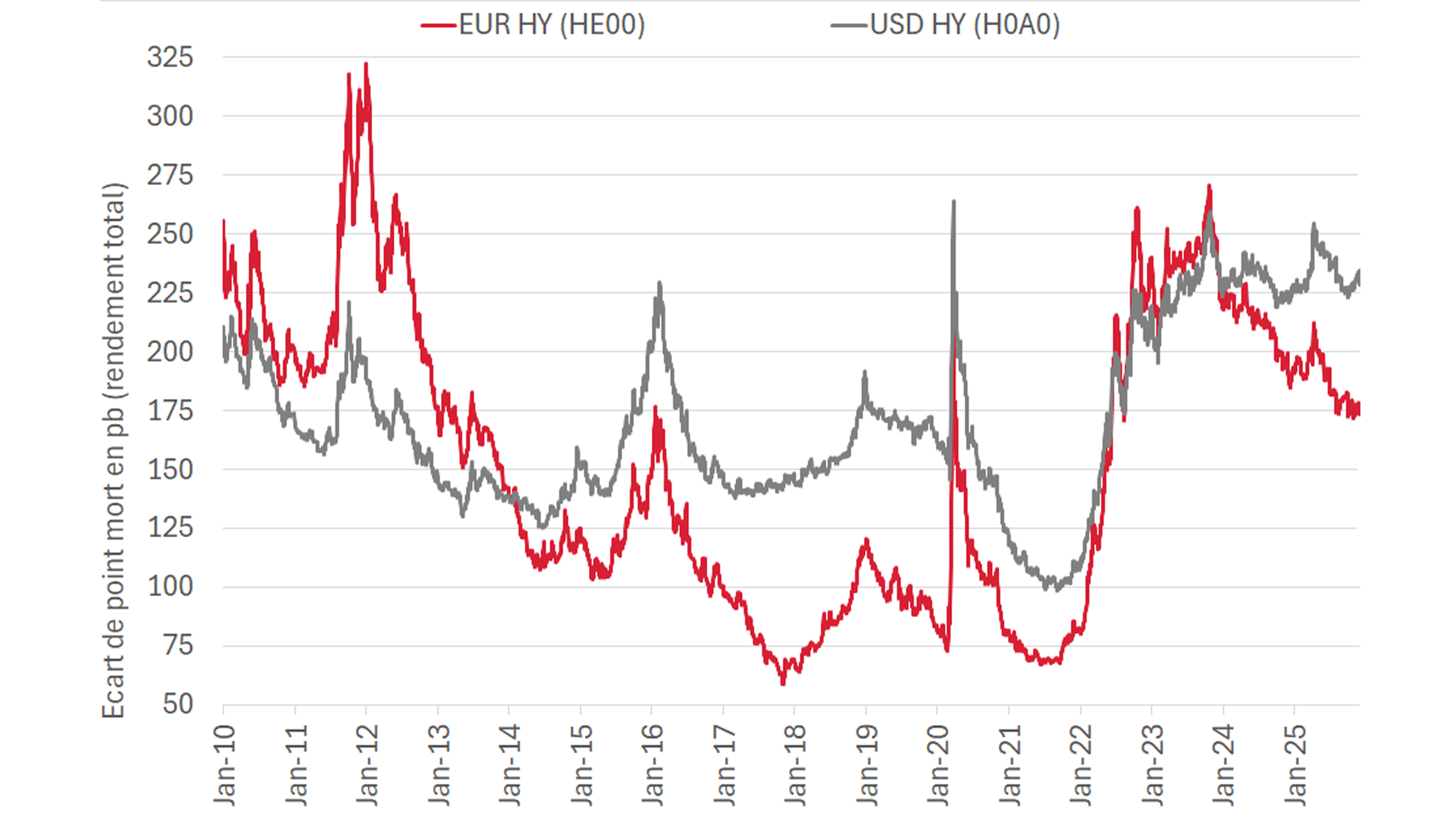

Malgré une certaine volatilité des écarts tout au long de l’année, les écarts des indices HY en EUR et USD sont proches de leurs plus bas niveaux (généralement entre 250 et 300 pb). Ainsi, les percentiles des écarts de crédit se situent dans une plage à un chiffre qui est coûteuse. C’est une réalité dans les catégories BB, mais aussi pour les notations B. En revanche, considérant les hausses de taux en 2022, les rendements restent élevés, dans la zone de percentile 30%-35%. En year to date la volatilité globale des rendements du HY en USD et du HY en EUR est plutôt faible, oscillant entre 6,5% à 8,5% et 5% à 6% respectivement.

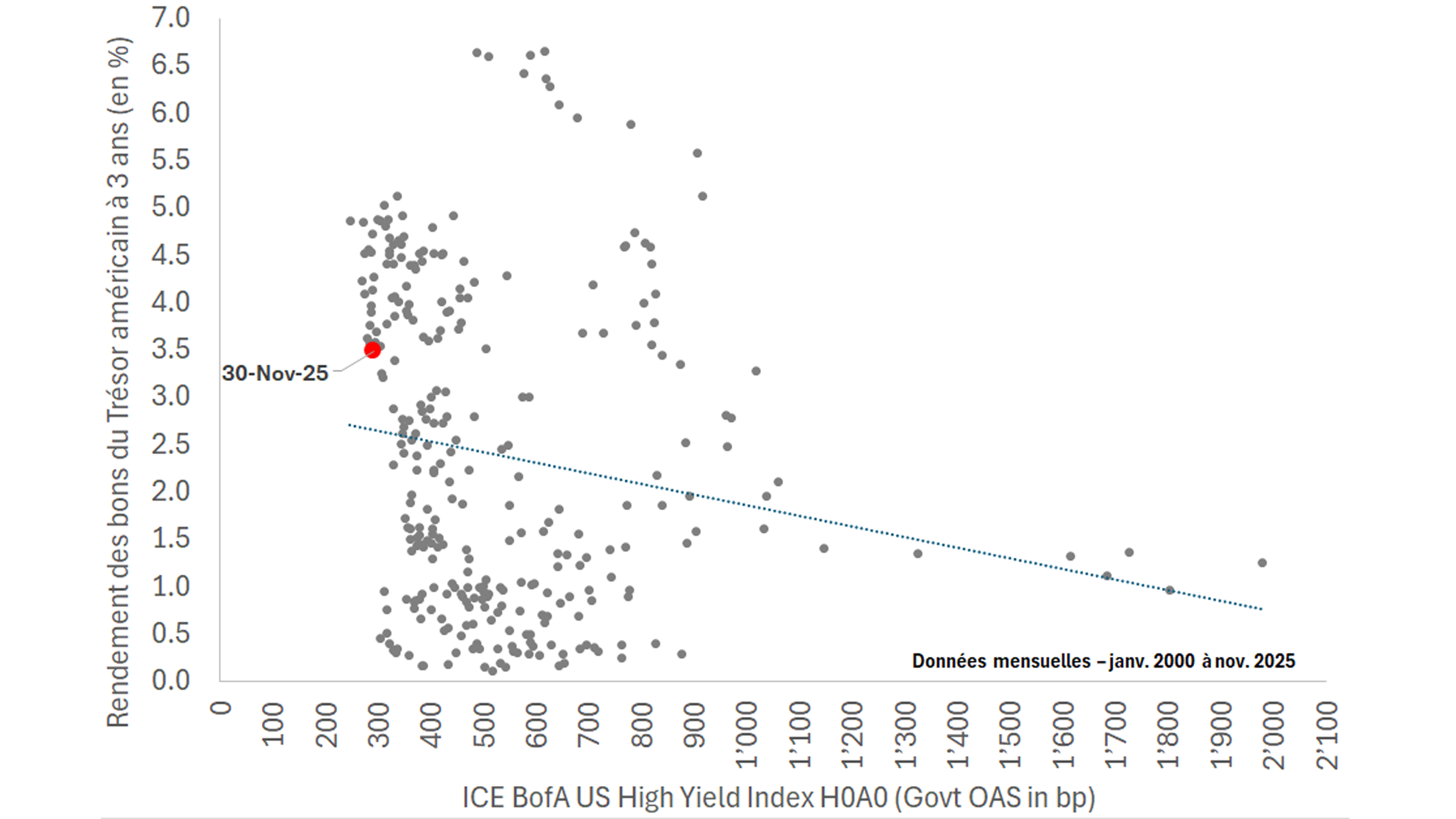

Ecarts de crédit faibles, mais point mort supérieur à sa moyenne sur dix ans: légère protection contre la volatilité des rendements

Source: Bloomberg (USGG3YR/H15T3Y), plateforme indicielle ICE (dernier point de données: 30 novembre 2025)

La duration relativement faible (sensibilité aux taux d’intérêt) réduit la volatilité de la performance de la classe d’actifs HY par rapport aux obligations plus longues (p. ex. investment grade ou obligations souveraines) en cas de variation des taux. On peut constater que la duration actuelle du HY est inférieure à sa moyenne sur dix ans. Ainsi, le point mort (c’est-à-dire le rendement effectif divisé par la duration) pour maintenir le rendement total positif sur un horizon de placement de douze mois est supérieur à sa moyenne sur dix ans. Cette mesure témoigne d’un tampon de performance satisfaisant face à la volatilité des rendements. La part BB dans l’indice HY en EUR est d’environ 70%, et d’environ 55% dans l’indice HY en USD.

Facteurs techniques: écarts de crédit et rendements dans des percentiles nettement plus élevés

Chaque année entre 2021 et 2024, la demande en USD HY a dépassé l’offre. Compte tenu des rendements et des écarts de point mort toujours élevés, la classe d’actifs reste attractive pour les investisseurs. Notons que malgré la volatilité macroéconomique aux Etats-Unis, l’offre totale year to date pour le HY USD, c’est-à-dire les nouvelles émissions brutes et les «anges déchus», a légèrement dépassé la demande totale (rachats d’obligations, ordres d’apport pour obligations, échéances, étoiles montantes, réinvestissement des coupons et flux de fonds communs de placement). Year to date, l’émission nette sur le HY en USD s’élève à 92 mia. EUR, et mia. EUR sur le HY en EUR.2

Facteurs fondamentaux: ratios de difficultés bénins et perspectives en matière de taux de défaut

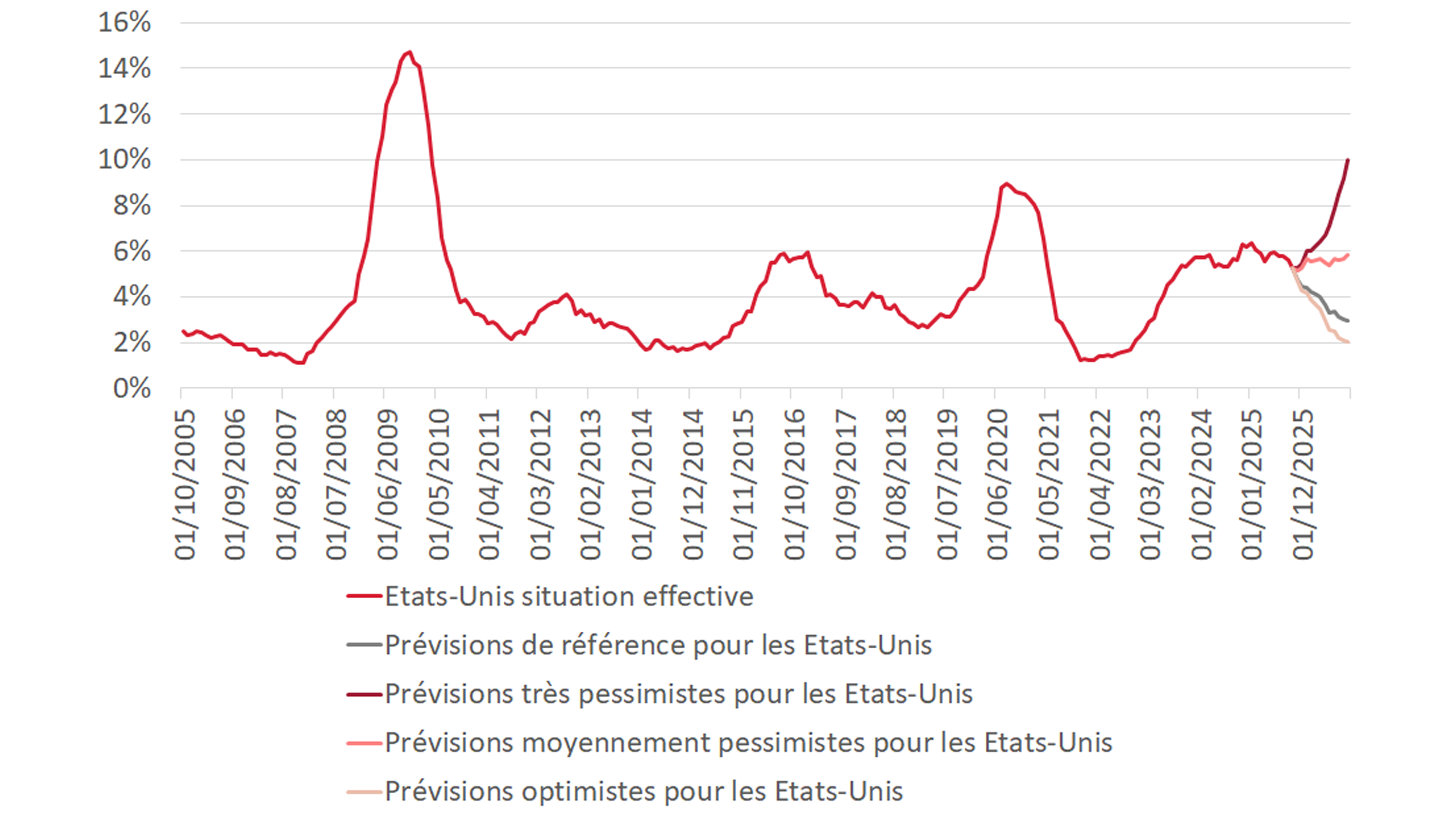

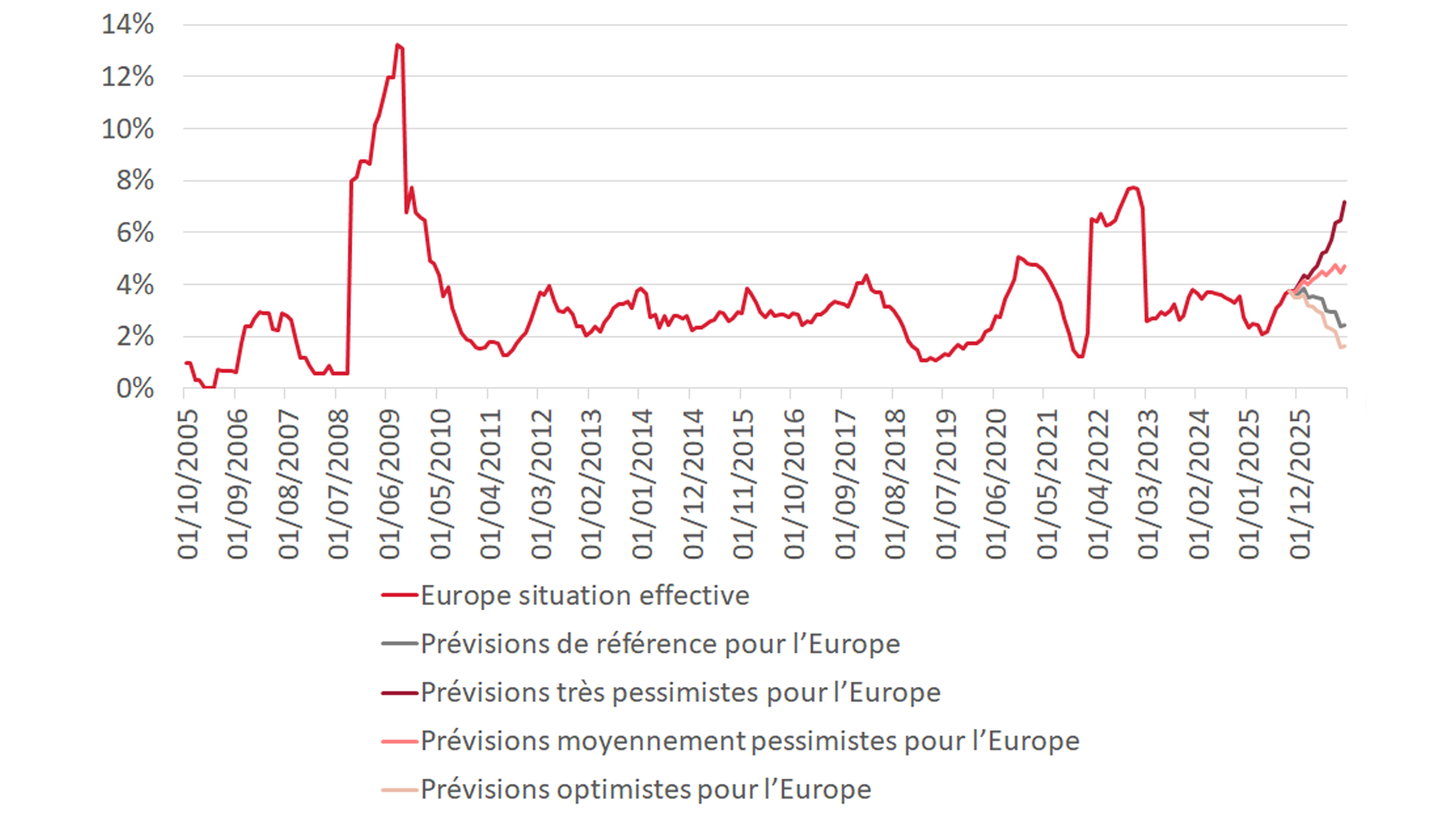

Selon l’agence de notation Moody’s, le taux de défaut sur une période de douze mois se terminant en octobre 2025 était de 5,28% aux Etats-Unis. Il dépassait ainsi la moyenne de 4,1% des deux dernières décennies. En Europe, le taux de défaut s’établit à 3,8%, proche de la moyenne de 3,3% sur les deux dernières décennies. Selon les dernières prévisions de référence de Moody’s, les taux de défaut tomberont à 3,0% aux Etats-Unis et à 2,4% en Europe au cours des douze prochains mois. En outre, la prévision du risque de récession à un an (source: Bloomberg) reste plutôt modeste, avec 30% pour les Etats-Unis et 20% pour l’UE.

Prévisions de référence de Moody’s pour les taux de défaut jusqu’en octobre 2026: 3,0% aux Etats-Unis et 2,4% en Europe

Source: Moody’s Global October 2025 Default Report (en anglais, publié le 15 novembre 2025)

La prévision de taux de défaut plus élevés se reflète dans l’augmentation de la part d’émetteurs en difficulté dont les titres sont négociés actuellement. Généralement, cette mesure constitue un indicateur fiable du taux de défaut des douze prochains mois. Les émetteurs dont au moins une obligation est négociée avec un écart de crédit supérieur à 1000 points de base sont en difficulté. Le 5 novembre, la part dans l’univers high yield était de respectivement 7,7% aux Etats-Unis et de 8,1% en Europe3. La plus forte concentration d’émetteurs en difficulté dans le segment HY USD se trouve dans le secteur des médias, et dans le segment HY EUR, dans l’industrie de base (y compris la chimie) et les médias. En supposant qu’un tiers du total des émetteurs en difficulté dont les titres sont négociés soient en défaut au cours des douze prochains mois, le taux de défaut attendu est d’environ 2,6% pour le HY en USD, et d’environ 2,7% pour le HY en EUR.

Positionnement – les investisseurs «buy-and-hold» tout au long du cycle de crédit préfèrent les titres à haut rendement du segment upper tier

Toute une série de facteurs devrait alimenter la volatilité des primes de risque de crédit et des taux d’intérêt. Pêle-mêle, on retrouve les incertitudes quant à la politique douanière et au marché de l’emploi américains, l’impact d’une économie en K aux Etats-Unis, les perspectives de dépenses d’investissement et de flambée de financement de l’IA/des centres de données, les perspectives et expositions du marché du crédit privé, la faible croissance du PIB réel dans la zone euro, les plans d’investissement et les contraintes budgétaires, ainsi que les risques (géo)politiques. En l’absence de hausse des probabilités de récession, la politique monétaire des banques centrales devrait porter les actifs risqués comme le HY. Le marché s’attend actuellement à plusieurs baisses de taux de la Fed à l’avenir. Ce scénario est globalement positif pour les obligations à haut rendement, et ce pour plusieurs raisons : Primo, les prix des obligations à coupon fixe peuvent profiter de la baisse des taux d’intérêt. Secundo, les entreprises et les consommateurs (dont la part d’endettement variable est élevée) bénéficient d’une charge d’intérêt plus faible. Tertio, la baisse des taux tend à stimuler la croissance économique au fil du temps.

Dans ce contexte de facteurs de risque et de niveaux d’écarts à leur plus bas niveau, Swiss Life Asset Managers continue de privilégier le segment upper tier pour les obligations à haut rendement. Swiss Life Asset Managers se concentre sur le segment de notation BB, relativement sûr, avec un mélange d’obligations garanties de premier rang, non garanties, ainsi que d’obligations hybrides des catégories BBB/BBB- et B+/B.

Les obligations hybrides émises par des entreprises notées investment grade, généralement considérées comme des composantes solides des portefeuilles HY, continuent d’être privilégiées . Elles représentent près 30% de l’indice BB (en EUR). En outre, Swiss Life Asset Managers améliore sa stratégie de haut rendement du segment upper tier pour les obligations en USD et en EUR, en recourant à une sélection d’obligations à prix attractif de catégorie BBB.

Les titres BB et B en EUR continuent d’être privilégiés, car ils offrent généralement des écarts plus élevés que les emprunts d’Etat par rapport à leurs homologues en USD. L’indice de référence de notre stratégie à haut rendement du segment upper tier (75% BB/25% B et 50% USD/EUR, en USD) se négocie actuellement à un taux de rendement à l’échéance de 5,1% (en USD) et a généré un rendement total de 7,6% (en USD) en year to date. Cette performance est supérieure à celle des indices EUR HY (en USD). A cela s’ajoutent, les notations B et CCC sous-performent year to date les BB en termes de rendement total. Ce segment HY upper tier génère un carry plus élevé que les indices investment grade dans un contexte de bénéfices plutôt stables, avec une volatilité limitée des écarts et des rendements. Il offre également une volatilité des rendements plus faible, des notations moyennes plus solides, et une surperformance potentielle par rapport aux indices HY plus larges au cas où les écarts se creuseraient depuis leurs faibles niveaux actuels. Une gestion solide des risques, une sélection active des titres et une analyse de crédit minutieuse sont des éléments essentiels pour générer un alpha au-dessus de notre indice de référence HY du segment upper tier, surtout en période de volatilité.

1 En monnaie locale

2 Source: Goldman Sachs, 30 novembre 2025

3 Source: CreditSights

Informations complémentaires sur les obligations hybrides

Les obligations hybrides : une brique solide pour les portefeuilles high yield

Les obligations hybrides d’émetteurs stables et hautement solvables des secteurs industriels et financiers, dotés eux-mêmes d’une notation investment grade et présentant donc une probabilité de défaillance relativement faible associée à des rendements plus élevés, conviennent aux investisseurs conscients des risques et ayant un horizon de placement à long terme.

En tant que gestionnaire d’actifs et prestataire de fonds obligataires, Swiss Life Asset Managers assume une responsabilité stratégique et garantit une performance durable.