Alors que les économies des marchés émergents devraient représenter 60% du PIB mondial d’ici 2026, la transformation du paysage obligataire s’accélère. Le crédit « investment grade » des marchés émergents (EM IG) s’impose aujourd’hui comme un segment solide et bien établi, soutenu par des fondamentaux plus solides et une diversification accrue – un segment que les investisseurs ne peuvent plus ignorer.

Depuis 2023, le crédit des marchés émergents affiche une performance remarquable, entraînant à sa suite l’ensemble de la classe d’actifs. Les actions et la dette en monnaie locale ont également rebondi en 2025, soutenues par un environnement macroéconomique de plus en plus favorable, marqué notamment par :

- La détente des taux des « U.S.Treasuries » crée un environnement favorable pour les actifs des marchés émergents ;

- L’affaiblissement de l’USD, qui réduit la pression sur le financement en devises étrangères des marchés émergents ;

- Le récit sur « l’exceptionnalisme américain » s’estompe, au profit d’une lecture plus nuancée des marchés émergents.

Ce contexte s’inscrit dans la continuité des grands thèmes structurels qui ont soutenu les marchés émergents en tant que classe d’actifs, tandis que les investisseurs sont devenus de plus en plus sophistiqués dans leur approche des fondamentaux des marchés émergents et dans la sélection des classes d’actifs. Sous cette force à court terme se cache une évolution structurelle plus profonde. Cette dernière redéfinit le rôle des marchés émergents sur les marchés mondiaux obligataires.

Les obligations des marchés émergents deviennent impossibles à ignorer

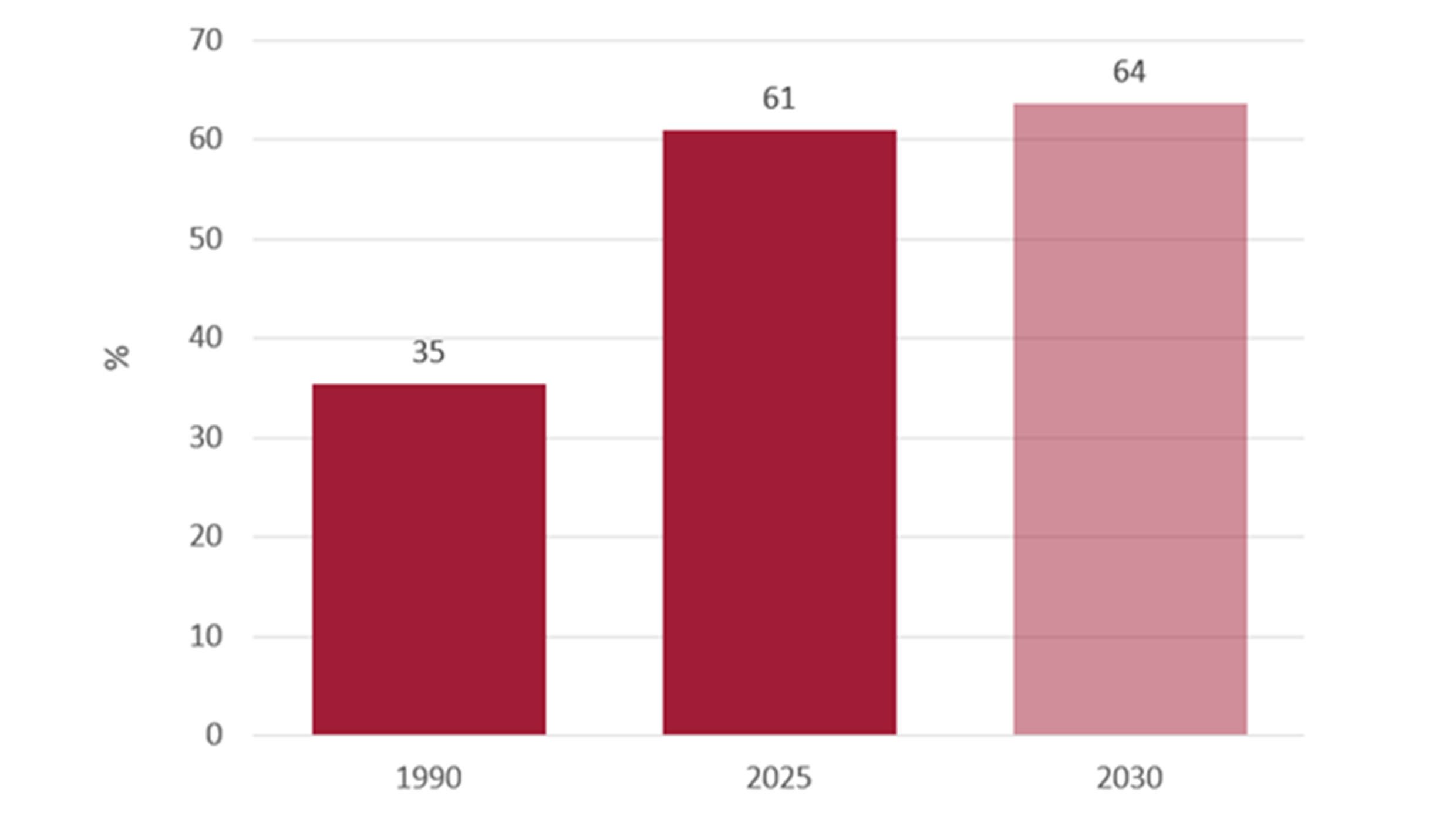

Structurellement, l’un des principaux moteurs de ce changement est l’essor spectaculaire du crédit des marchés émergents. En 2026, les économies des marchés émergents devraient représenter plus de 60% du PIB mondial, contre environ 20% il y a 30 ans. Ce poids économique se reflète de plus en plus sur les marchés obligataires, dans lesquels la classe d’actifs des marchés émergents s’est considérablement développée, tant en taille absolue qu’en importance relative dans l’allocation obligataire mondiale.

Les marchés émergents sont sur le point d’atteindre une part de 60 % du PIB mondial

Source : Macrobond, Swiss Life Asset Managers ; sur la base des parités de pouvoir d’achat (PPA) et prévisions du FMI pour 2030 incluses

Dans le même temps, la composition de la dette des marchés émergents souligne l’importance croissante de la dette en devises fortes. Aujourd’hui, le total des obligations des marchés émergents s’élève à 28,8 trillions de dollars, dont 4,3 trillions de dollars de dette souveraine et d’entreprise en devises fortes – soit un marché désormais plus important que celui des obligations d’entreprise en euros et près de trois fois plus important que le marché américain High Yield. Environ 60% de cet univers en devises fortes est noté « investment grade », illustrant la profondeur, la maturité et la capacité d’investissement sur les obligations EM IG. Pour les investisseurs mondiaux, il ne s’agit plus d’une allocation périphérique, mais d’un pilier structurel du marché obligataire mondial.

Les marchés émergents font preuve d’une solidité fondamentale sans précédent

La résilience des fondamentaux des marchés émergents reste la pierre angulaire de notre avis positif. Cumulée depuis 2020, la dette des marchés émergents a surperformé le crédit des marchés développés, faisant preuve d’une remarquable résilience face à une série de chocs successifs notamment la pandémie de coronavirus, le conflit russo-ukrainien, les tensions géopolitiques au Moyen-Orient et la crise immobilière en Chine.

Cette surperformance a été particulièrement marquée depuis 2023, la dette (d’entreprise et souveraine) des marchés émergents en devises fortes dépassant largement la dette d’entreprise des marchés développés mondiaux, tout en dégageant d’importants rendements ajustés du risque. Cet historique confirme les améliorations structurelles de la qualité du crédit des marchés émergents et souligne la capacité de la classe d’actifs à performer malgré des conditions de marché variables.

L’amélioration généralisée de la qualité de crédit des emprunts souverains et des entreprises des marchés émergents est un fait marquant qui étaye notre avis positif. Cette surperformance s’est encore renforcée depuis 2023, la dette émergente en devises fortes – souveraine et entreprise – affichant des rendements ajustés du risque significativement supérieurs à ceux du crédit d’entreprise des marchés développés. Les relèvements ont représenté 56% de l’ensemble des actions de notation en 2023, en forte hausse par rapport à la valeur en 2022, à savoir 38%. Cette dynamique positive s’est encore accélérée, les relèvements représentant plus de 60% des actions de notation en 2025. Ce point d’inflexion marque un changement fondamental dans la trajectoire de crédit des émetteurs des marchés émergents.

Solidité structurelle du crédit souverain

L’amélioration de la qualité du crédit souverain repose sur une discipline fiscale et monétaire tangible au sein des économies émergentes. Il ne s’agit pas seulement d’un phénomène cyclique, mais aussi de réformes structurelles plus profondes, de cadres institutionnels renforcés et d’une gestion plus prudente des politiques macroéconomiques.

De nombreux pays souverains des marchés émergents ont renforcé leur marge de manœuvre budgétaire, renforcé leur crédibilité en matière de politique monétaire et mis en œuvre des réformes permettant d’améliorer fondamentalement leur résilience face aux chocs extérieurs.

Les obligations d’entreprises EM IG tirent leur épingle du jeu

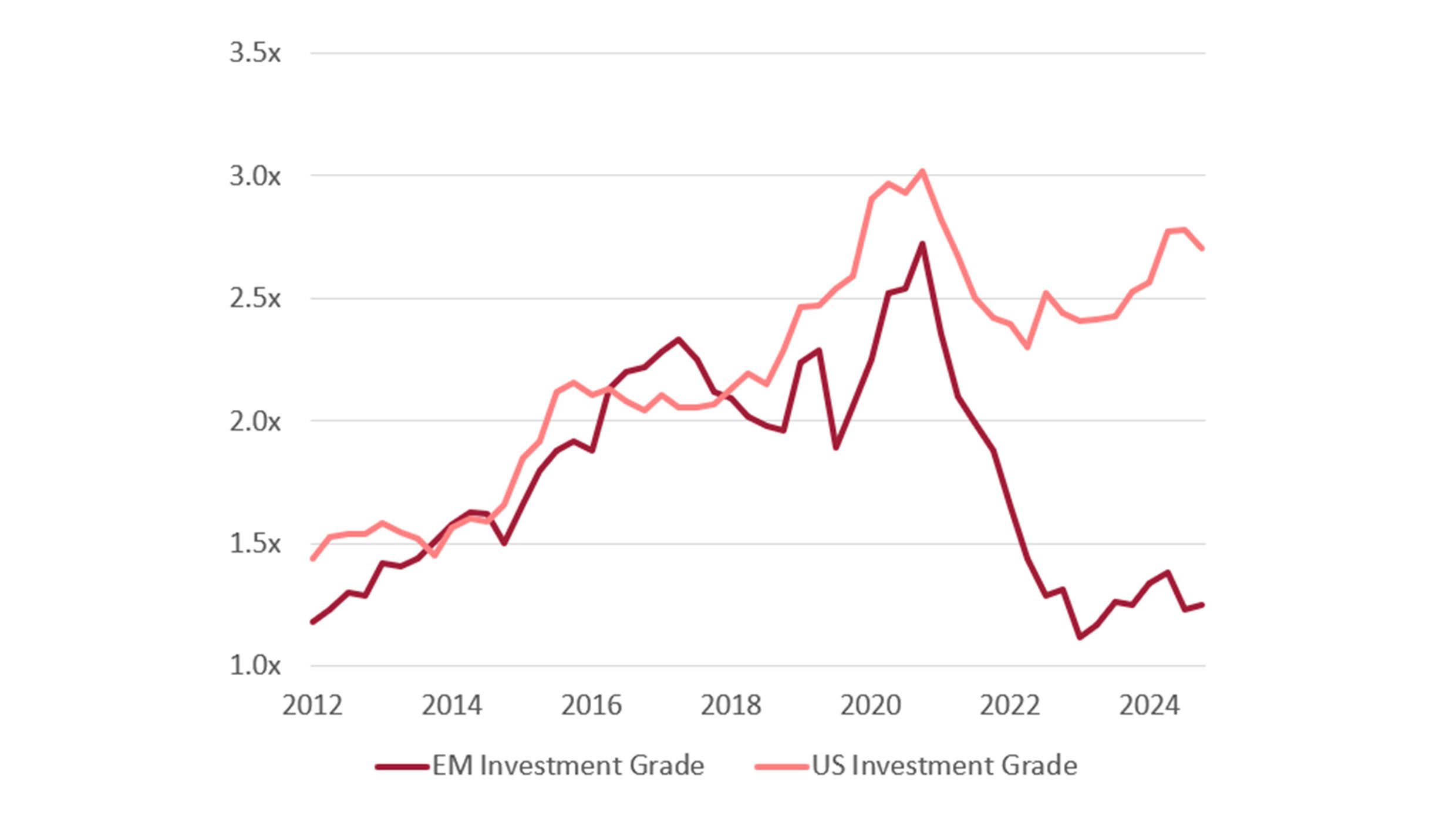

Les émetteurs d’obligations d’entreprises EM IG ont affiché des améliorations encore plus marquées de la qualité de crédit, en particulier par rapport à leurs homologues des marchés développés. Depuis 2013, les ratios d’endettement d’entreprises EM IG se sont nettement améliorés, alors que l’endettement des entreprises des marchés développés s’est détérioré au cours de la même période, créant une divergence particulièrement frappante.

Les ratios d’endettement des obligations d’entreprises EM IG ont nettement diminué depuis 2013

Source : BofA, Swiss Life Asset Managers ; Données au 30.6.2025; Net leverage – Net debt / EBITDA des derniers 12 mois

Aujourd’hui, les émetteurs d’obligations d’entreprises EM IG affichent systématiquement des ratios d’endettement inférieurs à ceux des marchés développés. Cette tendance au désendettement des entreprises, conjuguée à une plus forte génération de cash-flow, a créé un profil de crédit attrayant qui rivalise ou surpasse de plus en plus de nombreuses entreprises des marchés développés.

Réévaluation du risque des marchés émergents : convergence des valorisations et évolution des perceptions du marché

Les valorisations se sont considérablement resserrées ces dernières années, signe de la solide performance du crédit des marchés émergents. Toutefois, les rendements totaux restent attrayants et offrent d’intéressantes opportunités de revenus. Nous ne voyons pas la compression des « spreads » du crédit émergent comme un simple « rally » technique, mais comme une convergence fondamentale vers les niveaux des marchés développés, portée par l’amélioration significative de la qualité du crédit souverain et d’entreprise des marchés émergents.

Cette convergence se poursuit alors que les marchés développés sont confrontés à une instabilité politique croissante, à un dérapage budgétaire et à un affaiblissement des cadres institutionnels, autant de facteurs qui remettent en question la hiérarchie de risque traditionnelle des marchés émergents par rapport aux marchés développés.

Au fur et à mesure que les perceptions de stabilité des marchés développés sont réévaluées, l’attrait relatif des obligations EM IG se renforce, offrant aux investisseurs une solution de rechange de grande qualité et plus rentable, dont le profil ajusté du risque rivalise de plus en plus avec celui du crédit des marchés développés.

Principaux risques à surveiller

Tout en restant constructifs sur le crédit EM IG, nous sommes conscients des scénarios baissiers susceptibles de mettre la classe d’actifs sous pression. Parmi les risques figurent un contexte de stagflation et une récession mondiale qui créeraient des vents contraires pour les actifs risqués et exerceraient une pression plus forte sur les crédits en raison de la détérioration des cash-flow.

Dans les deux scénarios, les obligations EM IG devraient rester relativement résilientes grâce à des fondamentaux solides, des bilans robustes et un endettement plus faible que dans les marchés développés. Les progrès structurels améliorent leur capacité à affronter des conditions défavorables, ce qui souligne l'importance de privilégier les émetteurs de meilleure qualité dans le crédit émergent.