Les indices des obligations à haut rendement en EUR et en USD ont réalisé une performance nettement positive de plus de 12% en 2023, et de plus de 8% en 2024. Après un bon début d’année 2025, le vent a tourné en avril. Il existe toutefois de bonnes raisons de continuer à investir dans les obligations high yield du segment upper tier.

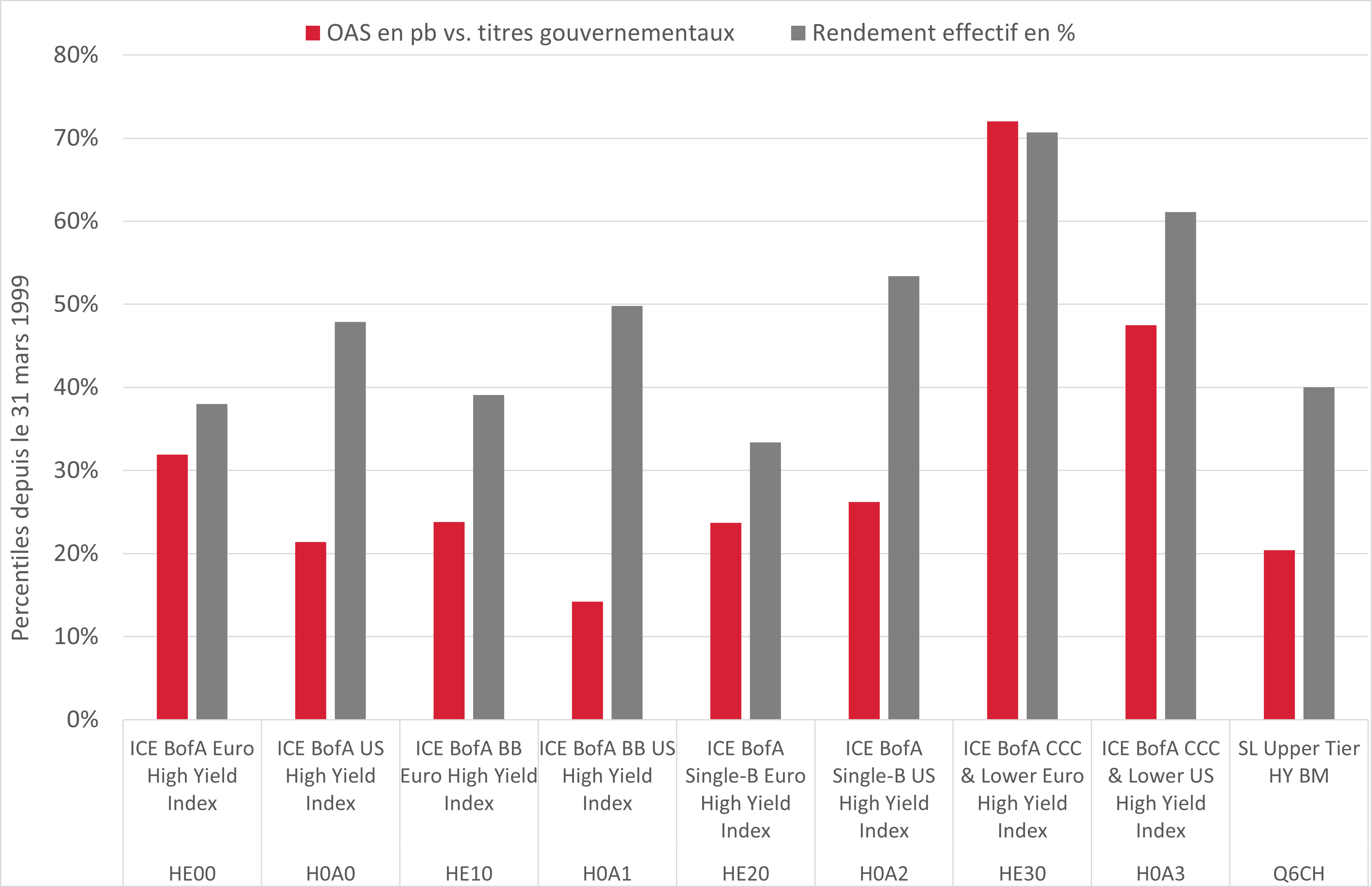

Actuellement1, la performance des obligations à haut rendement (obligations high yield, HY) est de 1,0% pour le HY en EUR et de 1,4% pour le HY en USD.2 En raison de la nette hausse des spreads de crédit en mars et avril, les niveaux de valorisation semblent désormais légèrement plus intéressants qu’en début d’année. Les rendements, mais aussi les primes de risque (spreads de crédit), ont augmenté pour atteindre respectivement le 20e et le 30e percentile. Dans un contexte d’incertitudes quant aux perspectives macroéconomiques, nous continuons toutefois à nous concentrer sur le segment de notation BB, relativement sûr, pour les obligations HY, avec une combinaison d’obligations sélectionnées dans les segments B+/B et BBB.

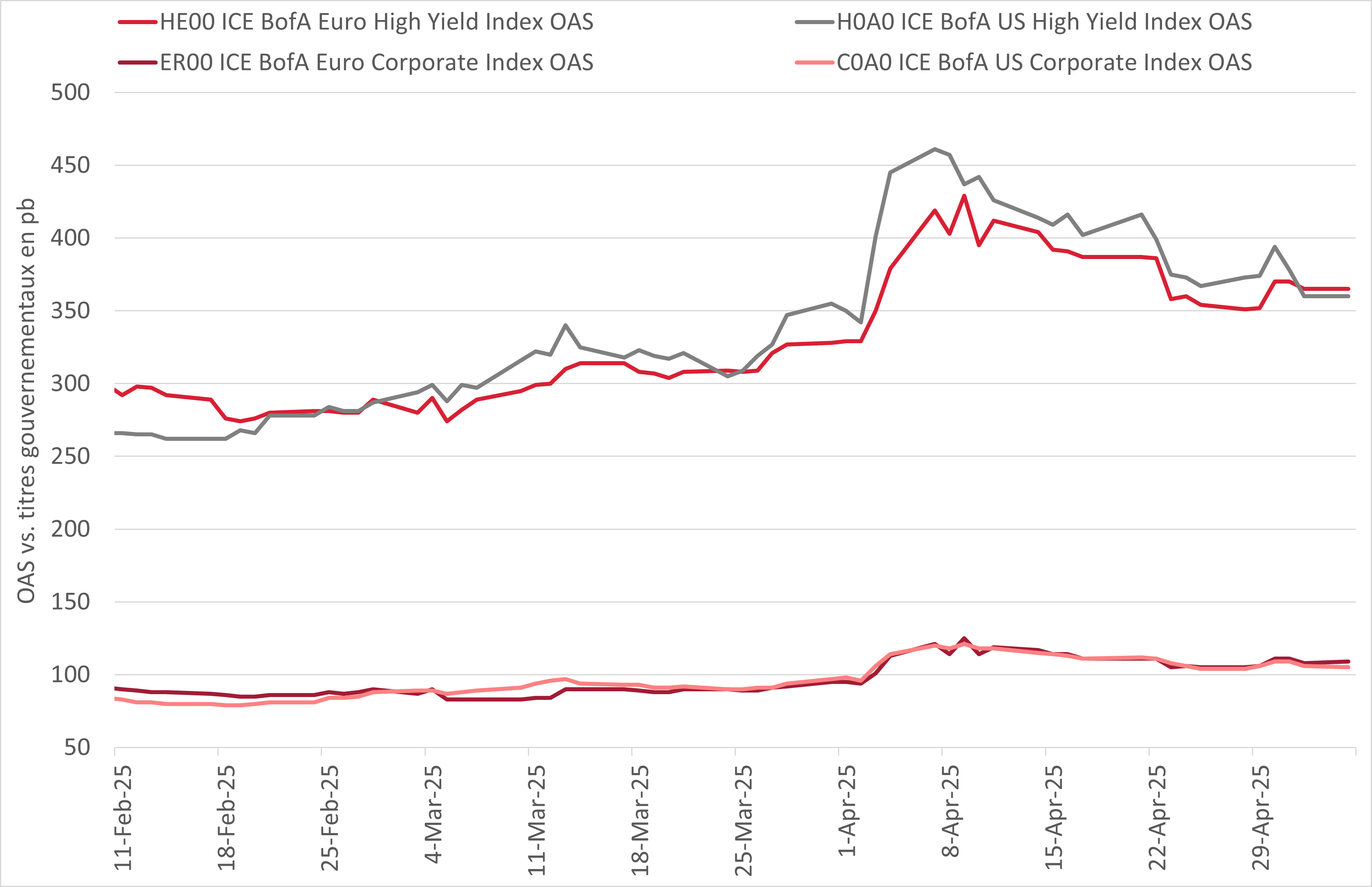

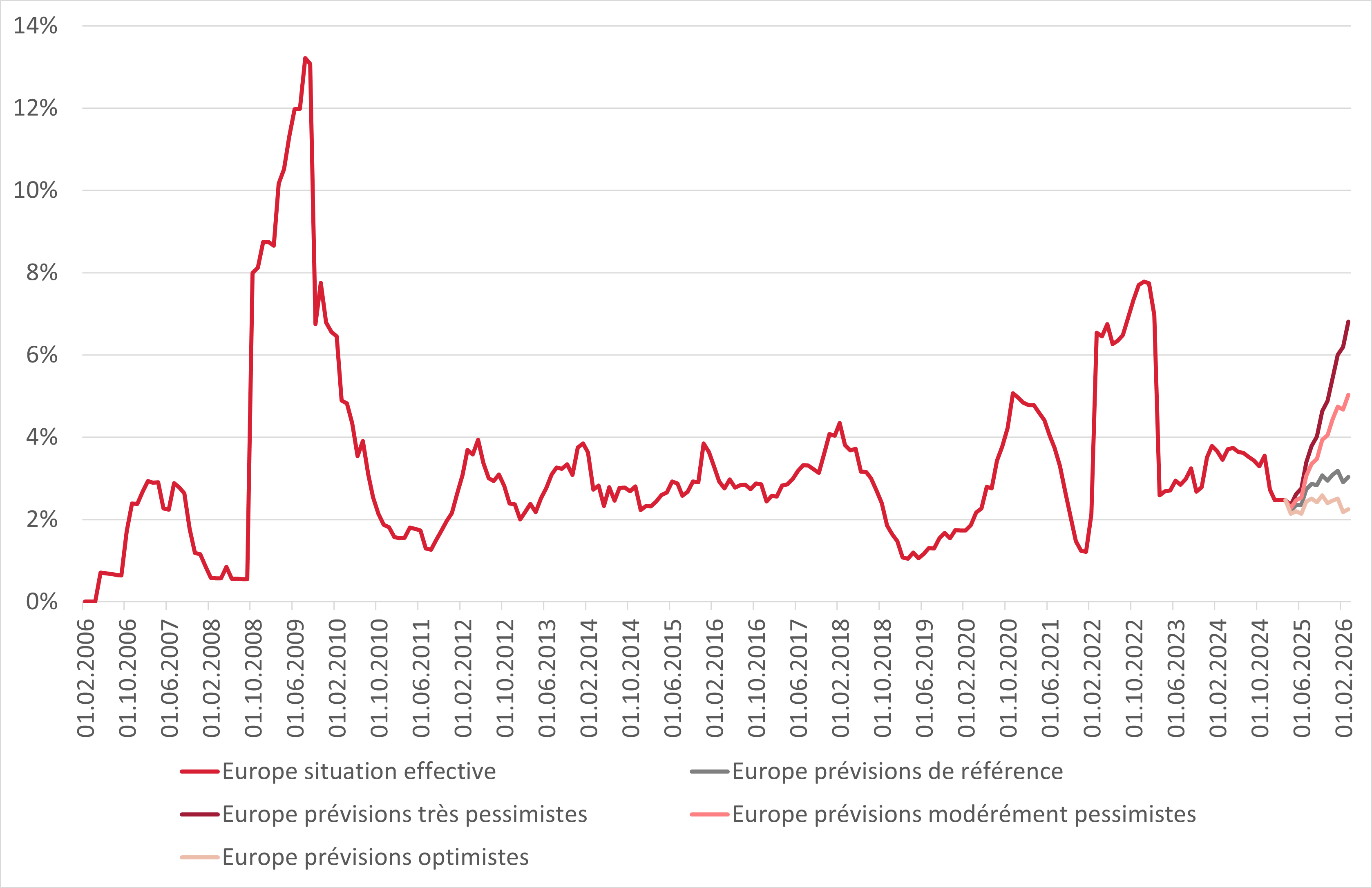

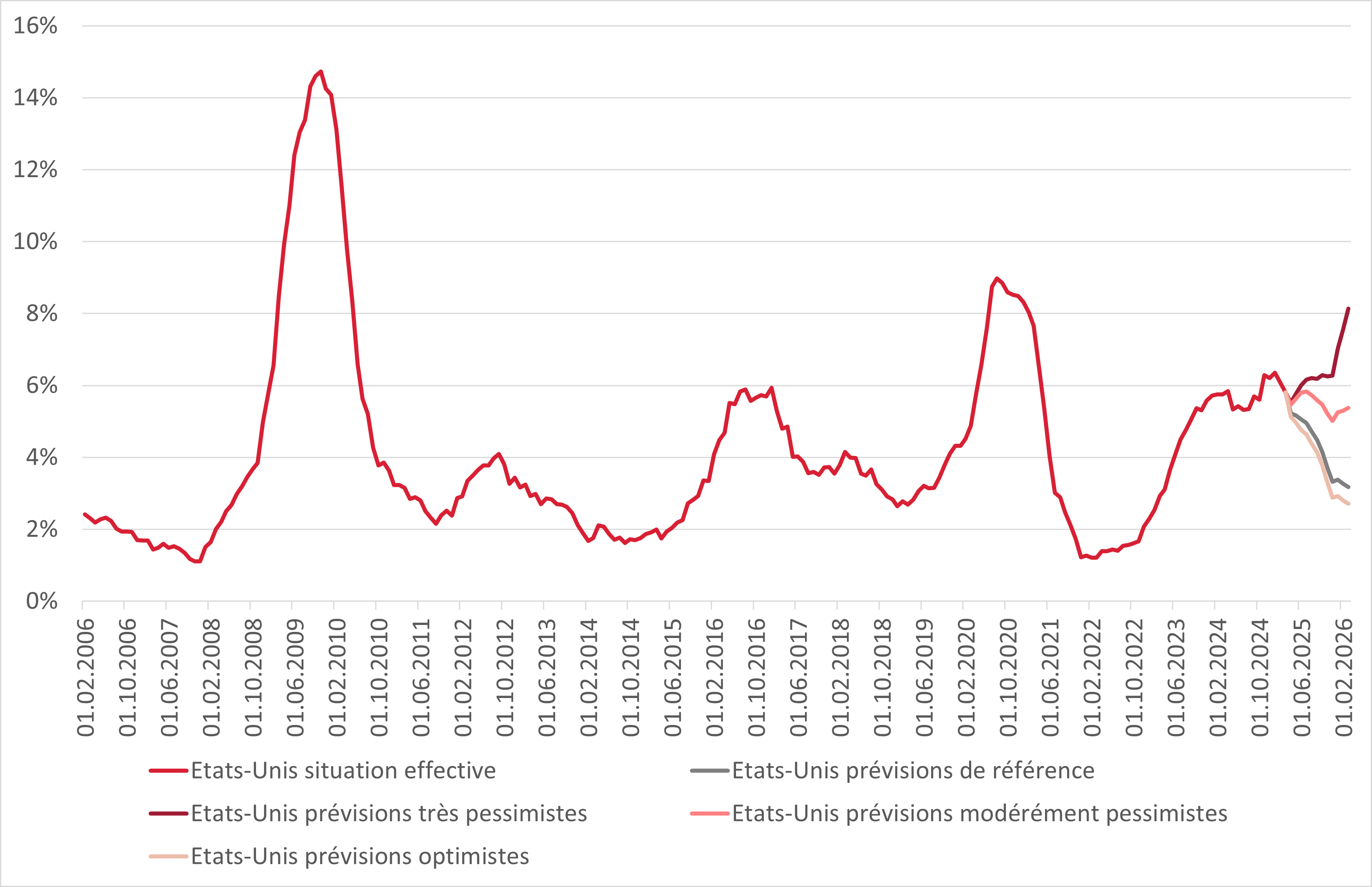

Hausse des primes de risque suite à la politique douanière américaine

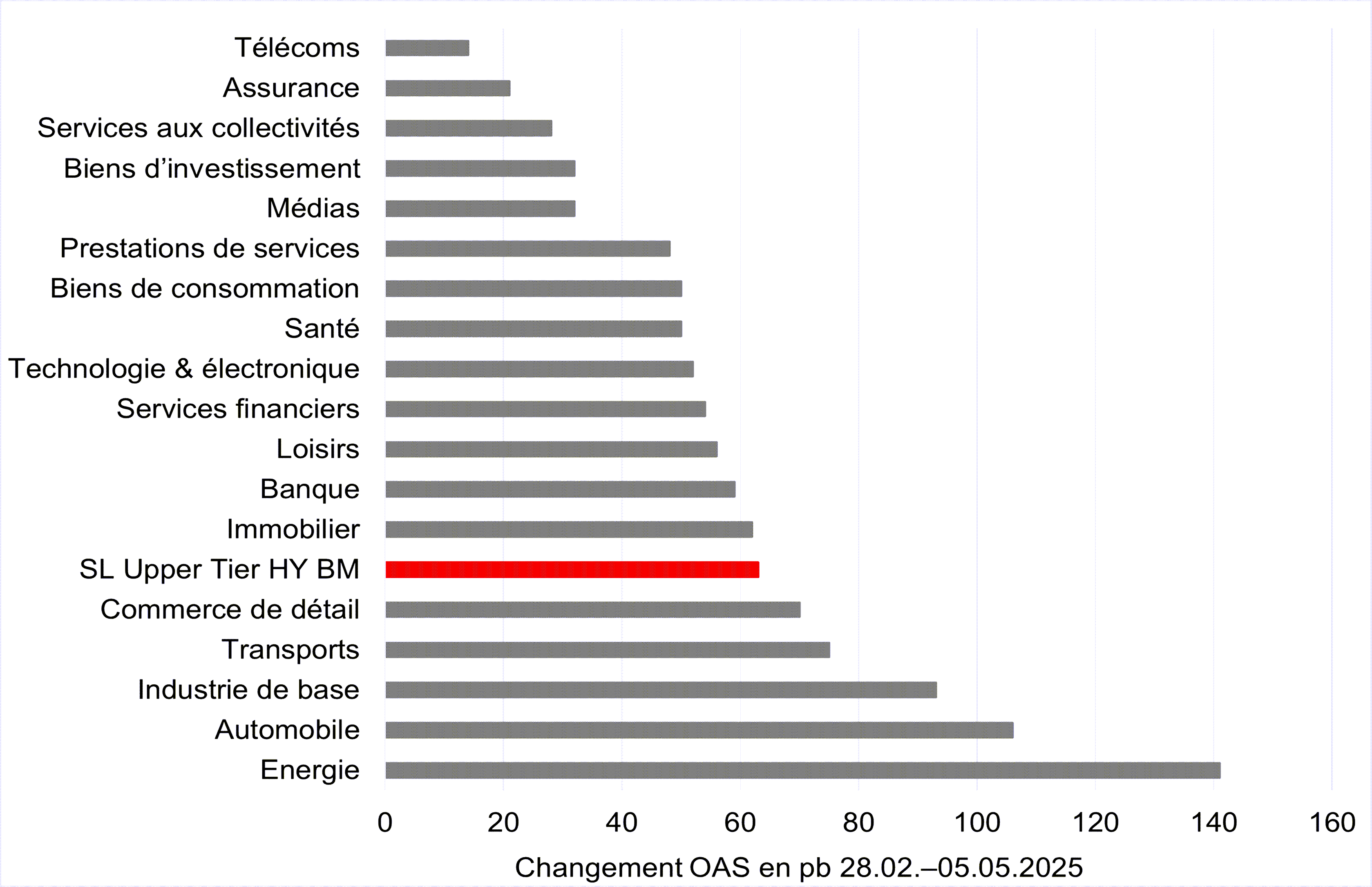

Ces derniers mois, les Etats-Unis ont imposé des droits de douane à l’importation pour presque tous les pays et pour certains secteurs comme l’acier, l’aluminium ou l’automobile. Certains pays ont réagi en imposant à leur tour des droits de douane aux Etats-Unis. Dans ce dernier pays en particulier, cela a entraîné des attentes de croissance plus faible, d’inflation plus élevée et de hausse des probabilités de récession. Il en est ensuite résulté une nette hausse des spreads de crédit durant ce trimestre, avec un écartement des primes de risque initialement plus important pour le HY en USD que pour le HY en EUR. Depuis mars, notre indice de référence pour le segment upper tier high yield a connu, comme il fallait s’y attendre, un plus fort écartement des primes de risque dans les secteurs cycliques tels que l’énergie, l’automobile et l’industrie de base, ainsi que chez les émetteurs de qualités de crédit inférieures (notations B et CCC). En revanche, les notations BB et les secteurs défensifs comme les télécoms, l’assurance ou les services aux collectivités ont connu un écartement des primes de risque plus faible.

Ecartement des spreads de crédit après le « liberation day » du 2 avril, en particulier dans les secteurs HY cycliques

Source : ICE ; remarque : composition de l’indice de référence « Upper Tier High Yield » : 75% BB / 25% B ; 50% USD / 50% EUR

Percentiles nettement plus élevés atteints par les spreads de crédit et les rendements

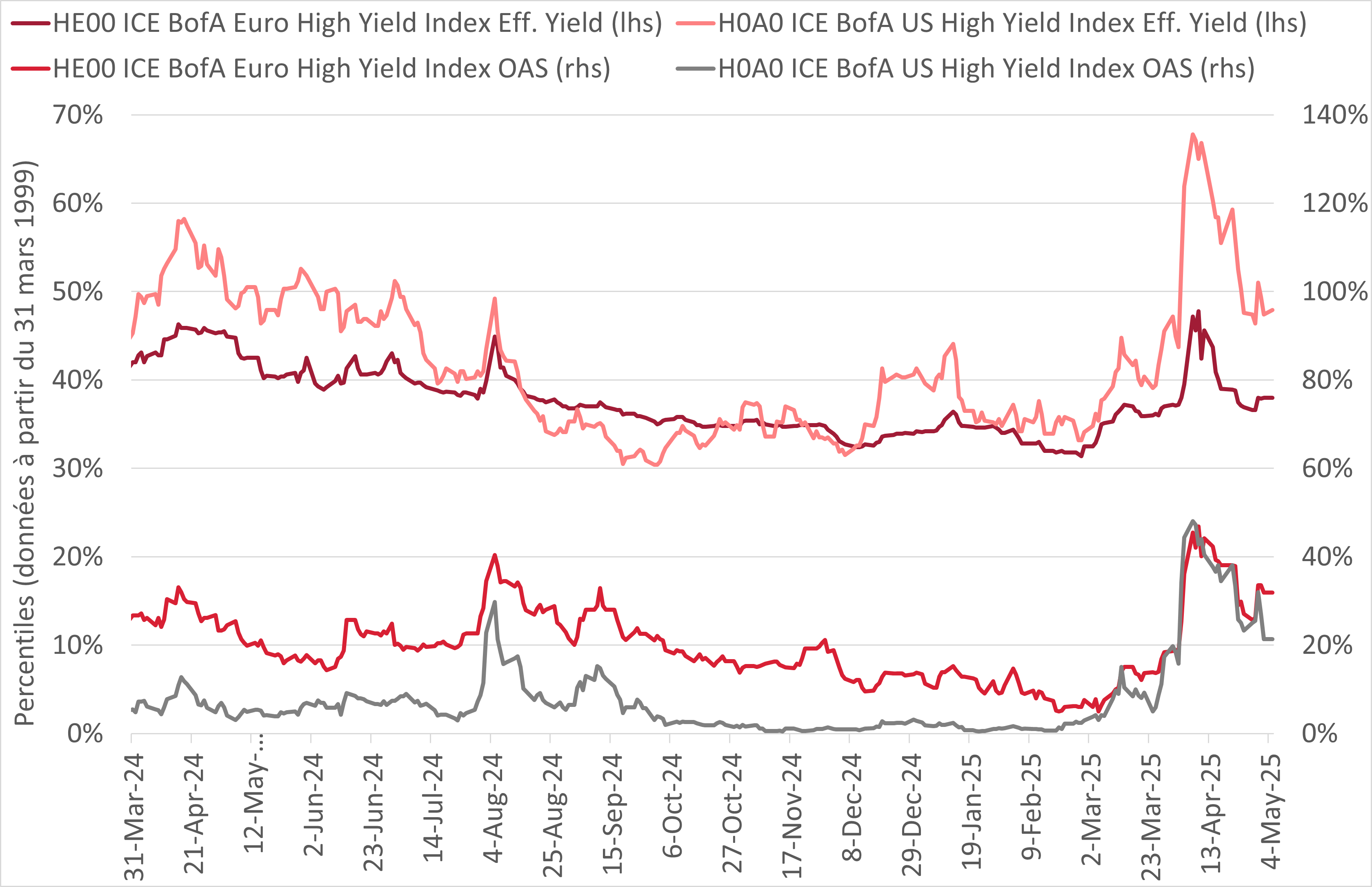

Avant la hausse, les spreads de crédit étaient très serrés, en particulier pour le HY en USD. Avant mars, ils se situaient entre le 10e et le 15e percentile pour le HY en EUR, et seulement au 5e percentile au maximum pour le HY en USD. Le niveau des spreads de crédit a augmenté tant pour le HY en USD que pour le HY en EUR, qui se situent entre le 20e et le 30e percentiles. Cette classe d’actifs semble donc à nouveau plus attrayante. En comparaison, les rendements3 s’établissaient déjà depuis un certain temps autour du 40e percentile en raison de la hausse des taux d’intérêt. Suite à la hausse des spreads de crédit et en comparaison sur 26 ans, les rendements du HY en USD ont même atteint le 50e percentile, tandis que ceux du HY en EUR sont restés stables aux environs du 40e percentile.

Passage des spreads de crédit à des percentiles nettement plus élevés (à gauche) – Rendements s’établissant à des percentiles élevés (à droite)

Source : ICE

Hausse des taux de défaut et spreads de crédit plus importants

Selon les données de l’agence de notation Moody's, le taux de défaut actuel sur 12 mois est de 5,8% aux Etats-Unis, restant ainsi supérieur à la moyenne des vingt dernières années de 4,1%. En Europe, le taux de défaut a été de 2,5%, soit en dessous de la moyenne des vingt dernières années de 3,3%. Selon la dernière prévision de référence de Moody’s (16 avril 2025), les taux de défaut baisseront à 3,2% aux Etats-Unis et augmenteront à 3,0% en Europe au cours des douze prochains mois.

Prévisions de référence de Moody’s sur les taux de défaut jusqu’en mars 2026 :

Etats-Unis 3,2% et Europe 3,0%

Source : Moody’s Global March 2025 Default Report (publié le 16 avril 2025)

Ces attentes de hausse des taux de défaut se reflètent dans la part plus élevée d’émetteurs en difficulté. Généralement, ce chiffre clé est un bon indicateur des taux de défaut sur les 12 prochains mois. Sont considérés comme étant en difficulté les émetteurs dont au moins une obligation assortie d’une prime de risque supérieure à 1000 points de base est négociée. Le 5 mai, la part de ces émetteurs dans l’univers high yield était de 9,1% pour les Etats-Unis et de 8,4% pour l’Europe, contre seulement 7,2% pour les Etats-Unis et 6,4% pour l’Europe au 10 mars. Concernant le segment HY en USD, c’est dans le secteur des médias que l’on retrouve la plus grande part d’émetteurs en difficulté, et concernant son pendant en EUR, dans les secteurs des médias ainsi que de la technologie et de l’électronique. Si l’on suppose un taux de défaut d’environ 30% sur douze mois pour les émetteurs en difficulté le taux de défaut attendu est légèrement moins élevé pour le HY en USD et le HY en EUR que dans la prévision de référence de Moody’s à la mi-avril.

Préférence pour le segment upper tier high yield

Les incertitudes quant à l’évolution de la croissance, du taux de chômage et de l’inflation aux Etats-Unis et dans la zone euro ainsi que les risques (géo)politiques devraient entraîner une volatilité persistante des taux d’intérêt et des primes de risque. Dans ce contexte, nous continuons de privilégier le segment haut de gamme des obligations à haut rendement et nous concentrons sur le segment de notation BB relativement sûr. L’indice de référence de notre stratégie upper tier high yield affiche actuellement un rendement à l’échéance de 5,8%. Une solide gestion des risques, une focalisation claire sur une sélection active de titres ainsi qu’une analyse de crédit minutieuse sont des éléments essentiels pour une bonne performance dans cette classe d’actifs, notamment en période de volatilité.

Les mesures de politique monétaire prises par les banques centrales pourraient apporter un soutien : le marché prévoit plusieurs baisses de taux de la part de la Fed et de la BCE d’ici fin décembre 2025. Ce scénario est généralement positif pour les obligations à haut rendement, et ce à plus d’un titre. Primo, les obligations à coupon fixe peuvent profiter de la baisse des taux d’intérêt. Secundo, les entreprises et les consommateurs (avec une part élevée de dette variable) verront leur charge d’intérêts diminuer. Tertio, des taux d’intérêt plus bas stimuleront la croissance économique au fil du temps.

En raison des incertitudes évoquées, nous continuons de privilégier le segment upper tier pour les obligations high yield, et plus précisément les BB, comparativement plus sûrs, ainsi que certaines parties du segment B+/B. Nous apprécions également les obligations hybrides émises par des sociétés notées investment grade, que nous considérons comme des composantes solides des portefeuilles HY. Elles représentent près de 30% de l’indice BB (en EUR). Par ailleurs, nous complétons notre stratégie upper tier high yield d’obligations en USD et EUR de manière ciblée en y ajoutant des obligations attractives et triées sur le volet, notées BBB. Nous privilégions les notations BB et B en EUR, car elles offrent en moyenne une prime de risque (par rapport aux obligations d’Etat) plus élevée que les BB et les B en USD.

1 Au 5 mai 2025

2 L’ensemble des indications sur le rendement et la performance figurant dans ce texte se réfèrent à la monnaie locale.

3 Base de calcul : données au 31 mars 1999

Swiss Life Asset Managers est une gestionnaire de fortune et un prestataire de fonds obligataires de premier plan, avec une stratégie responsable et une performance durable.