Die Indizes für Hochzinsanleihen in EUR und USD erzielten 2023 mit über 12% Rendite und 2024 mit über 8% Rendite eine deutlich positive Performance. Nach einem gelungenen Start ins Jahr 2025 drehte im April der Wind. Dennoch gibt es gute Gründe, weiterhin in High Yield Bonds im Upper-Tier-Bereich zu investieren.

Zurzeit1 liegt die Performance für Hochzinsanleihen (High Yield Bonds, HY) bei 1,0% für EUR-HY bzw. bei 1,4% für USD-HY.2 Aufgrund der in den Monaten März und April deutlich gestiegenen Credit Spreads sehen die Bewertungsniveaus mittlerweile etwas interessanter aus als noch zu Jahresbeginn. Die Perzentile bei Renditen, aber mittlerweile auch bei Kreditrisikoprämien (Credit Spreads) sind auf rund 30% bzw. 20% gestiegen. Vor dem Hintergrund des mit Unsicherheiten behafteten makroökonomischen Ausblicks fokussieren wir bei HY-Anleihen jedoch weiterhin auf das vergleichsweise sichere BB-Ratingsegment mit einer Beimischung ausgewählter Anleihen aus den Bereichen B+/B und BBB.

Spread-Anstieg infolge US-Zollpolitik

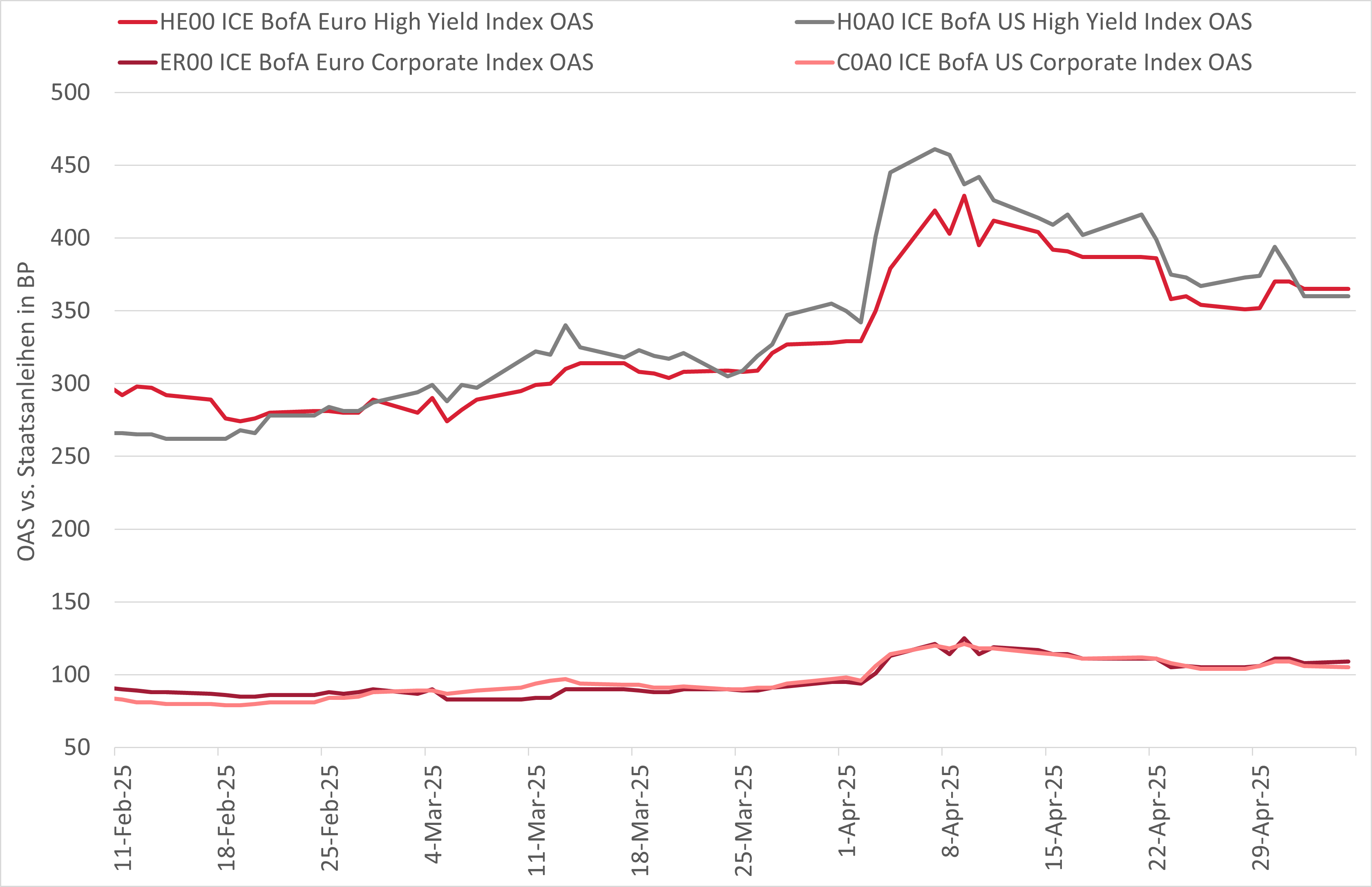

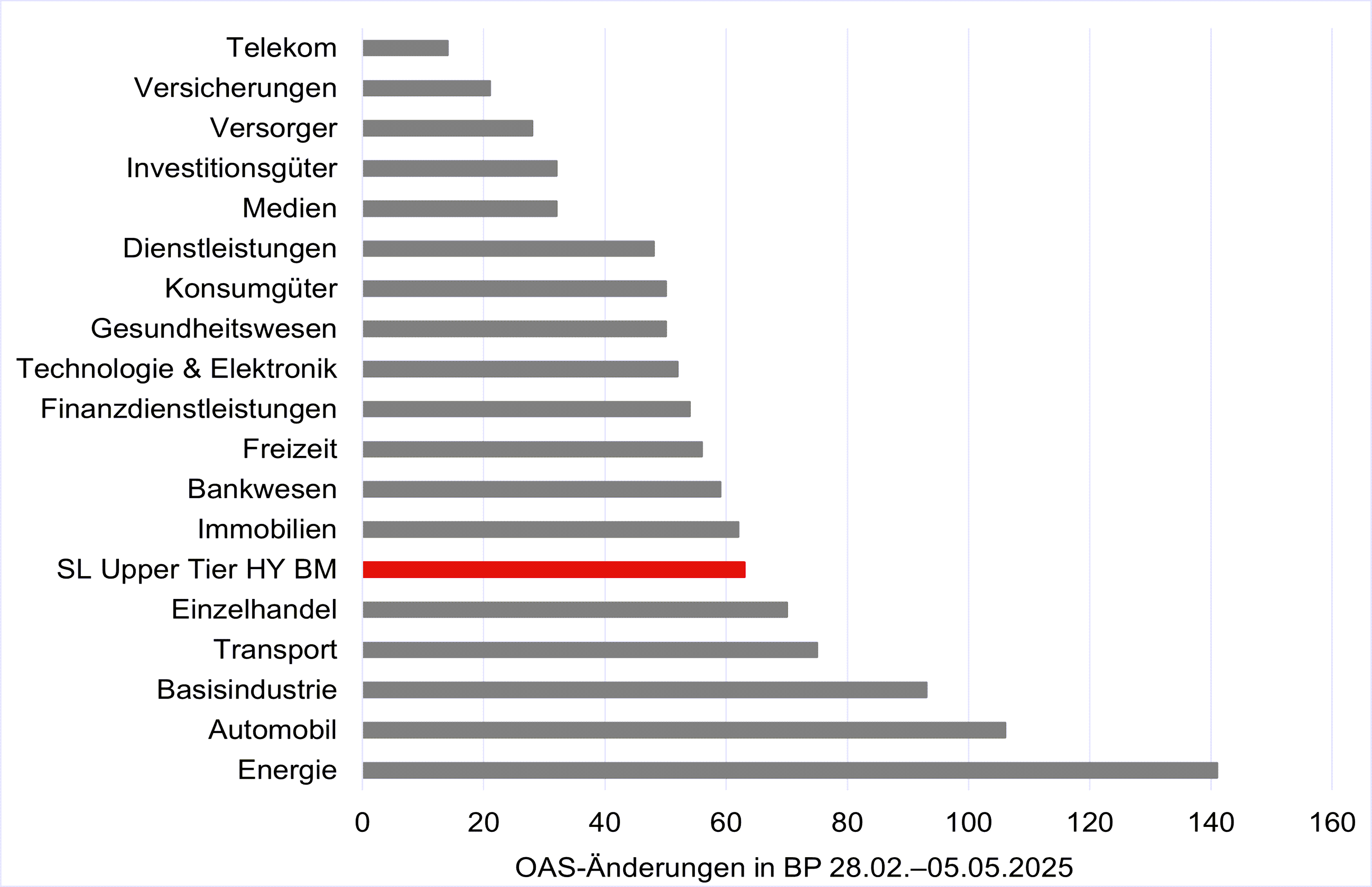

In den letzten Monaten erhoben die USA Importzölle für fast alle Länder und für ausgewählte Sektoren wie Stahl, Aluminium oder Automobil. Einige Länder reagierten darauf mit Gegenzöllen. Dies hat insbesondere in den USA dazu geführt, dass mit niedrigerem Wachstum, höherer Inflation und erhöhter Rezessionswahrscheinlichkeit gerechnet wird. Dies wiederum führte in diesem Quartal zu einem deutlichen Anstieg der Credit Spreads; dabei war die Ausweitung der Spreads bei USD-HY zunächst stärker als bei EUR-HY. Seit März kam es, wie zu erwarten war, in unserer Benchmark für das «Upper Tier High Yield»-Segment zu einer stärkeren Spread-Ausweitung bei den zyklischen Sektoren wie Energie, Automobil und Basisindustrie sowie bei niedrigeren Kreditqualitäten (B- und CCC-Ratings). Bei BB-Ratings und defensiven Sektoren wie Telekom, Versicherung und Versorger hingegen kam es zu einer geringeren Spread-Ausweitung.

Spread-Ausweitung nach «Liberation Day» am 2. April, besonders in den zyklischen HY-Sektoren

Quelle: ICE; Anmerkung: «Upper Tier High Yield»-Benchmark-Mix: 75% BB / 25% B; 50% USD / 50% EUR

Deutlich höhere Perzentile bei Credit Spreads und Renditen

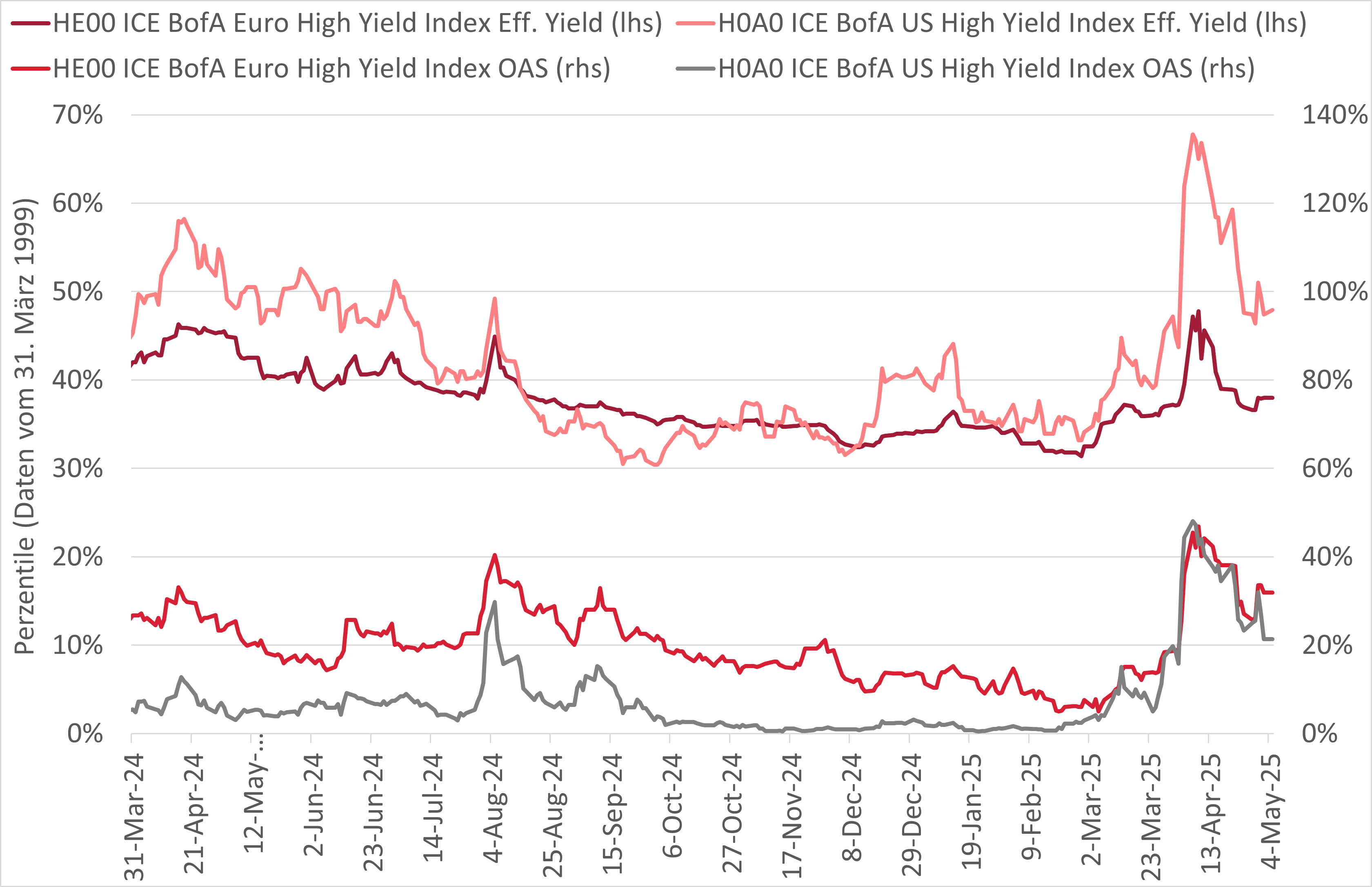

Die Spreads waren vor ihrem Anstieg, insbesondere bei USD-HY sehr eng. Die Perzentile lagen vor März im überbewerteten Bereich bei 10 bis 15% bei EUR-HY, bei USD-HY sogar nur bei maximal 5%. Das Niveau bei Credit-Spread-Perzentilen stieg auf zwischen 20 und 30% bei USD-HY bzw. EUR-HY. Dadurch erscheint diese Assetklasse wieder attraktiver. Im Gegensatz dazu lagen die Perzentile für Renditen3, aufgrund des gestiegenen Zinsniveaus, bereits seit längerem bei rund 40%. Durch den Anstieg der Credit Spreads stieg das 26-Jahres-Perzentil für Renditen bei USD-HY sogar auf 50%, während das Niveau bei EUR-HY stabil bei ungefähr 40% blieb.

Anstieg der Credit-Spread-Perzentile (links) – Rendite-Perzentile auf erhöhtem Niveau (rechts)

Quelle: ICE

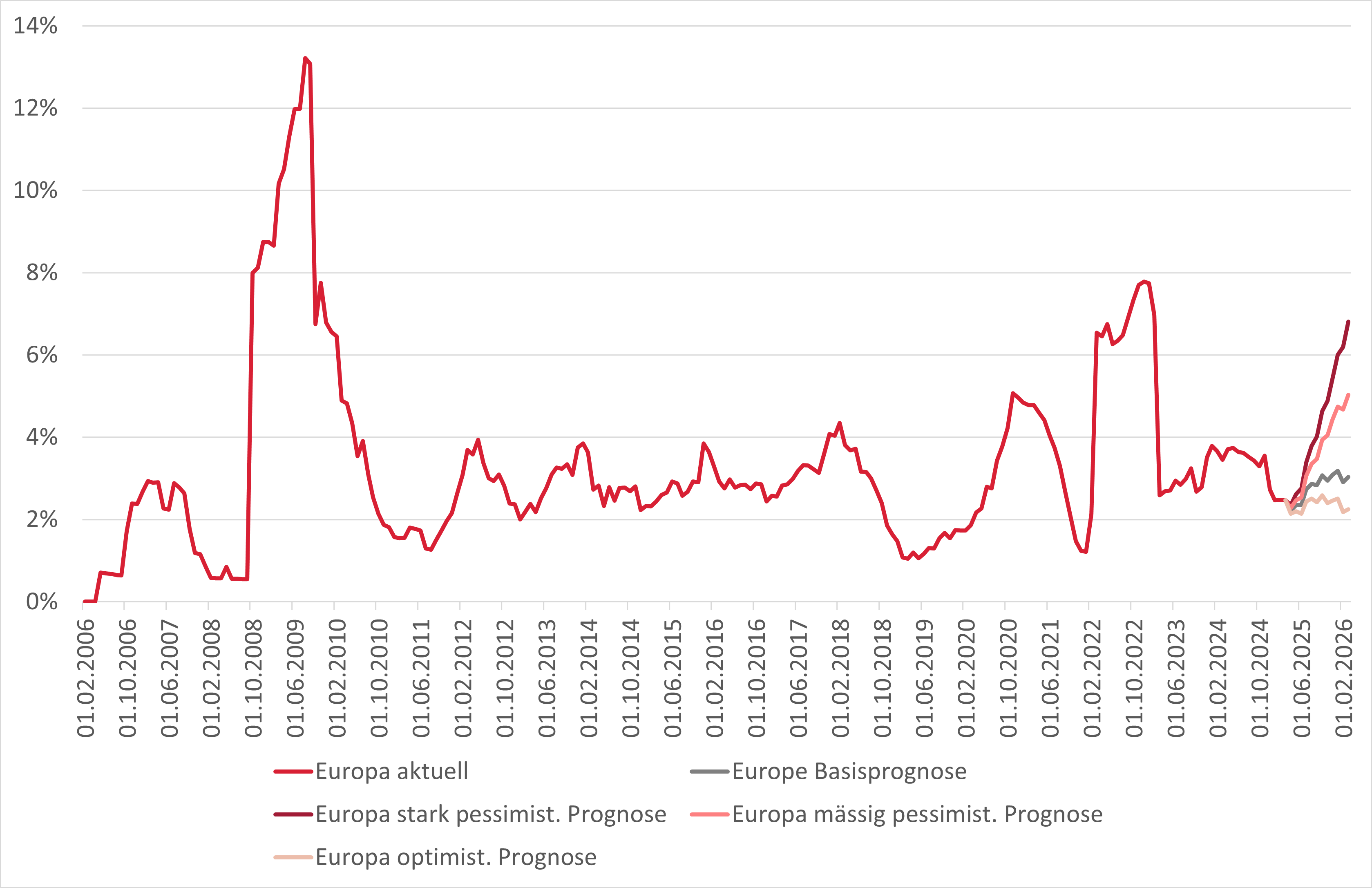

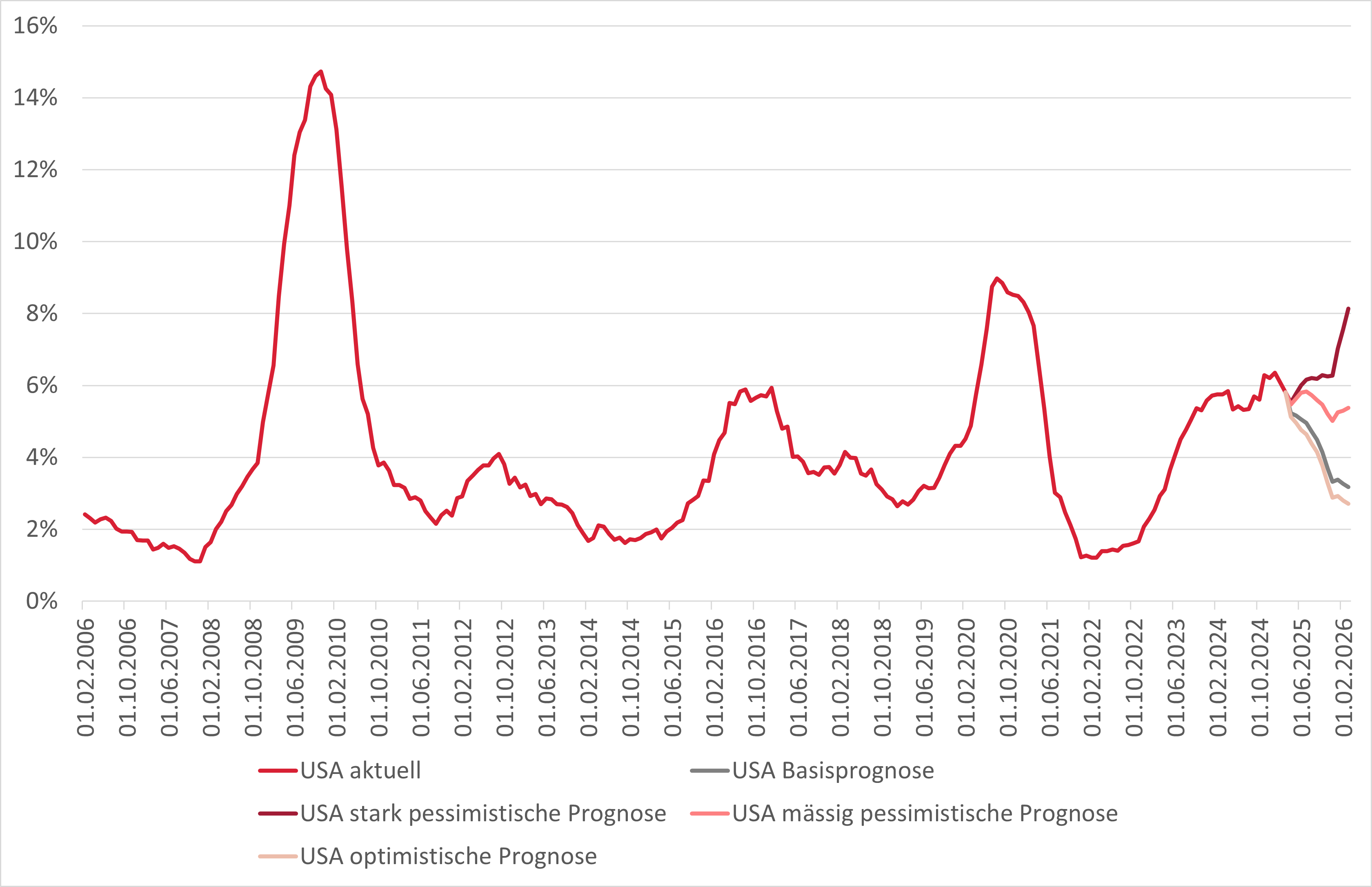

Steigende Ausfallraten und höhere Credit Spreads

Nach Angaben der Ratingagentur Moody's liegt die aktuelle 12-Monats-Ausfallquote in den USA bei 5,8% und damit noch immer über dem Durchschnitt der letzten beiden Jahrzehnte von 4,1%. In Europa lag die Ausfallquote bei 2,5% und somit unter dem Durchschnitt der letzten beiden Jahrzehnte von 3,3%. Die letzte Basisprognose von Moody’s (16. April 2025) geht davon aus, dass in den USA die Ausfallquoten in den nächsten zwölf Monaten auf 3,2% sinken und in Europa auf 3,0% steigen werden.

Moody’s Basisprognose bei Ausfallquoten bis März 2026: USA 3,2% und Europa 3,0%

Quelle: Moody’s Global March 2025 Default Report (veröffentlicht am 16. April 2025)

Die Erwartung höherer Ausfallquoten spiegelt sich in einem erhöhten Anteil an notleidenden Emittenten wider. Üblicherweise ist diese Kennzahl ein guter Indikator für die Ausfallraten in den nächsten zwölf Monaten. Als notleidend gelten Emittenten, bei denen mindestens eine Anleihe mit einer Kreditprämie von über 1000 Basispunkten gehandelt wird. Am 5. Mai lag der Anteil im High-Yield-Universum bei 9,1% (USD-HY) bzw. 8,4% (EUR-HY); im Vergleich dazu betrug der Anteil per 10. März lediglich 7,2% (USA) bzw. 6,4% (Europa). Der höchste Anteil notleidender Emittenten fand sich beim USD-HY-Segment im Mediensektor; beim EUR-HY-Segment lag er im Medien- sowie im Technologie & Elektronik-Sektor. Nimmt man bei den als notleidend gehandelten Emittenten eine Ausfallquote von ca. 30% innerhalb von zwölf Monaten an, liegt die erwartete Ausfallquote bei USD-HY und bei EUR-HY etwas geringer als in der Basisprognose von Moody’s von Mitte April.

Bevorzugung des «Upper Tier High Yield»-Segments

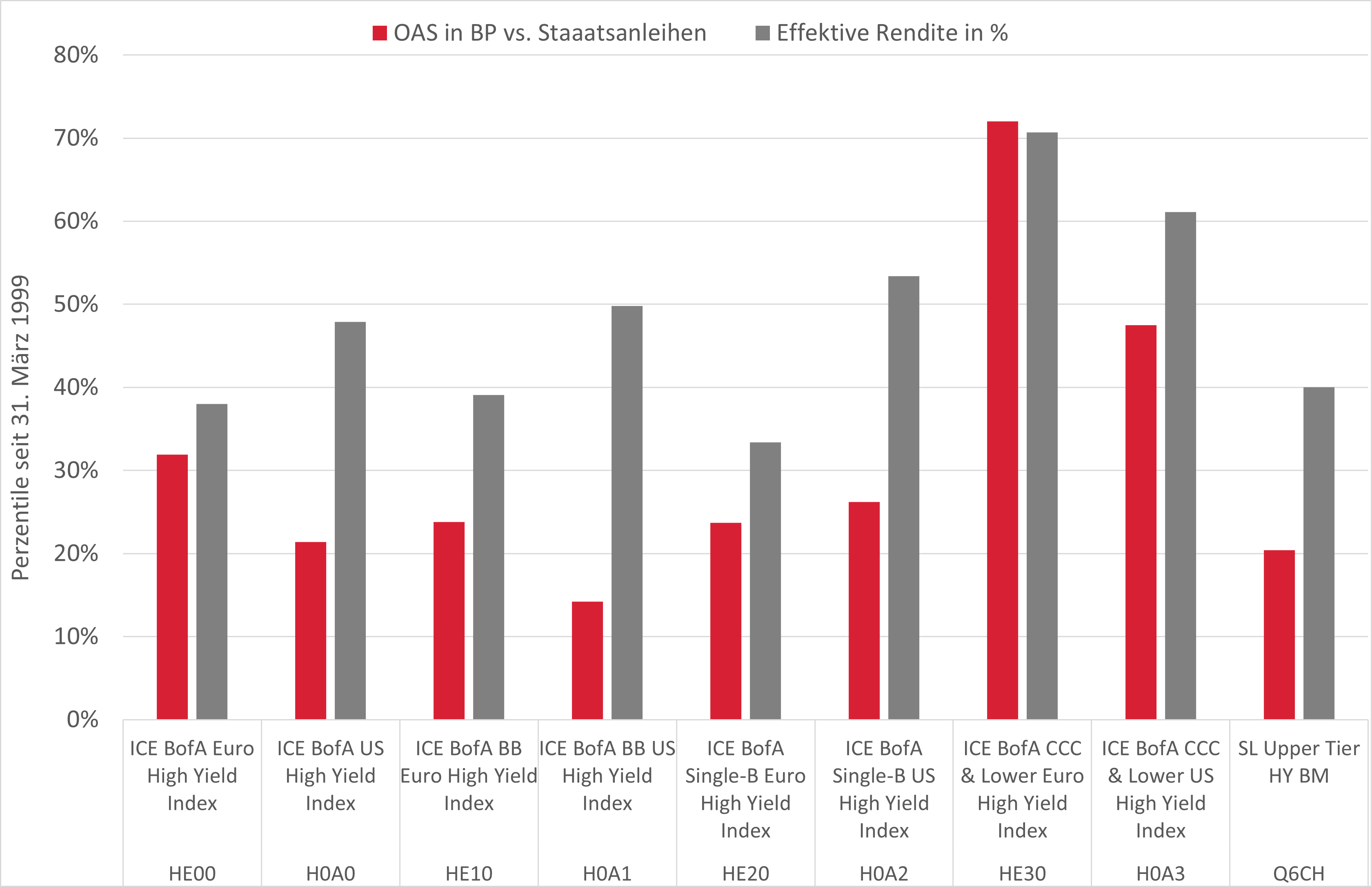

Die Unsicherheiten bezüglich der Entwicklung von Wachstum, Arbeitslosenrate und Inflation in den USA und in der Eurozone sowie der (geo-)politischen Risiken führen voraussichtlich zu einer weiterhin anhaltenden volatilen Entwicklung bei Zinsen und Kreditrisikoprämien. Vor diesem Hintergrund bevorzugen wir bei Hochzinsanleihen weiterhin den hochqualitativen Upper-Tier-Bereich und fokussieren auf das vergleichsweise sichere BB-Ratingsegment. Dabei handelt die Benchmark unserer «Upper Tier High Yield»-Strategie derzeit bei einer Verfallrendite von 5,8%. Solides Risikomanagement, ein klarer Fokus auf aktive Wertpapierauswahl sowie sorgfältige Kreditanalyse sind wesentliche Bestandteile für eine gute Performance in dieser Assetklasse, insbesondere in volatilen Zeiten.

Unterstützend könnten die geldpolitischen Massnahmen der Zentralbanken wirken: Bis Ende Dezember 2025 wird am Markt mit mehreren Zinssenkungen der Fed und der EZB gerechnet. Dieses Szenario ist für Hochzinsanleihen generell positiv, da erstens Anleihen mit fixem Coupon von sinkenden Zinsen profitieren können, zweitens Unternehmen und Konsumenten (mit einem hohen Anteil variabler Schulden) einen geringeren Zinsaufwand haben und drittens niedrigere Zinsen mit der Zeit das Wirtschaftswachstum stimulieren.

Aufgrund der erwähnten Unsicherheiten bevorzugen wir bei High-Yield-Anleihen weiterhin den Upper-Tier-Bereich, also die vergleichsweise sichereren BBs und Teile des B+/B-Segments. Wir schätzen ebenfalls Hybridanleihen, die von Unternehmen mit Investment-Grade-Rating begeben werden und die wir als solide Komponenten von High-Yield-Portfolios betrachten. Sie machen fast 30% des BB-Index (in EUR) aus. Darüber hinaus ergänzen wir unsere «Upper Tier High Yield»-Strategie in USD- und EUR-Anleihen selektiv mit ausgewählten attraktiv gepreisten Anleihen aus dem BBB-Ratingbereich. Wir bevorzugen BBs und Bs in EUR, da diese im Schnitt einen höheren Risikoaufschlag (gegenüber Staatsanleihen) bieten als BBs und Bs in USD.

1 Per 5. Mai 2025

2 Alle Performance- und Renditeangaben in diesem Text beziehen sich auf lokale Währung.

3 Berechnungsbasis: Daten ab 31. März 1999

Swiss Life Asset Managers ist eine führende Vermögensverwalterin und Anbieterin von Anleihenfonds – strategisch verantwortungsbewusst und mit nachhaltiger Performance.