Pendant des années, la forte augmentation de la dette publique n’a guère joué de rôle dans le discours public. Cela a désormais clairement changé : avec la hausse des taux d’intérêt, les Etats du monde entier paient le prix de leurs manquements.

Un coup d’œil sur les statistiques montre l’énorme croissance de l’endettement. Selon le Fonds monétaire international (FMI), le taux d’endettement public aux Etats-Unis, mesuré par rapport au produit intérieur brut, est passé de 66 à 123% entre 2000 et 2023. Dans la zone euro, le taux d’endettement est passé de 70 à 89% sur la même période. Il existe toutefois des différences considérables au sein de l’Europe.

Aux Etats-Unis, les fortes impulsions de la politique fiscale ont contribué de manière déterminante à la domination économique du passé récent. Pendant longtemps, cela n’a pas posé de problème aux personnes qui ont investi dans des obligations d’Etat, car la phase de taux d’intérêt bas favorisait artificiellement la capacité d’endettement. De plus, le cours expansif des banques centrales, qui ont acheté des obligations d’Etat à grande échelle, a assuré une forte demande et des coûts de refinancement bas, indépendamment de la santé réelle du budget de l’Etat.

Augmentation de la charge d’intérêts et finances publiques divergentes

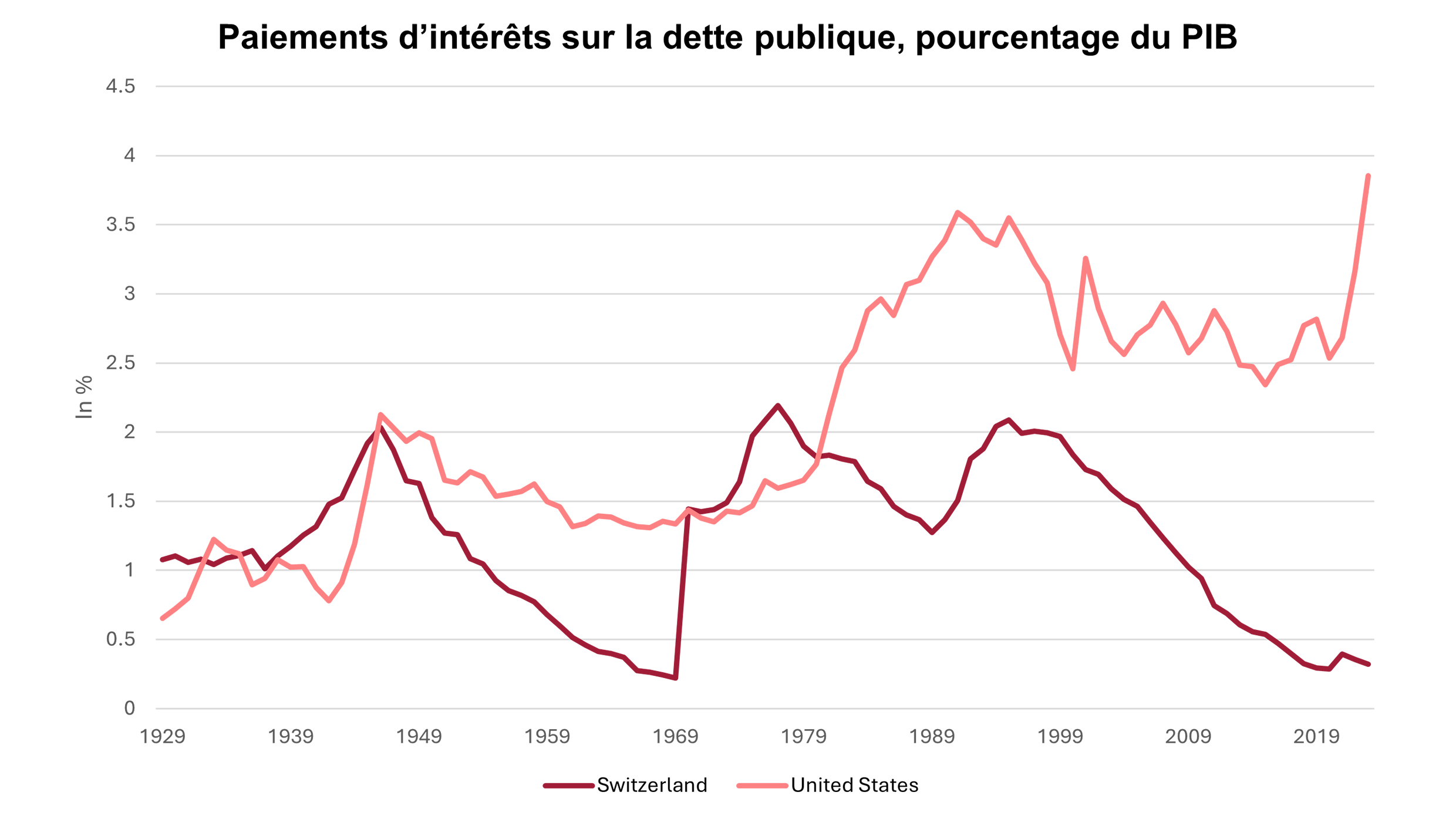

La forte hausse de l’inflation après la pandémie a entraîné une augmentation des taux d’intérêt et une contraction des bilans des banques centrales. De ce fait, la conscience du risque de dérapage des finances publiques est revenue sur le devant de la scène mondiale. La charge d’intérêts plus élevée augmente le risque de surendettement : en 2023, les Etats Unis ont dépensé 3,86% de leur PIB en paiements d’intérêts selon le FMI. A l’inverse, la Suisse profite d’un faible endettement et de taux d’intérêt plus bas. La même année, elle n’a consacré que 0,32% de son PIB au paiement des intérêts.

Source : Fonds monétaire international (FMI)

Les divergences croissantes obligent les personnes qui ont investi dans des obligations d’Etat mondiales à analyser encore plus attentivement les budgets des Etats et à diversifier davantage. Ces différences se reflètent dans les primes de risque correspondantes et les courbes de taux d’intérêt aux pentes variables. Une analyse approfondie et un positionnement actif du portefeuille tenant compte de ces facteurs permettent de générer des rendements supplémentaires par rapport aux indices d’obligations d’Etat traditionnels.

Dans ce contexte, les pays émergents peuvent représenter une alternative intéressante, car ils affichent souvent un taux d’endettement plus faible. Parallèlement, la question du taux d’intérêt de référence « sans risque » approprié se pose. Les spreads de swap négatifs, c’est-à-dire la différence entre le taux d’intérêt du swap et le rendement des obligations d’Etat, sont un phénomène mondial. Ils reflètent l’offre croissante d’obligations d’Etat et les risques qui y sont liés. Une tendance qui n’est probablement pas encore épuisée.

Investissements ciblés ou risque fiscal ?

La question centrale est la suivante : les dettes supplémentaires sont-elles utilisées de manière efficace et ciblée pour promouvoir une croissance durable ou ne servent-elles qu’à faire du clientélisme ? Les Etats-Unis profitent actuellement de leur suprématie économique. Certes, l’engouement pour l’IA et la haute technologie est peut-être exagéré, mais le manque d’alternatives attrayantes et liquides maintient pour l’instant la demande d’actifs financiers en dollars américains. C’est l’une des principales raisons pour lesquelles les emprunts d’Etat américains n’ont pas été exposés à des perturbations majeures jusqu’à présent. Cette situation ne devrait pas changer à court terme. Mais à moyen et long terme, cette évolution comporte des risques.

Les exemples de l’Europe montrent à quel point les marchés peuvent réagir rapidement aux incertitudes en matière de politique budgétaire. En 2022, Liz Truss, Premier ministre britannique, a été contrainte de démissionner après seulement quelques semaines, son plan budgétaire sans contrepartie crédible ayant ébranlé la confiance des marchés. Une situation similaire s’est présentée l’été dernier en France, lorsque des majorités incertaines ont déclenché une vente d’obligations d’Etat françaises après de nouvelles élections et ont fait grimper les coûts de refinancement. Dans les deux cas, il n’y a pas eu de réformes structurelles claires indiquant une voie de croissance attrayante.

Le clientélisme, abordable pendant des années, a une date d’expiration et des réformes structurelles s’imposent, surtout en Europe. Il n’est pas sans ironie de constater que les pays autrefois malmenés par la crise de l’euro, comme l’Irlande, l’Espagne, le Portugal, mais aussi la Grèce, sont désormais les nouveaux bons élèves. L’exemple de l’Espagne illustre bien ce changement : le pays affiche des coûts de refinancement plus faibles que la France si l’on se réfère au taux d’intérêt à dix ans et, selon Oxford Economics, une croissance potentielle plus élevée.

Dans ce contexte, les projets récemment annoncés par l’Allemagne de contracter massivement des dettes supplémentaires apparaissent comme une expérience audacieuse. Certes, l’Allemagne est dans une position qui lui permet de le faire. Mais il reste à voir si cela suffira à défier la suprématie économique des Etats-Unis. Ce qui est sûr, c’est que cela marque le début d’une nouvelle ère. La réaction immédiate des marchés a été claire : le jour de l’annonce, les taux d’intérêt à dix ans en Allemagne ont connu leur plus forte hausse depuis la réunification. Les investisseurs obligataires surveilleront de près les projets de l’Allemagne. Si les fonds sont investis de manière ciblée et que l’Europe connaît ainsi une poussée de croissance, ce serait une déclaration de guerre aux Etats-Unis.

Quo vadis, Etats-Unis ?

Les incertitudes politiques se sont accrues sous la deuxième administration Trump et comportent des risques pour la domination économique des Etats-Unis et la confiance dans leur capacité à supporter la dette. Le nouveau secrétaire au Trésor, Scott Bessent, a parfaitement compris le problème. Les récentes tentatives d’assouplir les exigences réglementaires imposées aux banques pour détenir des obligations d’Etat américaines semblent surtout avoir pour but d’attirer des acheteurs supplémentaires – et correspondent en fait à une augmentation artificielle de la demande.

L’argument souvent avancé selon lequel les soucis d’endettement sont atténués par le statut de réserve du dollar américain n’est que partiellement convaincant. Ce statut spécial est en premier lieu une conséquence de la suprématie économique des Etats-Unis. Un affaiblissement structurel de l’économie serait problématique pour la confiance des investisseurs. A moyen et long terme, il n’y a donc pas d’autre solution que de mener une politique fiscale plus prudente, même aux Etats-Unis.

Source : Prévoyance Professionnelle Suisse 05/25