Jahrelang spielten die stark steigenden Staatsverschuldungen kaum eine Rolle im öffentlichen Diskurs. Das hat sich nun deutlich geändert: Durch die gestiegenen Zinsen zahlen Staaten weltweit den Preis für ihre Versäumnisse.

Ein Blick in die Statistik zeigt das enorme Wachstum der Verschuldung. Laut dem Internationalen Währungsfonds (IMF) stieg die öffentliche Schuldenquote in den USA, gemessen am Bruttoinlandprodukt (BIP), zwischen 2000 und 2023 von 66% auf 123%. In der Eurozone wuchs die Schuldenquote im gleichen Zeitraum von 70% auf 89%. Allerdings gibt es innerhalb Europas erhebliche Unterschiede.

In den USA haben die starken fiskalpolitischen Impulse massgeblich zur wirtschaftlichen Dominanz der jüngsten Vergangenheit beigetragen. Für Personen, die in Staatsanleihen investiert haben, stellte dies lange kein Problem dar, da die Tiefzinsphase die Schuldentragfähigkeit künstlich begünstigte. Zusätzlich sorgte der expansive Kurs von Zentralbanken, die Staatsanleihen im grossen Stil aufkauften, für eine hohe Nachfrage und tiefe Refinanzierungskosten – unabhängig von der tatsächlichen Gesundheit des Staatshaushalts.

Steigende Zinslast und divergierende Staatsfinanzen

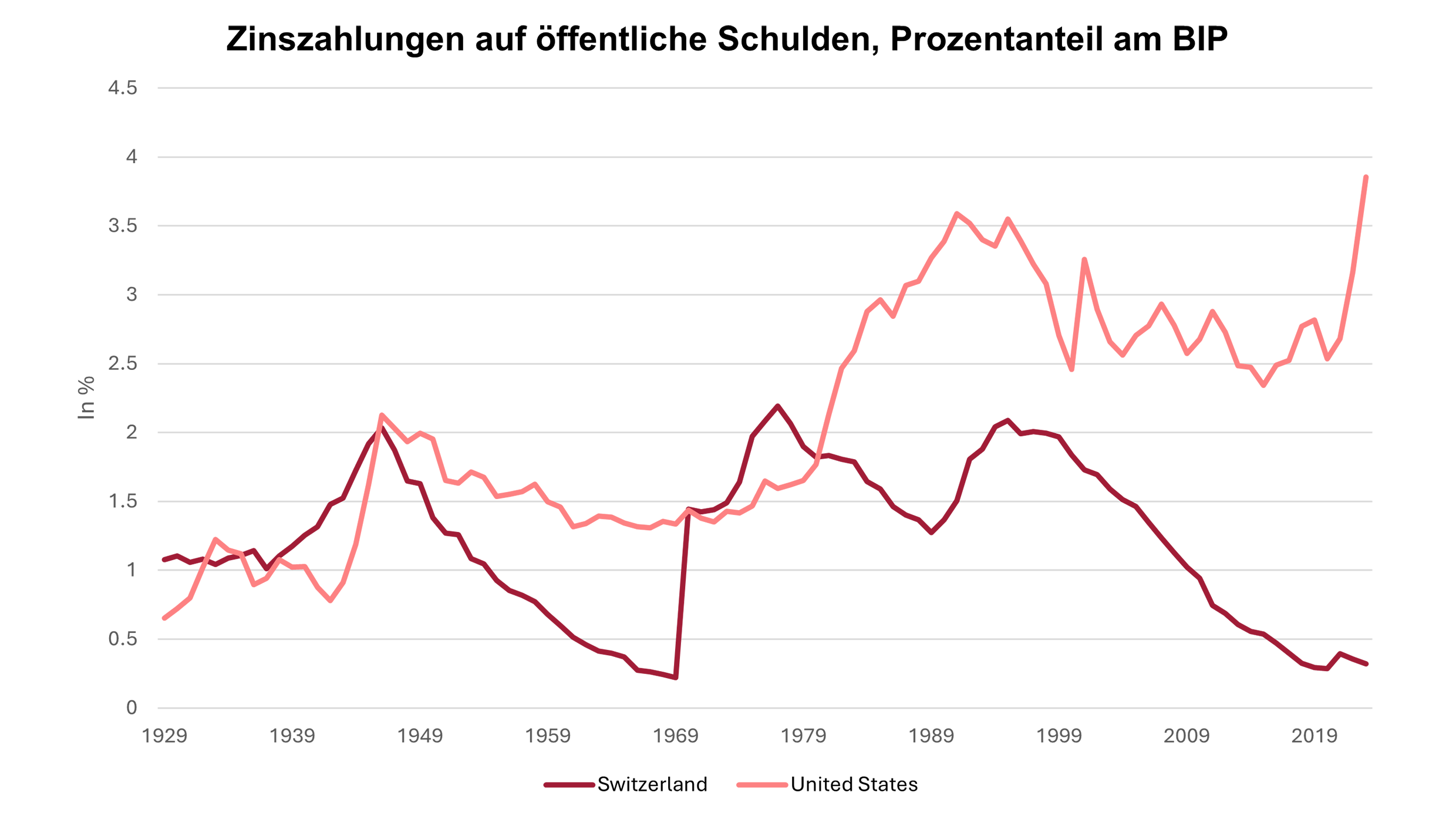

Der starke Inflationsanstieg nach der Corona-Pandemie führte zu höheren Zinsen und einer Schrumpfung der Zentralbankbilanzen. Dadurch rückte das Risikobewusstsein für ausufernde Staatsfinanzen wieder in den globalen Fokus. Durch die höhere Zinslast steigt das Risiko der Überschuldung: 2023 gab die USA gemäss IMF 3,86% ihres BIP für Zinszahlungen aus. Im Gegensatz dazu profitiert die Schweiz von einer geringen Verschuldung und tieferen Zinsen. Sie wendete im gleichen Jahr nur 0,32% des BIP für Zinszahlungen auf.

Quelle: Internationaler Währungsfonds (IMF)

Die wachsenden Divergenzen zwingen Personen, die in globale Staatsanleihen investieren, vermehrt zu einer noch sorgfältigeren Analyse der Staatshaushalte und zu einer breiteren Diversifizierung. Diese Unterschiede widerspiegeln sich in entsprechenden Risikoprämien und unterschiedlich steilen Zinskurven. Eine fundierte Analyse und eine aktive Positionierung der Portfolios unter Berücksichtigung der genannten Faktoren erlaubt es, im Vergleich zu traditionellen Staatsanleiheindizes Mehrrenditen zu erwirtschaften.

Schwellenländer können in diesem Kontext eine interessante Alternative darstellen, da sie oftmals eine niedrigere Schuldenquote aufweisen. Gleichzeitig stellt sich die Frage nach dem geeigneten «risikofreien» Referenzzinssatz. Negative Swap-Spreads, d.h. die Differenz zwischen Swap-Zinssatz und Staatsanleiherendite, sind ein globales Phänomen. Sie widerspiegeln das wachsende Angebot an Staatsanleihen und die damit verbundenen Risiken. Ein Trend, der vermutlich noch nicht ausgereizt ist.

Zielgerichtete Investitionen oder fiskalisches Risiko?

Die zentrale Frage lautet: Werden zusätzliche Schulden effizient und zielgerichtet eingesetzt, um nachhaltiges Wachstum zu fördern, oder dienen sie lediglich der Klientelpolitik? Die USA profitieren momentan von ihrer wirtschaftlichen Vormachtstellung. Zwar mag der Hype um KI und High-Tech übertrieben sein, doch der Mangel an attraktiven und liquiden Alternativen hält die Nachfrage nach USD-Finanzanlagen vorerst hoch. Das ist einer der Hauptgründe, warum US-Staatsanleihen bislang nicht grösseren Verwerfungen ausgesetzt waren. Daran dürfte sich auch kurzfristig nichts ändern. Mittel- bis langfristig birgt diese Entwicklung aber Risiken.

Beispiele aus Europa zeigen, wie schnell Märkte auf fiskalpolitische Unsicherheiten reagieren können. 2022 wurde Liz Truss als britische Premierministerin nach nur wenigen Wochen im Amt zum Rücktritt gezwungen, weil ihr Haushaltsplan ohne glaubwürdige Gegenfinanzierung das Vertrauen der Märkte erschüttert hatte. Ein ähnliches Bild zeichnete sich letzten Sommer in Frankreich ab, als ungewisse Mehrheitsverhältnisse nach Neuwahlen einen Abverkauf französischer Staatsanleihen auslösten und die Refinanzierungskosten in die Höhe trieben. In beiden Fällen mangelte es an klaren Strukturreformen, die einen attraktiven Wachstumspfad aufzeigten.

Die jahrelang erschwingliche Klientelpolitik hat ein Ablaufdatum, und Strukturreformen drängen sich auf, vor allem in Europa. Es entbehrt nicht einer gewissen Ironie, dass die ehemals gebeutelten Länder der Eurokrise wie Irland, Spanien, Portugal, aber auch Griechenland nun die neuen Musterschüler sind. Das Beispiel Spanien verdeutlicht diesen Wandel: Das Land weist gemessen am 10-Jahres-Zins tiefere Refinanzierungskosten auf als Frankreich und laut Oxford Economics ein höheres Potenzialwachstum.

Vor diesem Hintergrund wirken die jüngst angekündigten Pläne Deutschlands, massive zusätzliche Schulden aufzunehmen, als gewagtes Experiment. Zwar ist Deutschland in einer Position, in der es sich dies leisten kann. Ob das aber ausreicht, um die ökonomische Vormachtstellung der USA herauszufordern, bleibt abzuwarten. Fest steht jedoch, dass damit eine neue Ära eingeläutet wird. Die unmittelbare Reaktion der Märkte war deutlich: Am Tag der Ankündigung stiegen die 10-Jahres-Zinsen in Deutschland so stark an wie seit der Wiedervereinigung nicht mehr. Anleiheinvestoren werden Deutschlands Pläne genau beobachten. Sollten die Mittel gezielt investiert werden und Europa dadurch einen Wachstumsschub erfahren, wäre dies eine Kampfansage an die USA.

Quo vadis USA?

Die politischen Unsicherheiten haben unter der zweiten Trump Regierung zugenommen und bergen Risiken für die wirtschaftliche Dominanz der USA und das Vertrauen in deren Schuldentragfähigkeit. Vor diesem Hintergrund erstaunt es nicht, dass der neue Finanzminister, Scott Bessent, die Problematik erkannt hat. Die jüngsten Bestrebungen, regulatorische Vorgaben für Banken zum Halten von US-Staatsanleihen zu lockern, scheinen vor allem darauf abzuzielen, zusätzliche Käufer zu gewinnen – und entsprechen eher einer künstlichen Erhöhung der Nachfrage.

Das oft vorgebrachte Argument, dass die Verschuldungssorgen durch den Reserve-Status des US-Dollars gedämpft werden, überzeugt nur bedingt. Dieser Sonderstatus ist in erster Linie eine Folge der wirtschaftlichen Vormachtstellung der USA. Eine strukturelle Abschwächung der Wirtschaft wäre für das Vertrauen der Investoren problematisch. Mittel- bis langfristig führt daher auch in den USA kein Weg an einer vorsichtigeren Fiskalpolitik vorbei.

Quelle: Schweizer Personalvorsorge 05/25