Angst vor Stagflation und deren Auswirkungen auf die Realrendite ist ganz natürlich. In unserem Marktausblick für 2022 betrachten wir die Stagflation der 1970er-Jahre, um diese Ängste zu relativieren.

Bei allem, was rund um den Globus passiert ist, lohnt es sich zu fragen, ob wir eine Rückkehr der Stagflation der 1970er-Jahre erleben werden und was das für unsere Realrendite bedeuten würde. Also haben wir uns genau angeschaut, was in den 1970er-Jahren passiert ist, um zu sehen, wie es sich auf unseren Marktausblick für 2022 auswirkt.

Angesichts der zunehmenden Stagflationsängste1 haben wir die empirischen Nachweise für das Verhalten der Kapitalmärkte in solchen Perioden historisch untersucht. Die Analyse stützt sich auf den Zeitraum zwischen den frühen 70ern und den frühen 80ern. Die wichtigsten Erkenntnisse aus einer Analyse des US-Marktes lauten wie folgt:

- Die Nominalrenditen waren eigentlich angemessen, die Realrenditen waren jedoch bei Aktien, Anleihen und Multi-Asset-Portfolios negativ.

- In der Stagflationsphase nahmen die nominalen Umsatzerlöse und Erträge sogar deutlich zu. Das Problem ist, dass sich die Bewertung während der ersten Krise halbierte und bis Anfang der 80er-Jahre auf diesem Niveau blieb.

- Der grösste negative Faktor war die erste Ölpreiskrise in den Jahren 1973 und 1974. Die Aktienmärkte brauchten bis 1979, um die Verluste wieder wettzumachen.

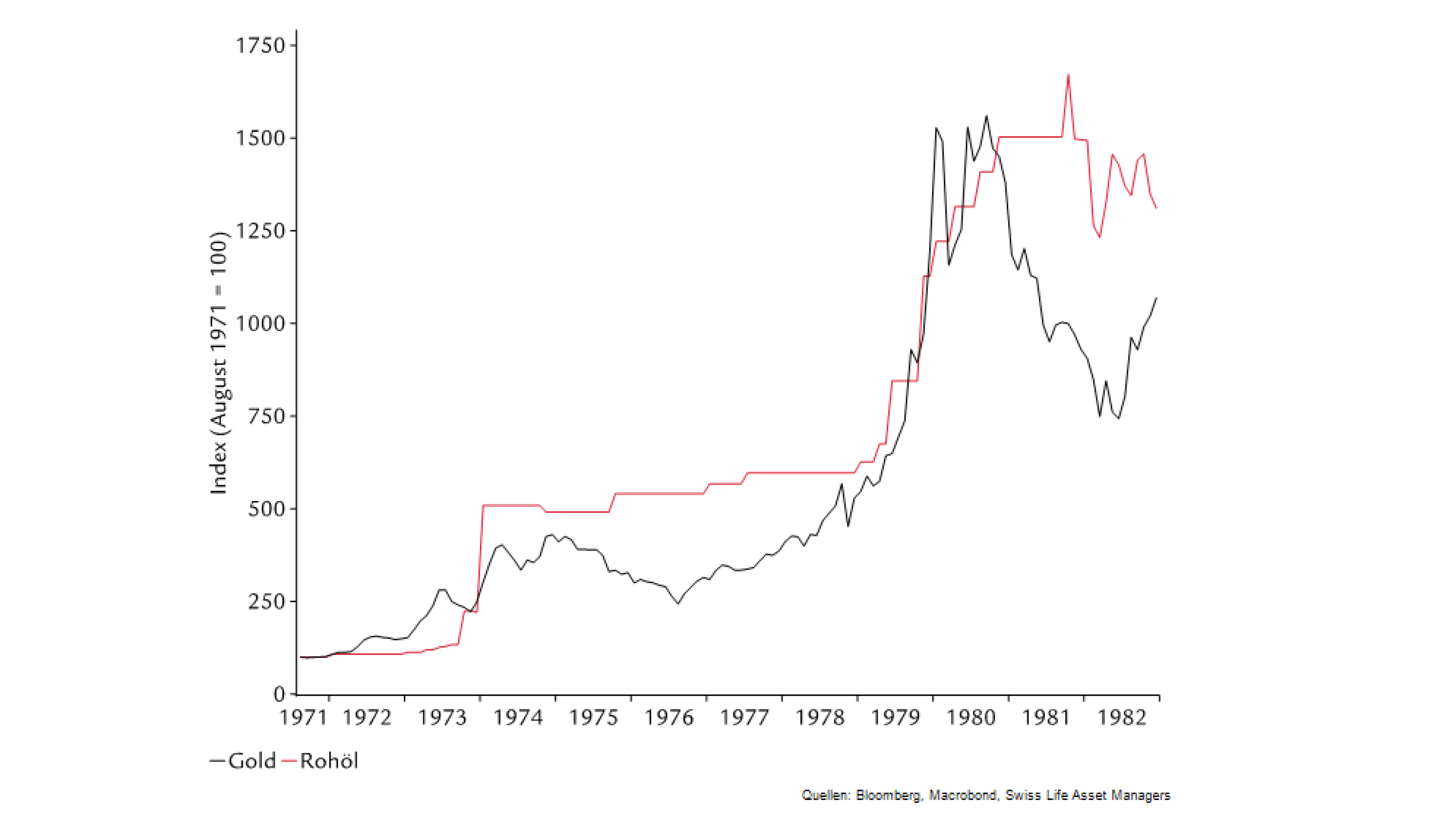

- Die Rohstoffpreise erhöhten sich zwischen 1972 und 1979 nominal um das 15-Fache und bemerkenswerterweise entwickelten sich Gold und Öl bis 1979 sehr parallel.

1 Stagflation bezeichnet ein wirtschaftliches Umfeld, das von hoher Inflation und geringem Wachstum geprägt ist.

Performance

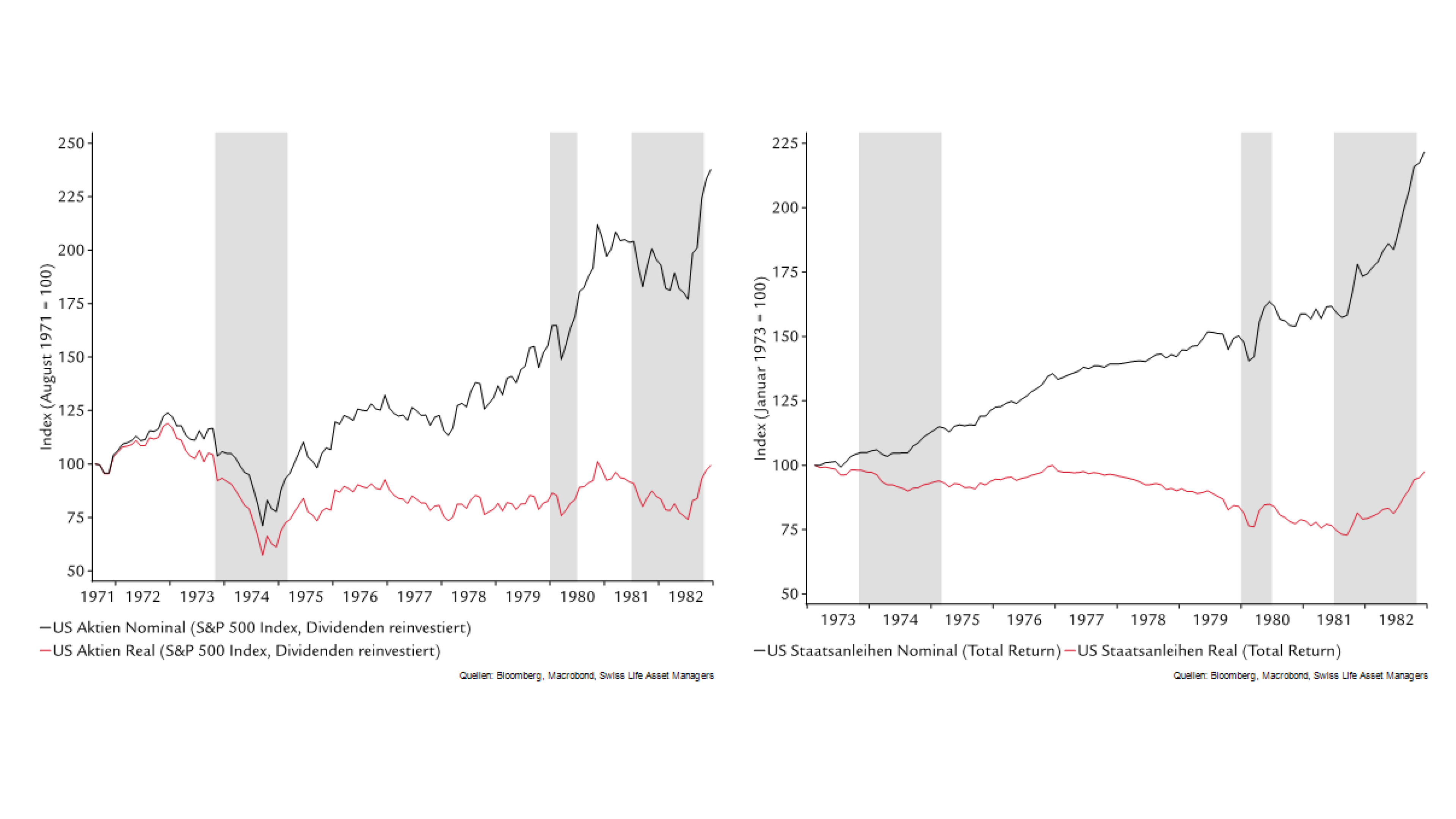

Entscheidend ist, dass zwischen Nominal- und Realrenditen eine grosse Lücke besteht. Sowohl die Anleihen- als auch die Aktienmärkte erzielten in der Stagflationsphase deutlich positive Nominalrenditen. Aktien und Anleihen verdoppelten sich in dieser Phase nominal und die Gesamtrenditen waren nahezu identisch (rund 120%). Real erzielten aber beide eine negative Gesamtrendite, weil die Inflation im Durchschnitt höher war als die Nominalrenditen. Das ist typisch für Zeiten hoher Inflation: Die Nominalrenditen erscheinen angemessen, aber die Realrenditen sind viel tiefer als in Zeiten geringer Inflation.

Abbildung 1: nominale und reale Aktien- und Anleihenmarktperformance (Gesamtrenditen)

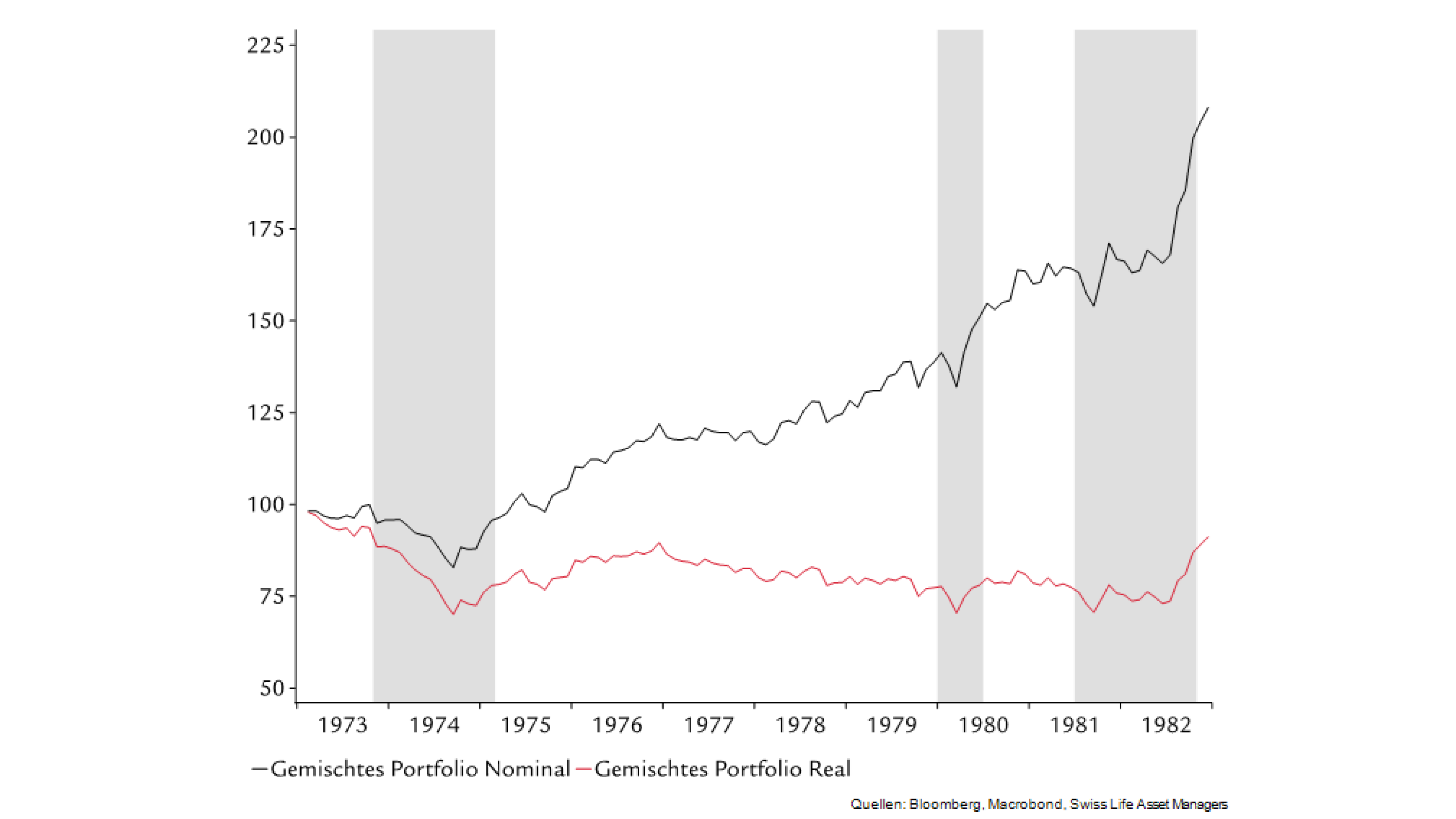

Eine Folge davon ist, dass ein gemischtes Portfolio mit 50% Anleihen und 50% Aktien auch positive Nominal- und negative Realrenditen aufwies. So büsste ein typischer Investor während der Stagflationsphase an Kaufkraft ein.

Abbildung 2: nominale und reale Performance eines Multi-Asset-Portfolios

Die Performance in der Stagflationsphase stammt grösstenteils von Coupons und Dividenden. Die durchschnittliche Dividendenrendite lag bei rund 4,5%, die durchschnittliche Rendite von Staats- und Unternehmensanleihen bei 9 bzw. 11%. Diese Zahlen unterscheiden sich stark vom aktuellen Marktumfeld, in dem die Dividendenrendite unter 2% und die Rendite von Staatsanleihen bei rund 3% liegen.

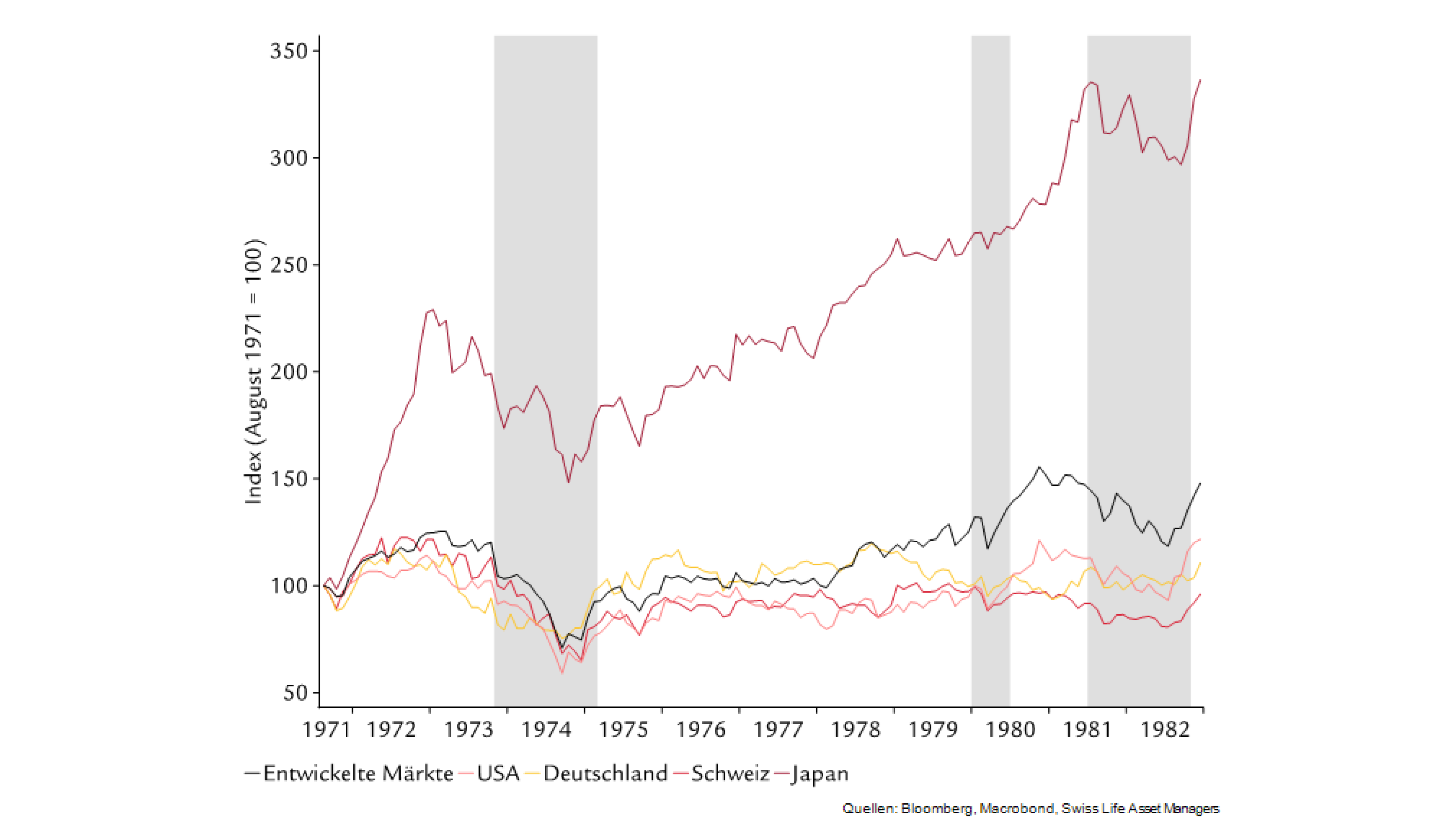

Der maximale Wertverlust (Performance von Hoch nach Tief) um die erste Ölpreiskrise lag bei rund 45% und die Erholung dauerte bis 1979 (nur Preisveränderungen betrachtet). Die internationalen Aktienmärkte hatten mit Ausnahme von Japan dieselben Probleme wie der US-Markt. Der Schweizer Markt ist der schwächste, Japan der einzige mit einem bemerkenswerten Wertzuwachs. Dies ist auf das Ausnahmejahr 1972 zurückzuführen, in dem sich der japanische Aktienmarkt mehr als verdoppelte. Aber selbst in Japan konnten die Verluste aus der ersten Ölpreiskrise erst 1978 wieder aufgeholt werden.

Abbildung 3: Performance (nominal) der internationalen Aktienmärkte (Wertzuwachs)

Nominalerträge und Bewertung

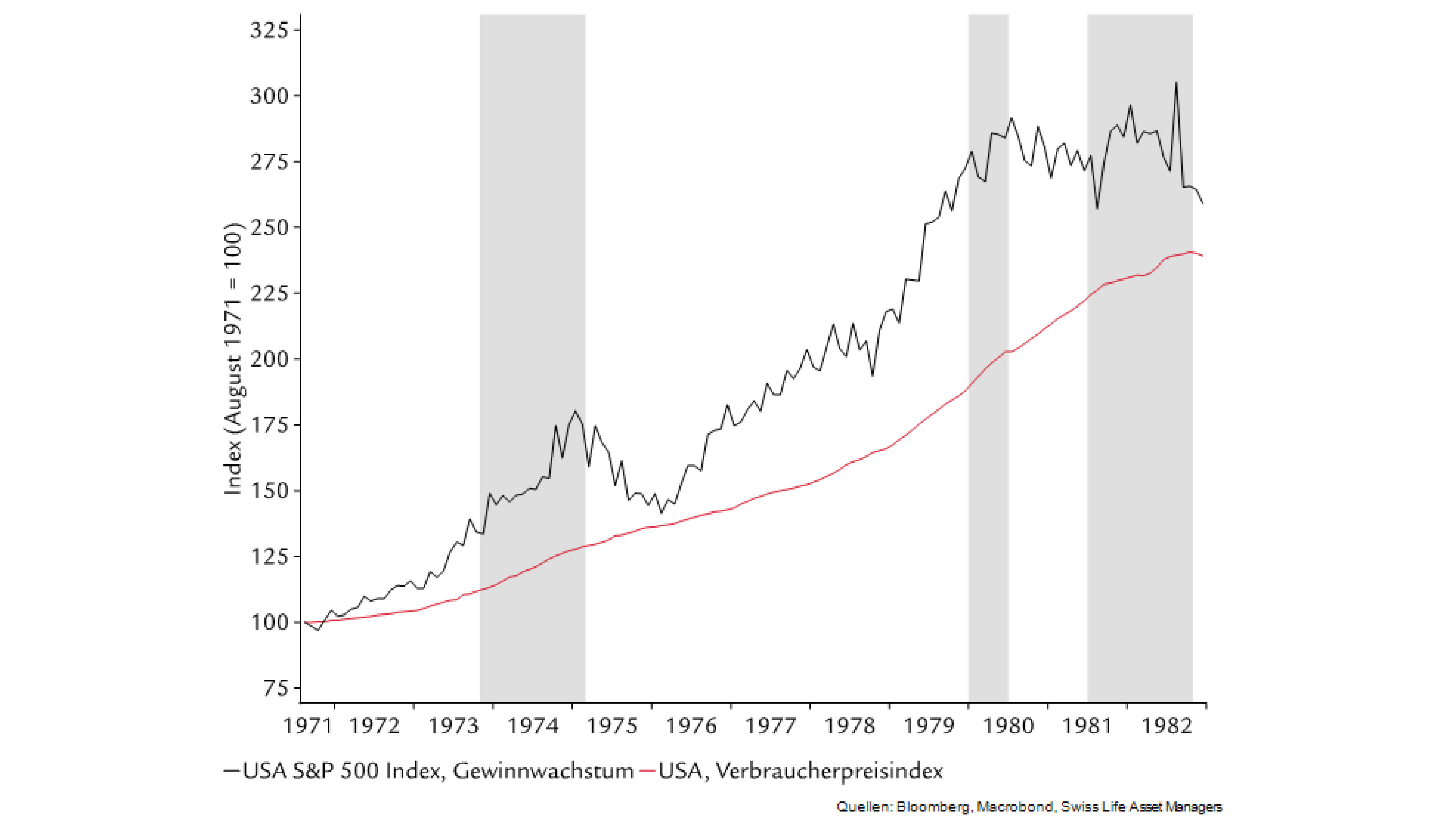

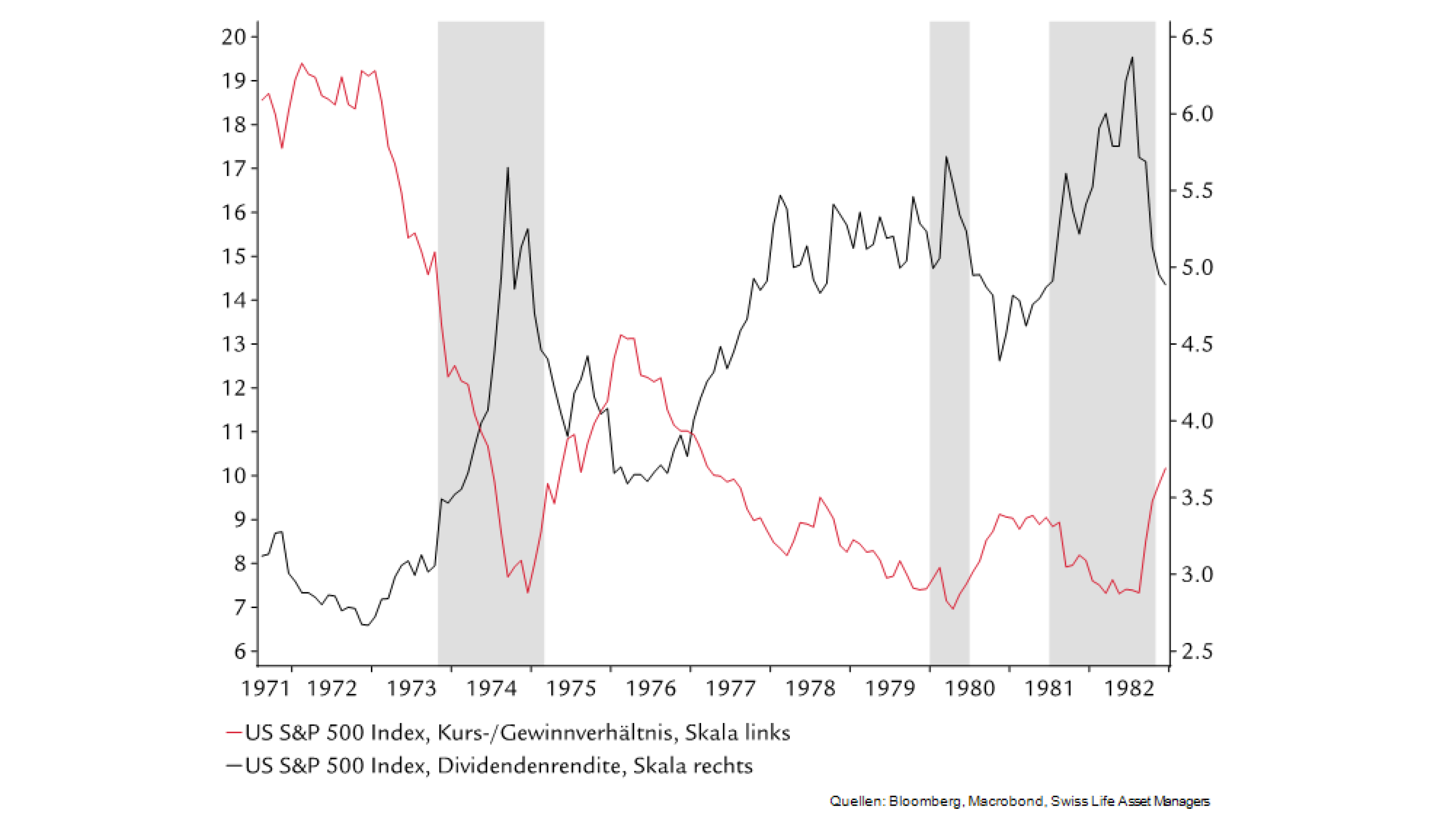

Die Nominalerträge des S&P 500 haben sich im Beobachtungszeitraum fast verdreifacht. Schon während der ersten Ölpreiskrise stiegen die Erträge. Das Problem ist die Bewertung: Ein recht hohes KGV von rund 20 wurde halbiert und blieb über den gesamten Zeitraum auf diesem Niveau. Die Ursache dürfte darin liegen, dass die Anleger nach der Krise eine höhere Aktienrisikoprämie verlangten und diese höhere Risikoentschädigung recht hartnäckig blieb.

Abbildung 4: Ertragswachstum

Abbildung 5: Bewertung des Aktienmarkts (KGV und Dividendenrendite)

Rohstoffpreise

Öl und Gold waren die besten Performer der 70er-Jahre. Die nominalen Preise stiegen bis 1979 um das 15 Fache. Sie entwickelten sich während eines Grossteils des Beobachtungszeitraums ziemlich parallel. Erst nachdem die US-Notenbank unter der Ägide von Paul Volcker ein neues geldpolitisches Regime eingeführt hatte, brach der Goldpreis ein, während der Ölpreis hoch blieb. Grund dafür ist, dass höhere Zinsen die Opportunitätskosten der Goldhaltung steigern (Gold erzeugt keinen Cashflow).

Abbildung 6: Entwicklung der Rohstoffpreise (in USD)

70er vs. heute?

Eine Übertragung des Verhaltens der 70er-Jahre auf die aktuelle Situation (in der nicht ganz klar ist, ob es tatsächlich zu einer Stagflation kommen wird) ist ganz klar nicht angebracht. Die Umstände sind heute ganz anders (z. B. in Bezug auf Preisrigiditäten, geldpolitische Philosophie, Zusammensetzung des Aktienmarkts, Zinsumfeld, Energieabhängigkeit usw.). Daher ist unsere Analyse keine Prognose darüber, was jetzt passieren wird.

Wir sind der Ansicht, dass die USA und die Weltwirtschaft nicht wie in den 70er-Jahren in eine längere Stagflationsphase eintreten werden.

Autor: Andreas Homberger, Product Specialist Equity & Multi-Assets, Swiss Life Asset Managers