Les craintes de stagflation et de son impact sur le taux de rendement réel sont tout à fait normales. Dans nos perspectives de marché 2022, nous examinons la stagflation des années 1970 pour aider à relativiser ces craintes.

Au vu des événements dans le monde, il vaut la peine de se demander si nous assisterons à un retour de la stagflation des années 1970 et quelle influence elle pourrait avoir sur notre taux de rendement réel. Nous avons donc examiné de près ce qui s’est passé dans les années 1970 pour voir comment cela affecte nos perspectives de marché 2022.

Face à la montée des craintes de stagflation1, nous avons examiné les preuves empiriques du comportement des marchés de capitaux dans ces périodes historiques. L’analyse est basée sur la période comprise entre le début des années 1970 et le début des années 1980. Les principales conclusions tirées de l’analyse du marché américain sont les suivantes :

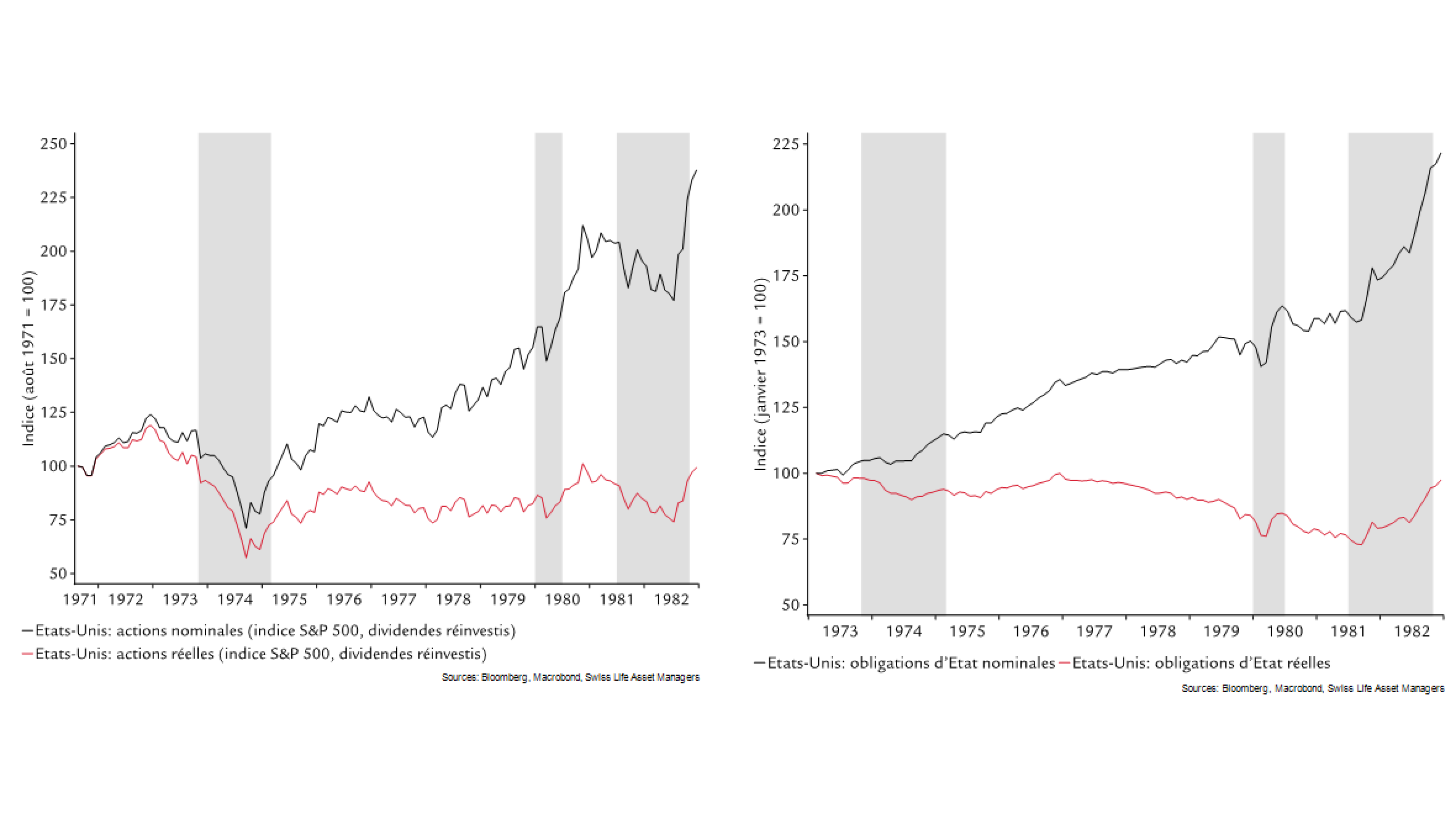

- Les rendements nominaux étaient en fait raisonnables, mais les rendements réels se sont avérés négatifs pour les actions, les obligations et les portefeuilles multi-actifs.

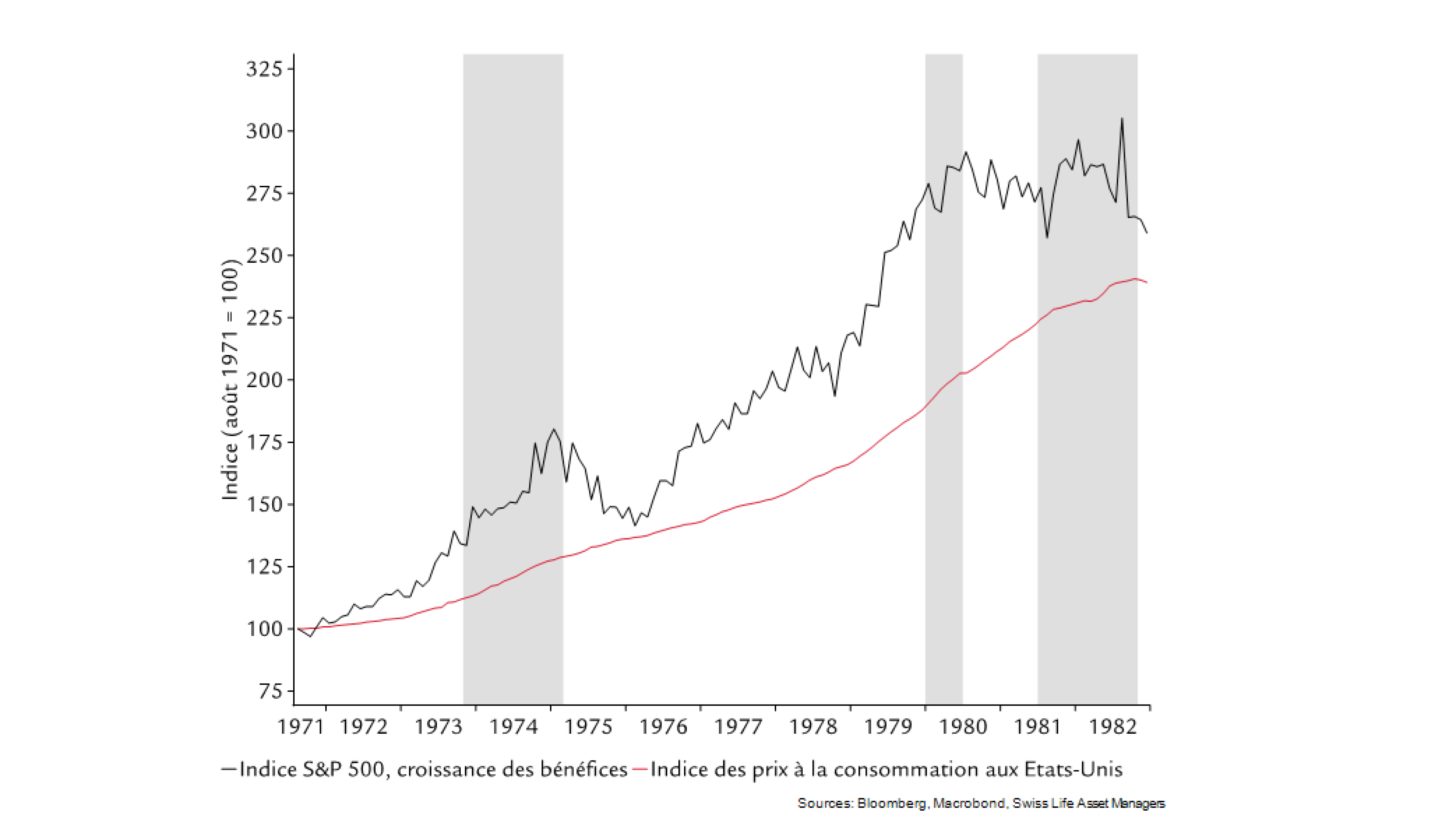

- Au cours de la période stagflationniste, les chiffres d’affaires et bénéfices nominaux ont en fait augmenté de manière considérable. Le problème est que la valorisation a diminué de moitié pendant le premier choc et s’est maintenue à ce niveau jusqu’au début des années 1980.

- Le principal facteur négatif a été le premier choc pétrolier en 1973 et 1974. Il a fallu attendre 1979 pour voir les marchés des actions compenser leurs pertes.

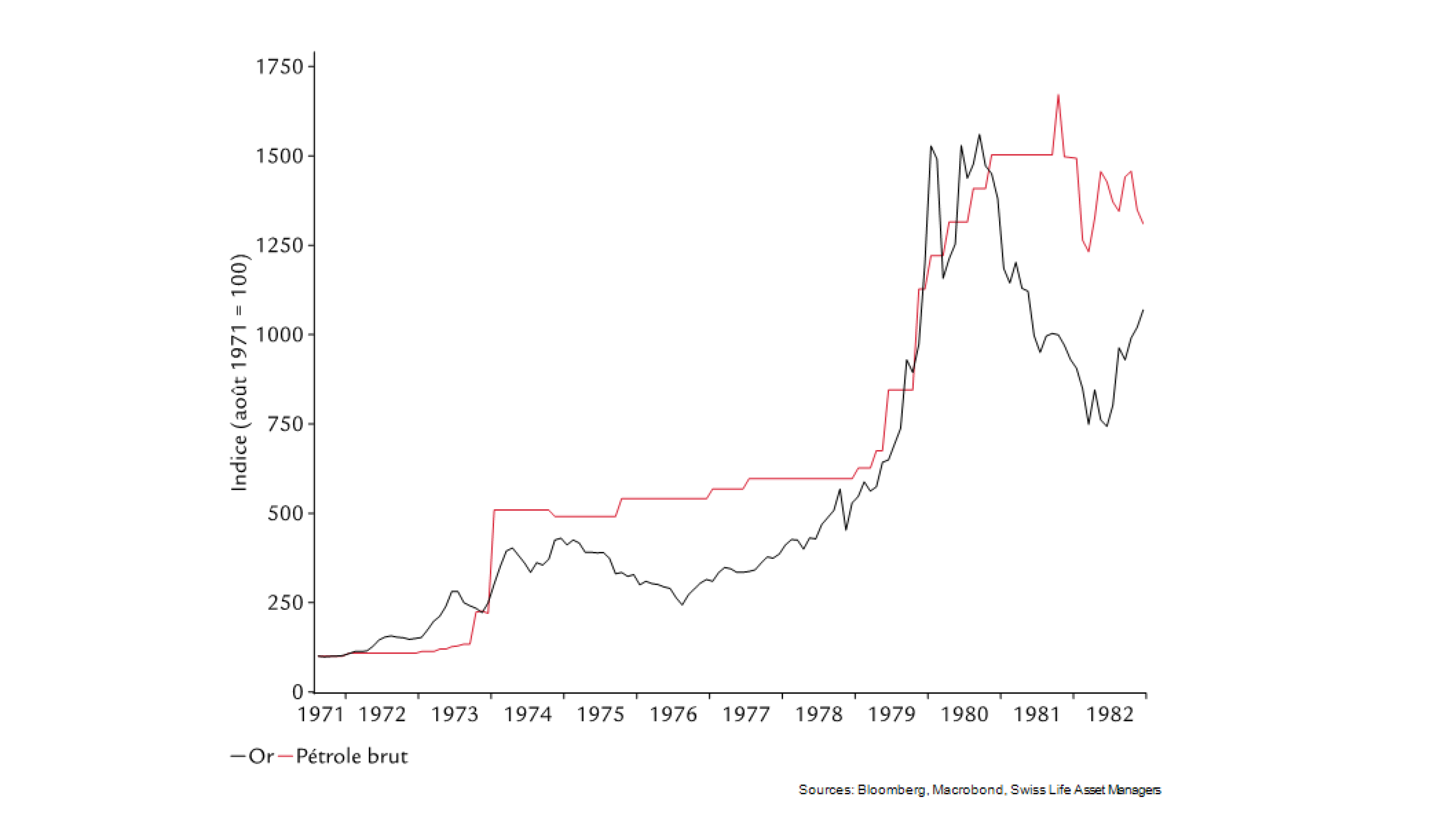

- Les prix des matières premières ont été multipliés par 15 en termes nominaux entre 1972 et 1979; et, fait notable, l’or et le pétrole ont connu des évolutions très parallèles jusqu’en 1979.

1 La stagflation fait référence à un environnement économique caractérisé par une forte inflation et une faible croissance.

Performance

Le point central est qu’il existe un écart considérable entre les rendements nominaux et réels. Les marchés des actions et des obligations ont tous deux affiché des rendements nominaux nettement positifs pendant la période de stagflation. Les actions et les obligations ont doublé en termes nominaux au cours de la période et leurs rendements totaux ont été quasiment identiques (environ 120%). Toutefois, en termes réels, tous deux ont affiché un rendement total négatif, l’inflation étant en moyenne supérieure aux rendements nominaux. Il s’agit d’un scénario typique en période de forte inflation : les rendements nominaux semblent raisonnables alors que les rendements réels sont beaucoup plus bas qu’en période de faible inflation.

Graphique 1 : performance nominale et réelle du marché des actions et obligations (rendements totaux)

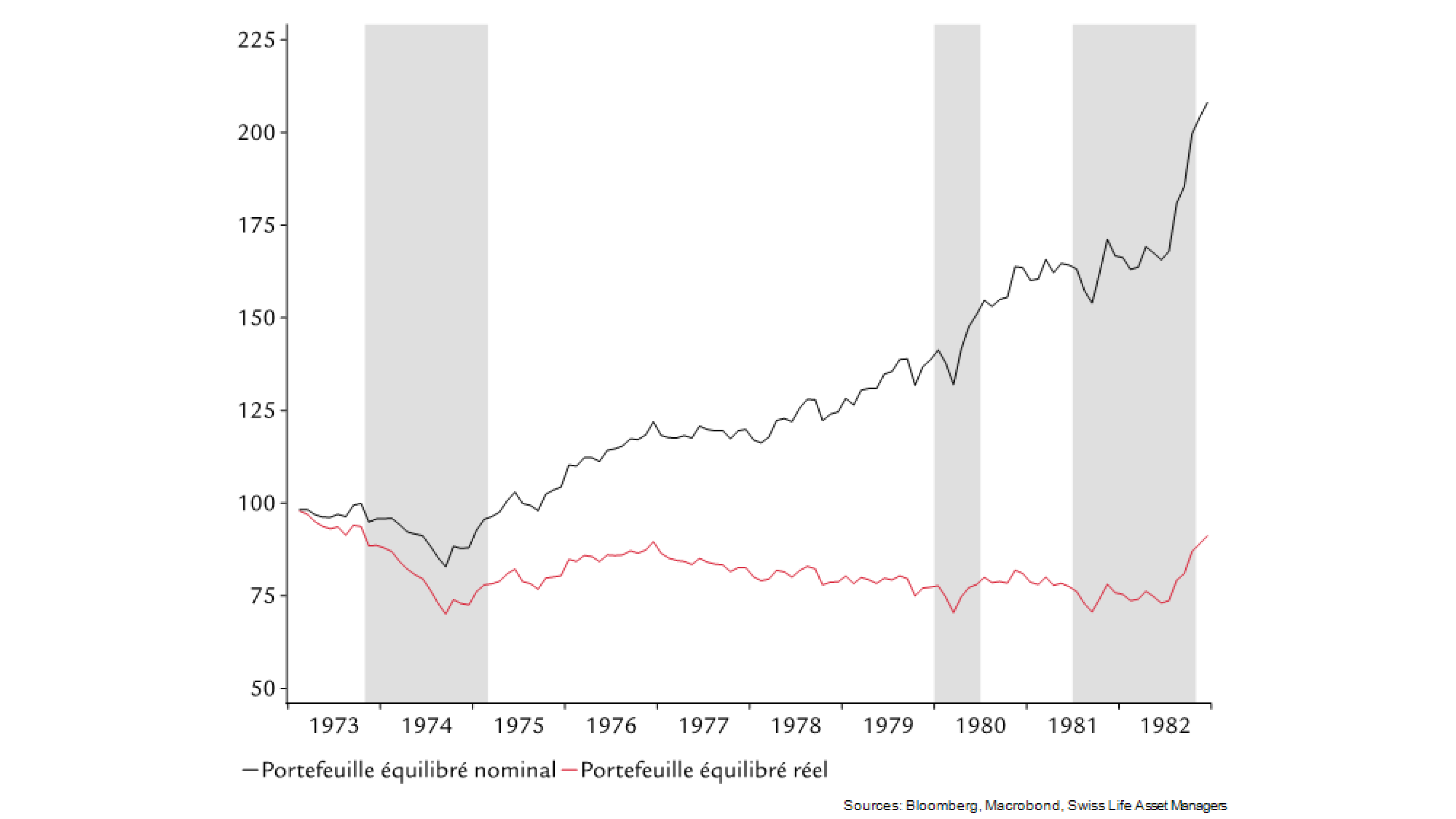

Une conséquence de ce schéma est qu’un portefeuille mixte avec 50% d’obligations et 50% d’actions présentait également des rendements nominaux positifs et réels négatifs. Par conséquent, l’investisseur type a perdu son pouvoir d’achat pendant la période de stagflation.

Graphique 2 : performance nominale et réelle d’un portefeuille multi-actifs

L’essentiel de la performance au cours de la période de stagflation provient des coupons et des dividendes. Le rendement moyen du dividende était d’environ 4,5%, tandis que celui des obligations d’Etat et d’entreprise s’élevait respectivement à 9% et 11%. Ces chiffres sont très différents de l’environnement de marché actuel où le rendement du dividende est inférieur à 2% et celui des emprunts d’Etat s’élève environ à 3%.

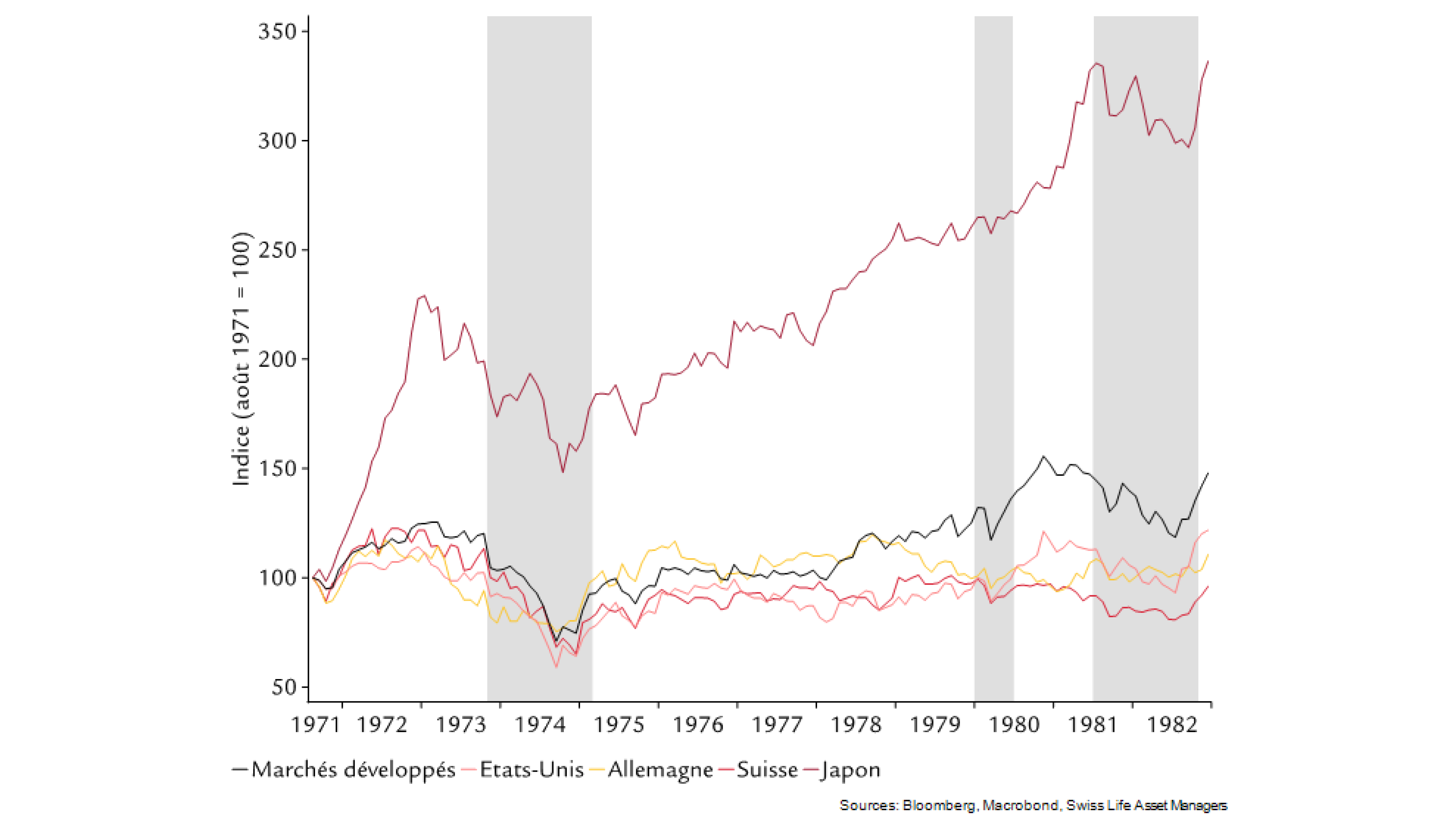

La baisse maximale (performance de haut à bas) autour du premier choc pétrolier a été d’environ 45%, et la reprise a durée jusqu’en 1979 (en considérant uniquement les variations de prix). A l’exception du Japon, les marchés des actions internationaux ont rencontré les mêmes problèmes que le marché américain. Le marché suisse est le plus faible, tandis que le Japon est le seul marché à connaître une remarquable hausse des prix. Cela est dû à l’année exceptionnelle 1972 où le marché japonais des actions a plus que doublé. Néanmoins, même au Japon, les pertes subies lors du premier choc pétrolier n’ont été compensées qu’en 1978.

Graphique 3 : performance (nominale) des marchés d’actions internationaux (hausse des prix)

Bénéfices et valorisation

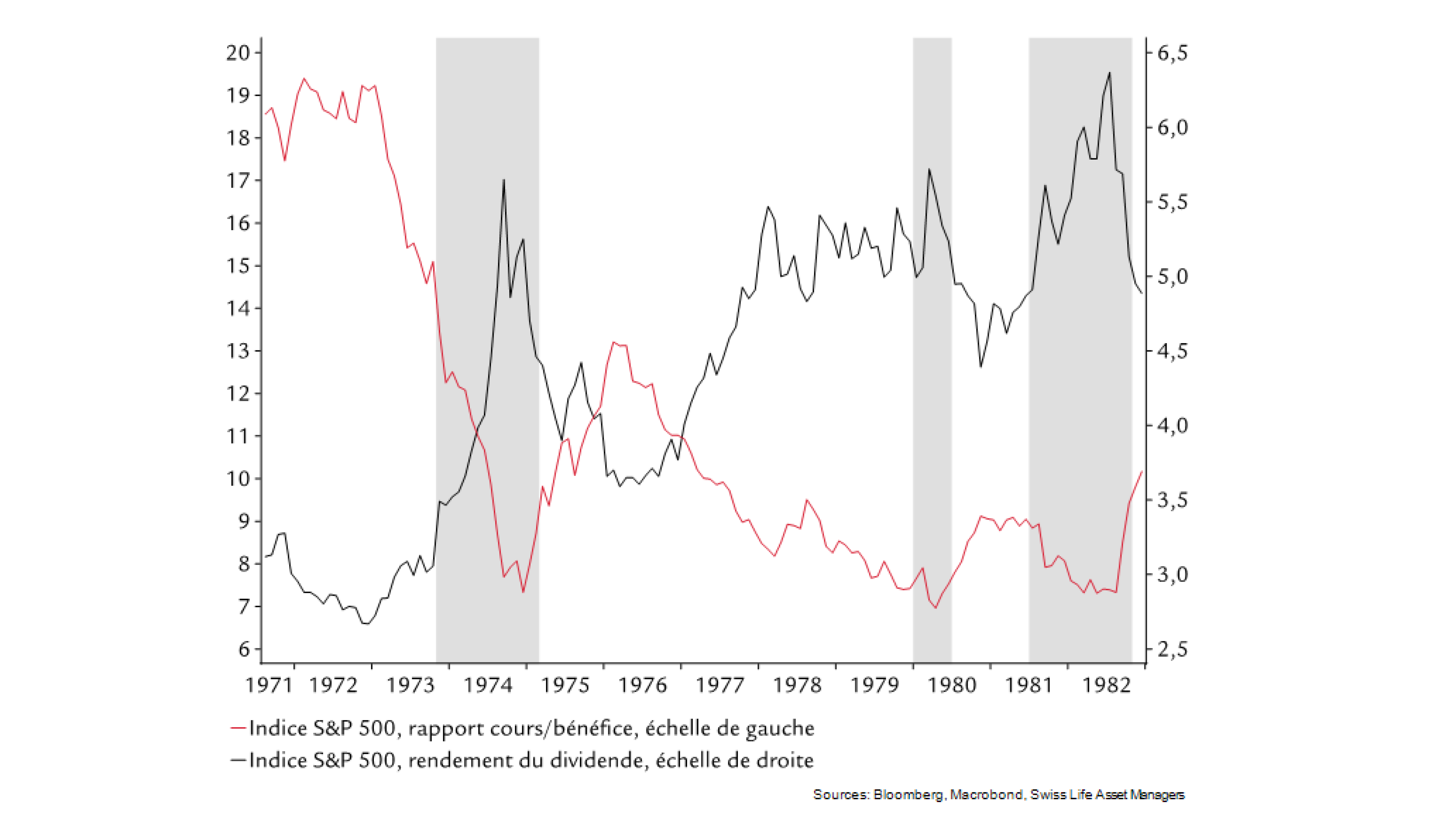

Les bénéfices nominaux du S&P500 ont presque triplé au cours de la période observée. Même pendant le premier choc pétrolier, les bénéfices ont augmenté. C’est la valorisation qui pose problème : un rapport cours/bénéfice relativement élevé d’environ 20 a été réduit de moitié et est resté à ce niveau sur toute la période. Cela est probablement dû au fait que les investisseurs ont exigé une prime de risque sur actions plus élevée après le choc, et que cette compensation de risque plus élevée s’est durablement maintenue.

Graphique 4 : croissance des bénéfices

Graphique 5 : valorisation du marché des actions (rapport cours/bénéfice et rendement du dividende)

Prix des matières premières

Le pétrole et l’or étaient les plus performants dans les années 1970. Les prix ont été multipliés par 15 en termes nominaux jusqu’en 1979. Ils ont augmenté sensiblement en parallèle pendant une grande partie de la période observée. Ce n’est qu’après que la Fed a introduit un nouveau régime de politique monétaire sous l’impulsion de Paul Volcker que le prix de l’or a baissé, alors que le pétrole est resté à des niveaux élevés. Et pour cause : des taux plus élevés augmentent les coûts d’opportunité de la détention d’or (qui ne génère aucun flux de trésorerie).

Graphique 6 : évolution des prix des matières premières (en USD)

Les années 1970 vs aujourd’hui ?

Il est clair qu’une extrapolation du comportement des années 1970 à la situation actuelle (dans laquelle il n'est pas totalement sûr que nous entrerons en stagflation) n’est pas appropriée. Nous vivons aujourd’hui dans des circonstances très différentes (p. ex. en termes de rigidités des prix, de philosophie de politique monétaire, de composition du marché des actions, d’environnement de taux d’intérêt, de dépendance énergétique, etc.). Par conséquent, notre analyse n’est pas une prédiction de ce qui va se passer maintenant.

Notre point de vue actuel est que les Etats-Unis et l’économie mondiale n’entreront pas dans une période prolongée de stagflation comme ce fut le cas dans les années 1970.

Auteur : Andreas Homberger, Spécialiste produits actions et multi-actifs, Swiss Life Asset Managers