Am 26. Juli 2012, also vor fast zehn Jahren, hielt Mario Draghi, der damals neue Präsident der Europäischen Zentralbank, eine denkwürdige Rede. Er gab dabei das berühmte Versprechen ab, dass seine EZB alles tun würde, um den Euro zu retten.

«Whatever it takes» ist seither zum geflügelten Wort geworden.

Auch wenn in Rom wieder einmal alles drunter und drüber geht, profitieren die südlichen Länder der Eurozone noch immer von diesem Versprechen. Der Zins auf eine italienische Staatsanleihe mit einer Laufzeit von zehn Jahren lag im Juli 2012 bei 6,5%, heute muss der Finanzminister Italiens 3,3% Zins leisten, wenn er Mittel für zehn Jahre aufnimmt.

Allen Unkenrufen zum Trotz ist die Zahl der Teilnehmerländer der Europäischen Währungsunion in den letzten zehn Jahren um zwei gestiegen, und mit Kroatien dürfte im nächsten Jahr Land Nummer 20 der Eurozone beitreten.

Hat Mario Draghi also vor zehn Jahren die Tür zu einer Erfolgsgeschichte aufgetan? Und wie geht die Geschichte der Geldpolitik weiter? Im Folgenden sollen fünf Thesen zum künftigen Verhalten der Notenbanken diskutiert werden.

1. Die Kreativität der Notenbanken sollte niemals unterschätzt werden

Robert Musil, der grosse österreichische Autor von «Mann ohne Eigenschaften», befasste sich auch mit der Experimentalpsychologie. Im März 1937 hielt er auf Einladung einen Vortrag «Über die Dummheit». Dabei besprach er aus einem Lehrbuch der Psychiatrie aus dem Jahr 1913 die Aussage einer – wie er sie nannte – «Imbezillen»:

«Eine nicht ganz klare Magd betrachtete es als schlechten Scherz, wenn man ihr zumutet, sie solle ihr Erspartes der Kasse übergeben, wo es Zinsen trage: So dumm werde niemand sein, ihr noch etwas dafür zu bezahlen, dass er ihr das Geld aufbewahre!»

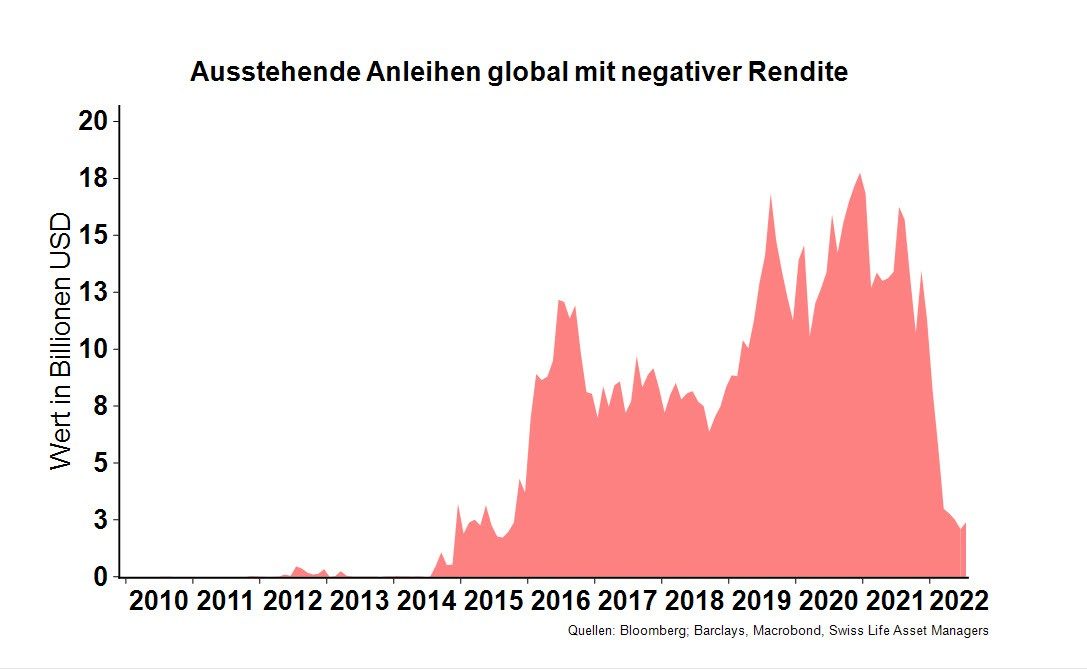

Musil schenkte uns damit wohl eine der ältesten Erwähnungen der Möglichkeit von Negativzinsen. Was vor über 100 Jahren scheinbar nur in der Gedankenwelt einer «Verrückten» möglich und korrekt war – dass sie eigentlich etwas dafür bezahlen müsste, um ihr Geld bei der Sparkasse zu parkieren –, ist dank der Kreativität der Notenbanken gelebter Alltag geworden. Zwischenzeitlich belief sich der Umfang an Obligationen mit negativer Verzinsung auf knapp 18 000 Milliarden US-Dollar.

Grafik 1: ausstehende Anleihen mit negativer Rendite

Doch schon vor der Einführung von Negativzinsen liessen es die Notenbanken an Kreativität in der stetigen Neuausrichtung der Geldpolitik nicht mangeln.

Nach dem Desaster der Stagflation der 1970er-Jahre kehrten die meisten Notenbanken langsam von der Geldmengensteuerung ab und verschrieben sich stattdessen einem Inflationsziel. Die Versorgung des Finanzsystems mit Liquidität sollte sich an einer bestimmten zum Voraus bekannten Inflationsrate ausrichten.

Der Trick gelang insgesamt hervorragend, auch dank der disinflationären Entwicklung nach dem Fall des Eisernen Vorhangs.

Ein Unfall aus den 90er-Jahren ist erfahrenen Anlegern jedoch noch in Erinnerung: Im Februar 1994 erhöhte die US-Notenbank die Leitzinsen völlig überraschend. Die NZZ beschrieb das anschliessende Geschehen als «Blutbad an den Obligationenmärkten».

Damit dies sich nicht mehr wiederholen konnte, verschrieb sich das Fed als erste Notenbank anschliessend der «Forward Guidance». Es ging seither darum, die Finanzmärkte auf Änderungen der Geldpolitik sanft vorzubereiten. So konnten die wirtschaftlichen Rahmenbedingungen feingesteuert werden, indem die US-Notenbank beispielsweise durch blosse Kommunikation geldpolitischer Absichten einen Anstieg der Langfristzinsen oder eine Korrektur am Aktienmarkt in Kauf nahm. Weitere Notenbanken sollten der Idee der «Forward Guidance» nach den Geschehnissen von 2008 folgen.

Allgemein wurde im Zuge der Finanzkrise 2008 und der anschliessenden europäischen Schuldenkrise sehr viel Kreativität von den Notenbanken erforderlich. Ab jetzt zählten die schier grenzenlose Ausweitung der Notenbankbilanzen, Wechselkurs-Mindestgrenzen und vor allem die notorischen Minuszinsen fest zum geldpolitischen Werkzeugkasten.

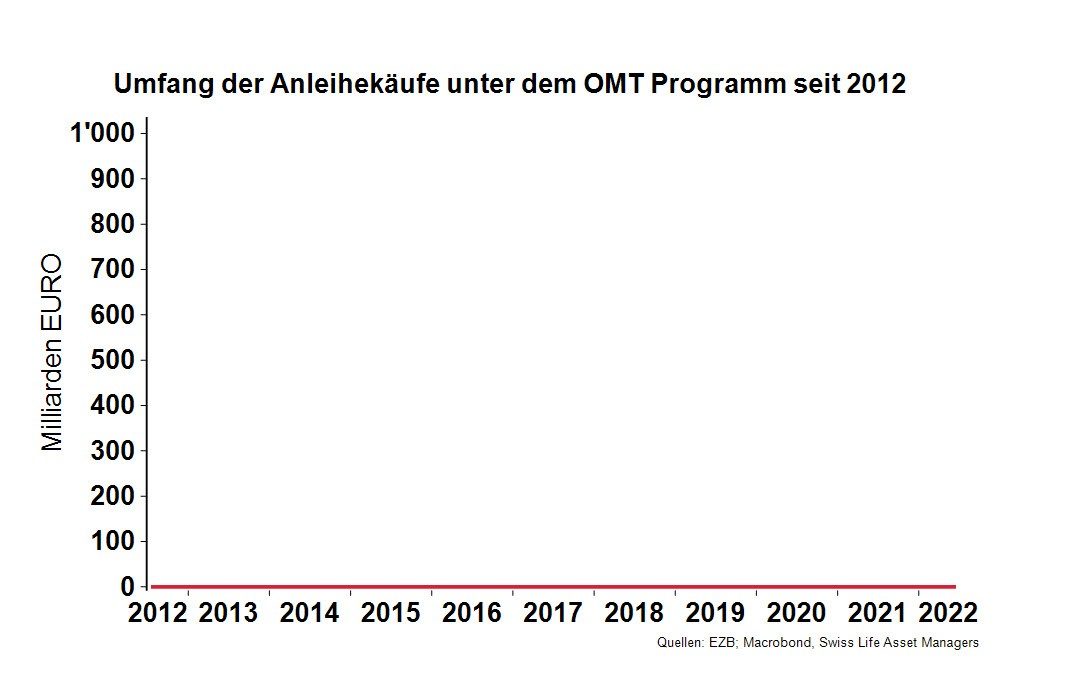

Das Meisterstück an Kreativität gelang dabei Mario Draghi: Im Juli 2012 kündigte er mit seiner berühmten Rede als einzige konkrete Massnahme ein neues geldpolitisches Programm der EZB an, die sogenannten OMT, Outright Monetary Transactions, oder deutsch «vorbehaltlose geldpolitische Geschäfte». Damit kann das Eurosystem in unbeschränktem Ausmass Ankäufe kurzfristiger Anleihen von Staaten im Euro Währungsgebiet durchführen.

Die nächste Grafik zeigt, wie viele Aber-Trillionen Euro seither im Rahmen dieses Programms eingesetzt wurden.

Grafik 2: eingesetzte Mittel der EZB im Rahmen des OMT-Programms

Nein, da ist kein Fehler in der Grafik. Tatsächlich wurde dieses Instrument bisher nicht in Anspruch genommen. Es darf jedoch davon ausgegangen werden, dass bereits die blosse Ankündigung einer Möglichkeit von vorbehaltlosen Anleihekäufen in der Vergangenheit eine beruhigende Wirkung auf die Finanzmärkte ausgeübt hat. Einen ähnlichen Effekt erhofft sich die aktuelle Präsidentin der Europäischen Zentralbank Christine Lagarde von der Ankündigung eines neuen Programms zur Begegnung der Fragmentierungsrisiken («Transmission Protection Instrument», TPI).

Mario Draghi hat also die Schuldenkrise unter anderem auch mit warmer Luft für mindestens zehn Jahre aus der Welt geschaffen – ein bemerkenswertes Beispiel an Kreativität seitens der Notenbanken.

Dabei nehmen es die Notenbanken bei den ganzen kreativen Kursänderungen und Erweiterungen der Werkzeugkiste mit vergangenen Grundsätzen und Ankündigungen nicht immer sehr genau. Davon handelt die zweite These:

2. Kein Notenbanker interessiert sich für sein Geschwätz von gestern

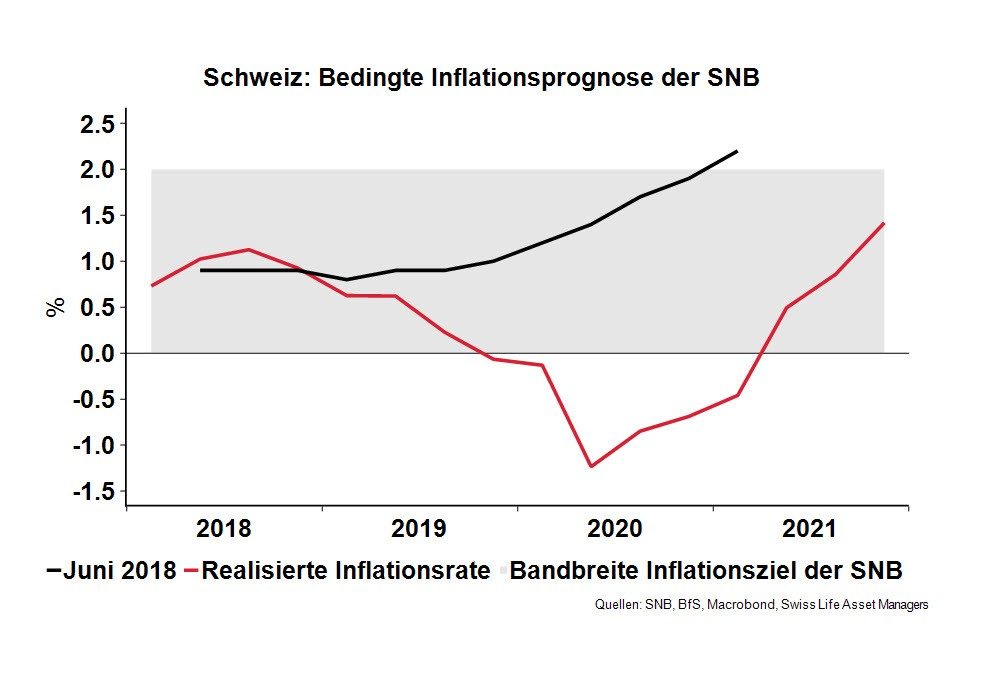

Die Schweizerische Nationalbank, die EZB oder auch Schwedens Riksbank publizieren regelmässig Prognosen zur Inflation. Die SNB nennt ihre Prognose ausdrücklich eine «bedingte» Inflationsprognose und meint damit, dass sich diese Prognose über die nächsten drei Jahre einstellen sollte, solange die SNB ihre Leitzinsen unverändert belässt.

Grafik 3: Bedingte Inflationsprognose der SNB

Das Schaubild stellt die bedingte Inflationsprognose der SNB vom Juni 2018 dar. Diese Prognose zeigte an, dass die Inflation im Jahr 2020 über den Wert von 2% ansteigen würde.

Die SNB definiert Preisstabilität mit der Wahrung einer Inflationsrate zwischen 0 und 2%. Gemäss ihrer eigenen Strategie hätte sie also daran gehen müssen, zwischen 2018 und 2020 die Geldpolitik etwas zu straffen. Das interessierte die SNB aber wenig, die Aufwertung des Frankens half, dem «Geschwätz von gestern» nicht Rechnung tragen zu müssen.

Wer sich die rote Linie anschaut, wird sagen: zu Recht. Denn die Inflationsrate stieg in der Schweiz in den Jahren nach 2018 nicht an: Im Gegenteil, das Land durchlebte mit der Pandemie eine Phase von Deflation.

«When the facts change, I change my mind. What do you do, Sir?» Dieses je nach Quelle John Maynard Keynes oder Paul Samuelson zugeschriebene Motto nehmen auch die Notenbanker für sich in Anspruch. Etwas plakativer könnte man auch sagen, dass die Notenbanken ihr Fähnchen oft nach dem Wind hängen.

Es gibt aus der jüngeren Vergangenheit weitere Beispiele von Notenbank-Verlautbarungen mit geringer Halbwertszeit: So warnte Thomas Jordan im Jahre 2014 vor einer Deflation im Falle einer Aufwertung des Schweizer Franken und erklärte deshalb den Mindestkurs als unabdingbar. Am 15. Januar 2015 mutete er dann der Wirtschaft exakt diese Erfahrung zwei Jahre lang zu.

Vor der Pandemie stieg die Angst an den Märkten, dass die Zinsen nicht bis in alle Ewigkeiten tief bleiben könnten.

Weil sich die Inflation langsam wieder dem 2% Ziel näherte, kündigte das Fed eine Abkehr seines bisherigen asymmetrischen Inflationsziels an. Vielmehr würde in Zukunft eine höhere Inflation nicht sofort zu steigenden Leitzinsen führen, solange ein langjähriger Durchschnitt der Inflationsrate deutlich tiefer als 2% läge. Das heutige Inflationsumfeld dürfte diesen Kurswechsel bereits wieder obsolet gemacht haben.

Christine Lagarde ihrerseits erklärte im März 2020, also mitten in der schlimmsten Phase der Pandemie, dass die EZB nicht dazu da wäre, die Risikoprämie auf Staatsanleihen Italiens zu senken. Spätestens seit der jüngsten Diskussion um das neue Antifragmentierungsprogramm der EZB sind wir alle daran erinnert worden, dass Mario Draghi vor zehn Jahren implizit exakt dieses Versprechen abgegeben hat.

Dies führt uns zur dritten These und zur Unabhängigkeit der Geldpolitik von der Finanzpolitik eines Staates oder der Mitgliedsländer einer Währungsunion:

3. Die Vermengung von Geld- und Fiskalpolitik ist Tatsache

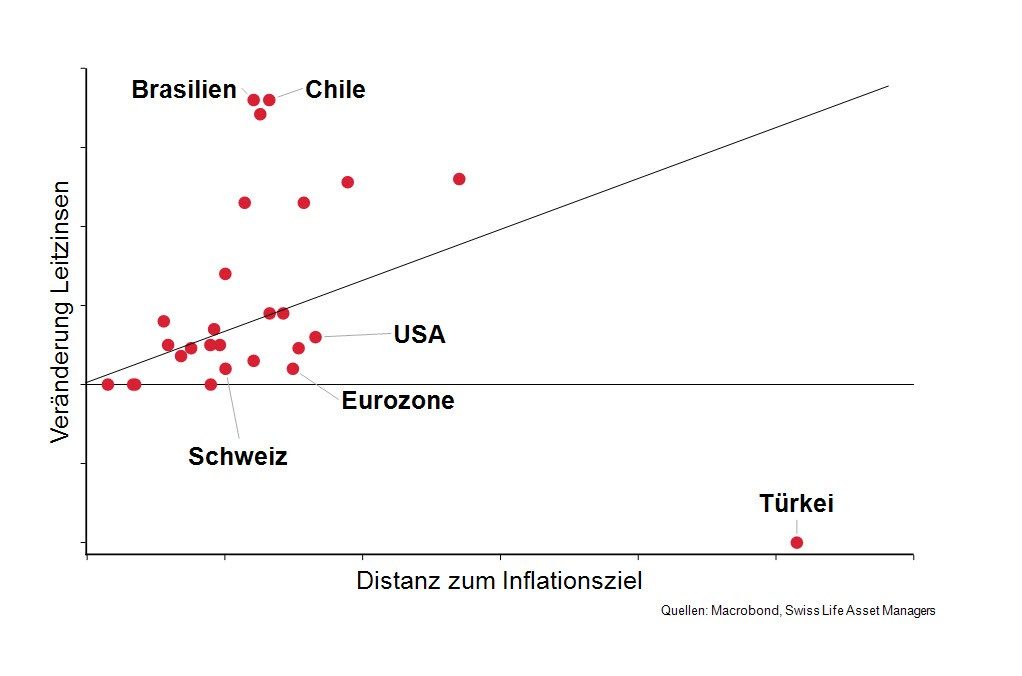

Die These der gefährdeten Unabhängigkeit der Notenbanken lässt sich daran messen, wie ernsthaft diese den Inflationsdruck der letzten zwölf Monate bekämpfen. Dazu untersuchten wir das Verhalten von 27 Notenbanken rund um den Globus, welche sich alle ein Inflationsziel vorgegeben haben.

Wenn im untenstehenden Schaubild die beobachtete Inflation stark über das Ziel der jeweiligen Notenbank hinausschiesst – also weit rechts aussen auf der horizontalen Achse zu liegen kommt, dann müsste die Notenbank ihre Leitzinsen deutlich anheben.

In Abhängigkeit von der Abweichung der Inflation vom Inflationsziel müsste die Leitzinsänderung im jeweiligen Land also vielleicht einer Linie im Winkel von 45% folgen.

Es ergibt sich ein diffuses Bild. Eine grosse Gruppe von Notenbanken hat sich trotz hoher Inflation noch nicht allzu stark bewegt.

Grafik 4: Wie reagieren die Notenbanken auf die gestiegene Inflation?

Dass die türkische Notenbank keine unabhängige Geldpolitik bestreitet, erstaunt wahrscheinlich nicht. Dass jene von Brasilien dagegen so heftig Gegensteuer zur Inflation gibt, ist vielleicht überraschend.

Mit der Zinserhöhung vom 21. Juli 2022 hat sich auch die EZB ein klein wenig bewegt. Insgesamt ist aber für die Eurozone, die USA und auch die Schweiz zu sagen, dass die Bekämpfung der Inflation eher zögerlich an die Hand genommen wurde.

Die These, dass sich Geld- und Fiskalpolitik zunehmend vermengen, scheint also zumindest für die hochentwickelten Volkswirtschaften gestützt zu werden.

Wie ist es dazu gekommen?

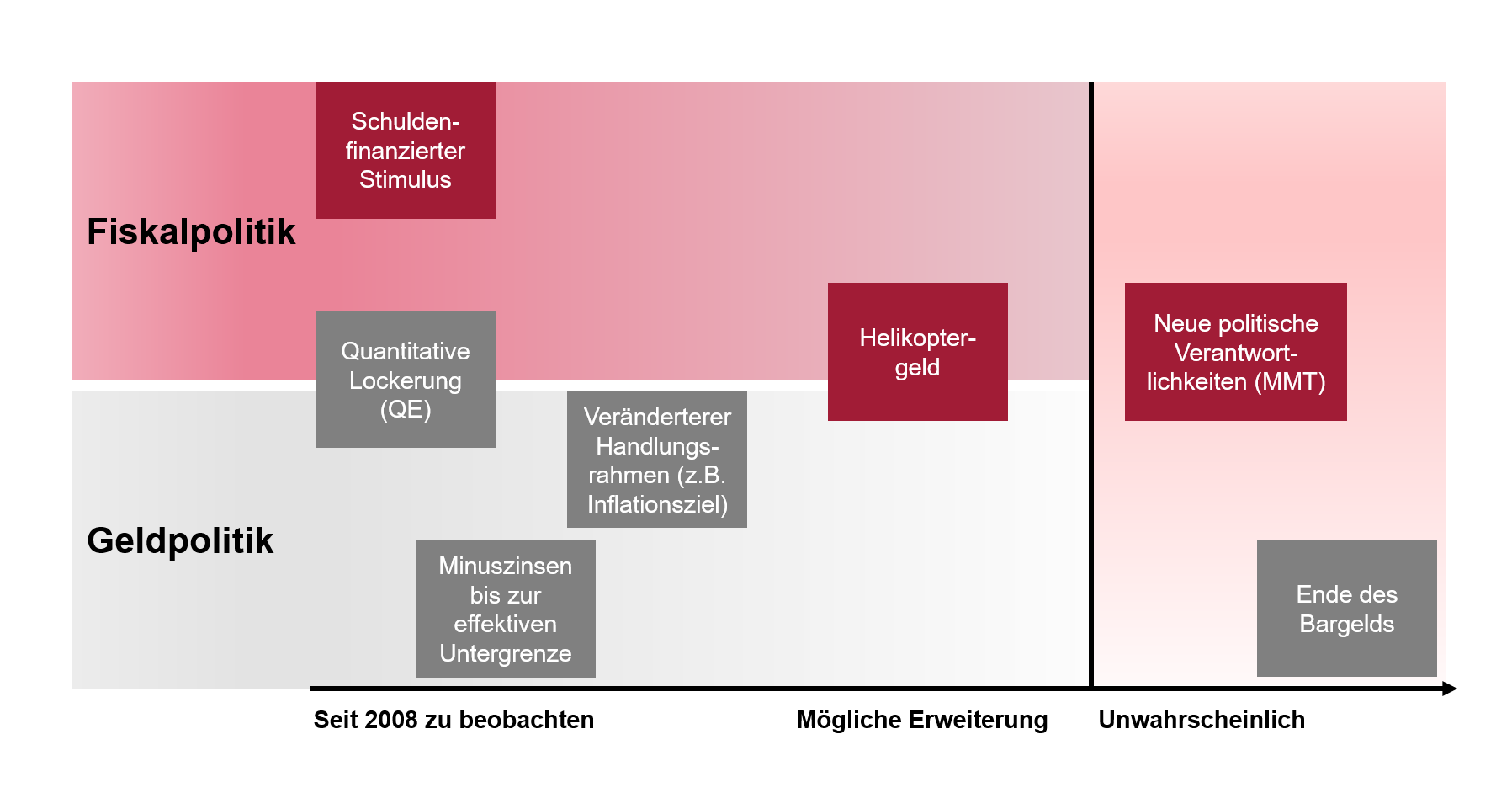

Spätestens seit der Finanzkrise von 2008 ist die Abgrenzung zwischen Geld- und Fiskalpolitik nicht mehr klar. Die Notenbanken setzen ihre Bilanz für unkonventionelle Massnahmen der Geldpolitik ein und nehmen so Einfluss auf das Zinsgefüge entlang der gesamten Zinsstrukturkurve.

Sie deckeln also mit der quantitativen Lockerung der Geldpolitik mithin die Nominalzinsen, zu welchen die Staaten am Markt für sehr lange Zeit Mittel aufnehmen können.

Grafik 5: Vermengung von Geld- und Fiskalpolitik

Mit Corona ging dann beispielsweise die Bank of England dazu über, Staatsanleihen direkt auf die Bilanz zu nehmen, anstatt den bisherigen Umweg über den Sekundärmarkt zu wählen. Und auch mit der Möglichkeit, Helikoptergeld einzusetzen, wurde vielerorts geflirtet.

Die Zentralbanken setzen sich damit dem Vorwurf aus, Teil einer sogenannten Finanzrepression zu sein. Darunter versteht man ein Bündel von regulatorischen und geldpolitischen Massnahmen, die es sicherstellen sollen, dass die Staaten Anleger für ihre Schuldpapiere finden und dass die Zinslast auf diesen Schulden real möglichst niedrig, wenn nicht sogar negativ, bleibt.

Aber bei aller Kritik: Nicht nur während der Subprime-Krise in den USA und der Schuldenkrise in Europa waren Fed und EZB zeitweilig die einzigen handlungsfähigen Organe, welche dank kreativen Massnahmen den Kollaps des Finanzsystems oder des Euro verhindern konnten. Auch bei Ausbruch der Pandemie waren es wiederum die Notenbanken, die als erste entschlossene Massnahmen zur wirtschaftlichen Unterstützung kommunizierten.

Der Erfolg der Notenbanken in den erwähnten Krisen seit 2008 hat eine Kehrseite: Die Notenbanker sind Opfer ihres eigenen Erfolgs geworden. Sie stehen seither im Rampenlicht. Ihre Fähigkeiten, wirtschaftliche Probleme zu beheben, werden von einigen Interessensgruppen nun als fast unendlich angesehen. Dadurch sind die Begehrlichkeiten an die Notenbanken angestiegen.

Und so steht jetzt die vierte These im Raum:

4. Die Geldpolitik wird weiter zweckentfremdet

Meine erste These, wonach die Kreativität der Notenbanken unerschöpflich ist, und der bisherige Befund, dass die Notenbanken Opfer ihres eigenen Erfolgs geworden sein könnten, führen zur Vermutung, dass wir noch nicht alles gesehen haben.

Die Bestimmungen zum Europäischen System der Zentralbanken, die dem Vertrag über die Europäische Union beigefügt sind, sehen Folgendes vor:

«Nach Artikel 127 Absatz 1 und Artikel 282 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union ist es das vorrangige Ziel des Europäischen Systems der Zentralbanken ESZB, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung der in Artikel 3 des Vertrags über die Europäische Union festgelegten Ziele der Union beizutragen.»

Es war also schon immer vorgesehen, dass die EZB Programme wie den EU Green Deal zur Erlangung von Klimaneutralität bis 2050 unterstützen soll.

Bei aller Dringlichkeit dieses Ziels der EU scheint es gerechtfertigt, von einer Zweckentfremdung der ursprünglichen Geldpolitik zu sprechen.

Aber auch die SNB sieht sich immer neuen Begehrlichkeiten ausgesetzt. Die Einflussnahme auf die Art und Weise, wie sie ihre Bilanz bewirtschaftet, ist noch vergleichsweise harmlos. Problematischer sind Ideen der Schöpfung eines Staatsfonds mit SNB-Mitteln oder die Vorschläge, dass das Vorsorgesystem mit SNB-Geldern saniert werden soll.

Auch wenn die unlimitierte Geldpresse attraktiv scheint, um ansonsten komplexe politische Probleme zu lösen, muss die Politik dafür sorgen, dass die Notenbanken die Erfüllung ihres ursprünglichen Mandats weiterhin gewährleisten kann. Denn unser Währungssystem basiert auf glaubwürdiger, handlungsfähiger (und gelegentlich kreativer), auf Preisstabilität ausgerichteter Geldpolitik. Solange das so bleibt, kann ich meine fünfte und letzte These in den Raum stellen:

5. Das einzige digitale Geld mit Zukunft ist der «Notenbank-Coin»

Ein Gerät aus dem Werkzeugkasten der Finanzrepression ist das Verbot der Flucht aus dem regulierten FIAT Geldsystem. Damit wird sichergestellt, dass keine Parallelwährung aufkommt. Im letzten Jahrhundert war es den US-Bürgern zwischen 1933 und 1974 verboten, physisches Gold zu halten. Ab 1961 galt dieses Verbot auch für den Besitz von Gold im Ausland.

Richtete sich das Augenmerkt im vorigen Jahrhundert auf diesen physischen Währungsersatz, stehen heute digitale Konkurrenzprodukte im Fokus.

Kryptowährungen, allen voran der Bitcoin, werden gerne mit dem Argument beworben, dass sie Sicherheit bieten würden, vor hoher Inflation und viel mehr vor dem Kollaps des vermeintlich auf Sand gebauten Notenbankgeldsystems. Ob sie dies wirklich tun, darf gerade aufgrund der Erfahrungen im ersten Halbjahr 2022 bezweifelt werden. Es soll hier auch gar nicht darum gehen, ob das Regelwerk einer privaten Währung transparenter oder demokratischer ist als jenes der Währung, welche von unseren traditionellen Währungshütern behütet wird. Ich will auf etwas anderes hinaus: Wenn ich mit meiner fünften These recht habe, dann werden die Notenbanken und die Aufsichtsbehörden in den kommenden Jahren mit Blick auf digitale Währungen zwei Dinge tun:

Erstens werden sie die Regulierung von Kryptogeld weiter vorantreiben. Schauen wir nach Indien: Dort wird jede Transaktion von einer Kryptowährung zurück in das reguläre Finanzsystem mit einer Steuer von 30% belegt. Die Instrumente der Finanzrepression bleiben also auch im Krypto-Zeitalter ebenso wirksam wie zu Zeiten des Goldverbots.

Zweitens wird an der Einführung des digitalen Notenbank-Coins weitergearbeitet. Auch die Zentralbanken haben erkannt, dass die Zukunft dem digitalen Geld gehört. Hunderte Millionen Menschen haben keinen Zugang zu einem Bankkonto. Für sie sind digitale Anwendungen eine Möglichkeit der Teilhabe an einem Finanzsystem bis hin zum Zugang zu Krediten. Nun testen Notenbanken die Ausgabe von digitalem Notenbankgeld.

In China und Schweden sind entsprechende Projekte bereits weit fortgeschritten.

Es ist sehr wahrscheinlich, dass diese Anwendungen von der Blockchain-Technologie Gebrauch machen werden. Wie bei früheren technologischen Quantensprüngen ist zu unterscheiden zwischen der Infrastruktur und den Anwendungen dieser Infrastruktur. Bei der Eisenbahn und dem Internet ist die Infrastruktur gekommen, um zu bleiben. Trotzdem sind viele Pioniere, welche die Schiene und das World Wide Web zur Blüte brachten, Konkurs gegangen. Ähnliches wird in Zukunft über die Blockchain und die ersten Formen von digitaler Währung gesagt werden.

So bekommen also vielleicht alle recht: jene, welche die Tage des Bargelds für gezählt betrachten, genauso wie jene, die den Bitcoin für wertlos halten.

Auf jeden Fall – und damit schliesst sich der Kreis zur ersten These – sollten wir auch beim digitalen Geld niemals die Kreativität der Notenbanken unterschätzen.

Zum Ende meiner Ausführungen möchte ich noch einmal zehn Jahre zurückschauen und noch einmal auf Mario Draghis Londoner Rede zurückkommen.

Ja, es stimmt, dass uns allen das Versprechen «Whatever it takes» in Erinnerung geblieben ist. Aus heutiger Sicht, und in der Diskussion über das künftige Verhalten der Notenbanken ist aber fast noch wichtiger, was Mario Draghi im nächsten Satz auch noch gesagt hat: Er fügte seinem Versprechen nämlich folgende Worte an: «And believe me, it will be enough.»