Le 26 juillet 2012, il y a presque dix ans, Mario Draghi, alors intronisé président de la Banque centrale européenne, prononçait un discours mémorable, ponctué d’une fameuse expression. Ce jour-là, il promettait que sous sa direction, la BCE ferait tout pour sauver l’euro.

« Whatever it takes », « quoi qu’il en coûte » en français, est depuis devenue l’expression à la mode.

Même si, une fois de plus, Rome est sens dessus dessous, les pays du sud de la zone euro profitent encore de cette promesse. Le taux d’intérêt d’un emprunt d’Etat italien à 10 ans était de 6,5% en juillet 2012 ; aujourd’hui le ministre des Finances italien doit payer 3,3% s’il emprunte des capitaux sur 10 ans.

En dépit de toutes les prévisions alarmistes, deux nouveaux pays ont rejoint l’Union monétaire européenne au cours de la dernière décennie, et la Croatie sera le vingtième le 1er janvier 2023.

Mario Draghi a-t-il ouvert la voie du succès voilà dix ans ? Et comment l’histoire de la politique monétaire va-t-elle évoluer ? Voici cinq thèses concernant le comportement futur des banques centrales.

1. Il ne faut jamais sous-estimer la créativité des banques centrales

Robert Musil, le grand écrivain autrichien, auteur de « Der Mann ohne Eigenschaften » (L’homme sans qualités), s’est également penché sur la psychologie expérimentale. En mars 1937, il fut invité à donner une conférence sur la bêtise. Il cita alors d’un manuel de psychiatrie de 1913 l’exemple d’une femme qu’il qualifiait d’« imbécile ».

« Une servante quelque peu nigaude pensait que lui demander de remettre ses économies à la caisse d’épargne où elles porteraient intérêt était une mauvaise plaisanterie. Personne ne serait assez bête pour payer quoi que ce soit à la caisse d’épargne pour garder son argent ! »

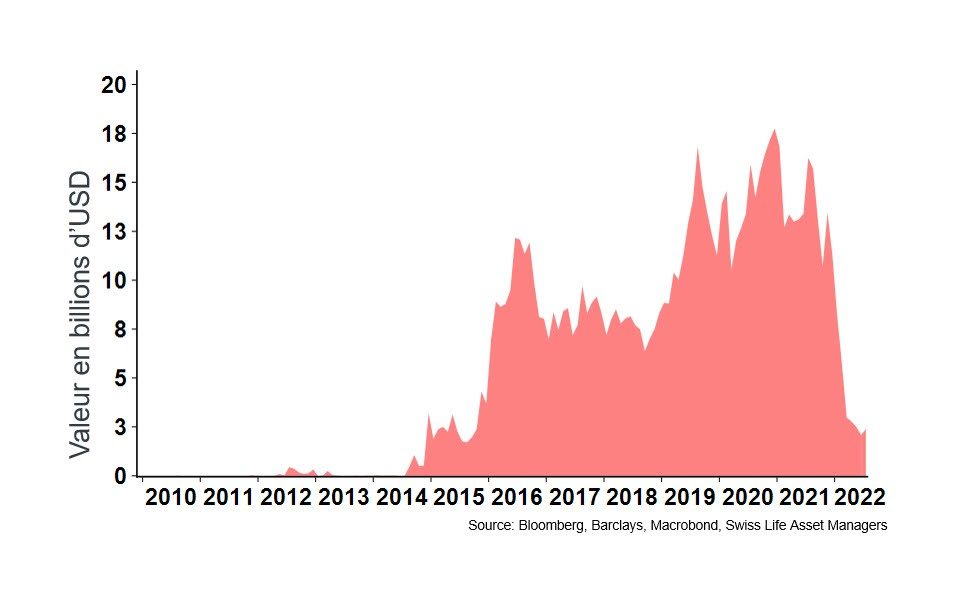

Robert Musil nous a ainsi donné l’une des plus anciennes allusions à l’éventuelle possibilité de taux d’intérêt négatifs. Ce qui, il y a plus de cent ans, n’était possible et correct que dans l’esprit d’une « folle » (qui aurait dû payer quelque chose pour placer son argent auprès de la caisse d’épargne) est devenu une réalité grâce à la créativité des banques centrales. Depuis, le volume d’obligations à rémunération négative a atteint près de 18 000 milliards de dollars américains.

Graphique 1 : Obligations à rendement négatif en circulation

Mais avant même l’introduction des taux négatifs, les banques centrales ont fait preuve d’une grande créativité dans la réorientation constante de leur politique monétaire.Après le désastre de la stagflation dans les années 1970, la plupart des banques centrales se sont progressivement détournées de la régulation de la masse monétaire pour privilégier un objectif d’inflation. L’approvisionnement en liquidités du système financier devait être guidé par un taux d’inflation prévisible.

Dans l’ensemble, l’astuce a très bien fonctionné, notamment grâce à l’évolution désinflationniste après la chute du Rideau de fer.

Mais un accident survenu dans les années 1990 est encore gravé dans la mémoire de tout investisseur expérimenté. En février 1994, la Réserve fédérale américaine a relevé ses taux directeurs, à la surprise générale. La NZZ a qualifié les conséquences de « bain de sang sur les marchés des obligations ».

Pour que cela ne se reproduise plus, la Fed a été la première banque centrale à adopter la « forward guidance ». Depuis, il s’agit de préparer en douceur les marchés financiers aux changements de politique monétaire. Les conditions-cadres économiques ont pu être pilotées avec précision, la Réserve fédérale américaine acceptant par exemple une hausse des taux d’intérêt à long terme ou une correction du marché des actions en communiquant simplement ses intentions en matière de politique monétaire. Les autres banques centrales devaient suivre cette idée de « forward guidance » après les événements de 2008.

De manière générale, la crise financière de 2008 et la crise de la dette européenne qui a suivi ont exigé une grande créativité de la part des banques centrales. Depuis lors, l’expansion quasi illimitée des bilans des banques centrales, les taux de change planchers et surtout les taux d’intérêt négatifs notoires font partie des instruments de la politique monétaire.

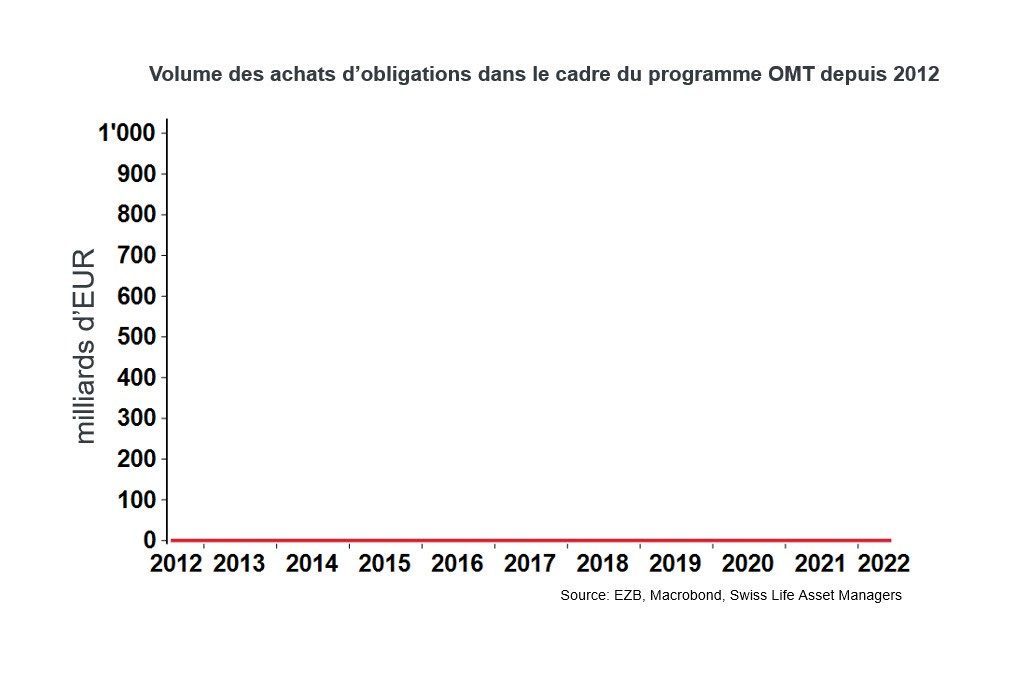

C’est à Mario Draghi que l’on doit le chef-d’œuvre en matière de créativité : en juillet 2012, lors de son célèbre discours, il annonçait comme seule mesure concrète un nouveau programme de politique monétaire de la BCE, connu sous le nom d’« OMT » pour « Outright Monetary Transactions », ou opérations monétaires sur titres. Ainsi, l’Eurosystème pouvait effectuer des achats illimités d’obligations à court terme des Etats de la zone euro.

Le graphique suivant montre combien de milliers de milliards d’euros ont été dépensés depuis lors dans le cadre de ce programme.

Graphique 2 : Fonds utilisés par la BCE dans le cadre du programme OMT

Non, il n’y a pas d’erreur dans le graphique. Dans les faits, cet instrument n’a pas encore été utilisé. On peut toutefois supposer que la simple annonce de la possibilité d’acheter des obligations sans réserve a, par le passé, eu un effet rassérénant sur les marchés financiers. Christine Lagarde, l’actuelle présidente de la Banque centrale européenne, espère un effet similaire avec l’annonce d’un nouveau programme de lutte contre les risques de fragmentation (« Transmission Protection Instrument » ou TPI).

Mario Draghi a donc résolu la crise de la dette, notamment avec une simple annonce, pour au moins dix ans. Un remarquable exemple de créativité de la part des banques centrales qui, lors de tous leurs changements de cap créatifs et extensions de leur boîte à outils, ne sont pas toujours très attentives aux principes et aux annonces passés. C’est de cela que traite la seconde thèse.

2. Les banques centrales ont la mémoire courte

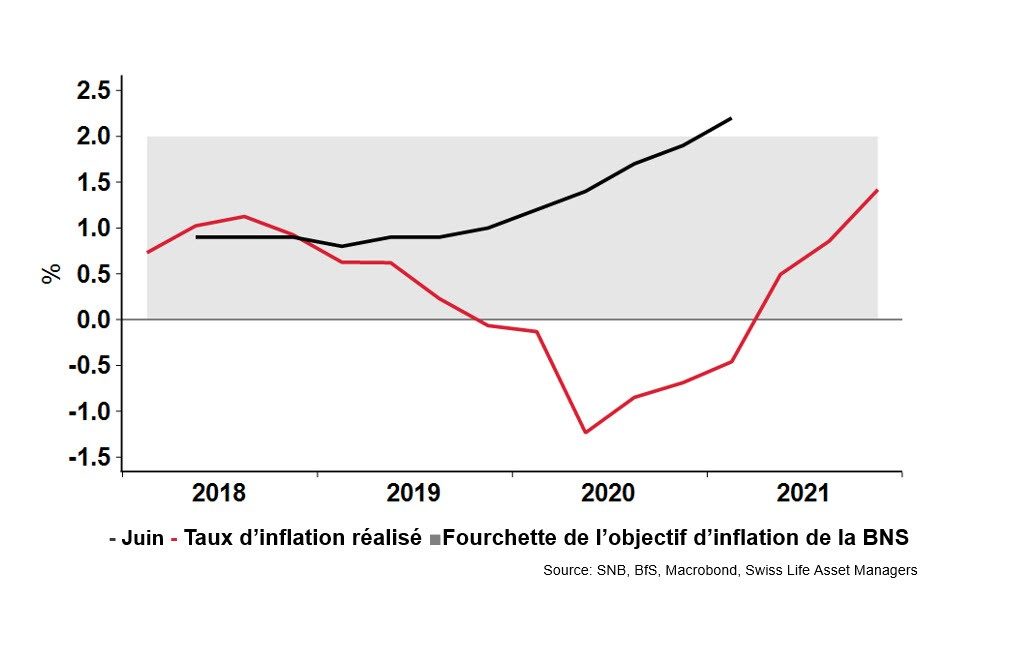

La Banque nationale suisse, la BCE ou la Riksbank suédoise publient régulièrement des prévisions en matière d’inflation. La BNS qualifie expressément sa prévision d’inflation de « conditionnelle », ce qui signifie qu’elle devrait se réaliser au cours des trois prochaines années tant que les taux directeurs restent inchangés.

Graphique 3 : Prévision d’inflation conditionnelle de la BNS

Le graphique représente la prévision d’inflation conditionnelle de la BNS pour juin 2018. Celle-ci indiquait qu’en 2020, l’inflation franchirait la barre des 2%.

La BNS définit la stabilité des prix en maintenant un taux d’inflation compris entre 0% et 2%. Selon sa propre stratégie, elle aurait donc dû envisager de resserrer quelque peu sa politique monétaire entre 2018 et 2020. Mais la BNS s’y est peu intéressée, et l’appréciation du franc lui a fait oublier ce qu’elle avait dit auparavant.

A juste titre peut-on dire au vu de la ligne rouge du graphique. En effet, le taux d’inflation en Suisse n’a pas augmenté après 2018 : au contraire, lors de la pandémie, le pays a traversé une période de déflation.

« When the facts change, I change my mind. What do you do, Sir ? » Les banquiers centraux revendiquent eux aussi cette devise attribuée à John Maynard Keynes ou à Paul Samuelson. Si l’on simplifie quelque peu, disons que les banques centrales retournent souvent leur veste.

L’histoire récent fourmille d’exemples de déclarations de banques centrales qui sont tombées dans l’oubli aussitôt prononcées, ou presque : ainsi, en 2014, Thomas Jordan mettait en garde contre une éventuelle déflation du franc suisse et déclarait que le taux plancher était indispensable. Le 15 janvier 2015, il imposait à l’économie l’exact inverse pendant deux ans, en supprimant ce fameux taux.

Avant la pandémie, les marchés redoutaient davantage que les taux d’intérêt ne restent pas à un faible niveau ad « vitam aeternam ».

L’inflation s’étant progressivement rapprochée de son objectif de 2%, la Fed a annoncé qu’elle abandonnerait son objectif asymétrique en matière d’inflation, précisant qu’une inflation plus élevée ne se traduirait pas immédiatement par une hausse des taux directeurs, à condition qu’une moyenne du taux d’inflation sur plusieurs années soit nettement inférieure à 2%. Le contexte actuel d’inflation devrait déjà avoir rendu ce changement de cap obsolète.

Pour sa part, Christine Lagarde a déclaré en mars 2020, au plus fort de la pandémie, qu’il ne faudrait pas compter sur la BCE pour réduire la prime de risque des emprunts d’Etat italiens. Les derniers débats sur le nouveau programme de la BCE pour lutter contre la fragmentation ont rappelé à tout le monde que Mario Draghi avait implicitement fait exactement cette promesse il y a dix ans.

Ce qui nous amène à la troisième thèse et à l’indépendance de la politique monétaire par rapport à la politique budgétaire d’un Etat ou des pays membres d’une union monétaire.

3. Le fusionnement des politiques monétaire et budgétaire est un fait

La thèse selon laquelle l’indépendance des banques centrales est menacée se mesure au sérieux avec lequel celles-ci s’attaquent aux pressions inflationnistes des douze derniers mois.

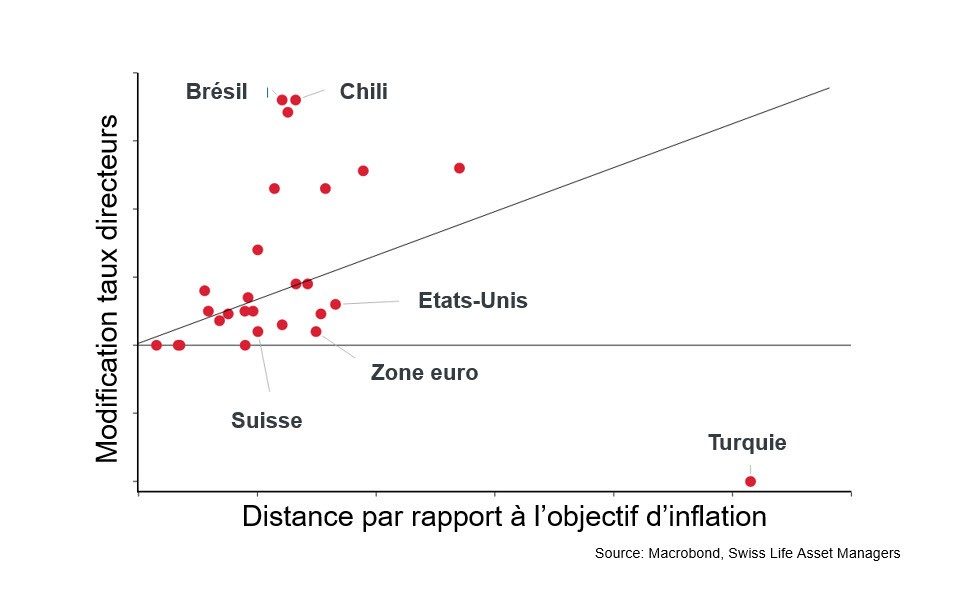

Pour cela, nous avons étudié le comportement de 27 banques centrales du monde entier qui se sont toutes fixé un objectif d’inflation.

Si, dans le graphique ci-dessous, l’inflation constatée dépasse largement l’objectif de l’institution concernée, c’est-à-dire qu’elle se situe à l’extrême droite de l’abscisse, la banque centrale devrait nettement relever ses taux directeurs.

En fonction de l’écart entre l’inflation et l’objectif d’inflation, l’adaptation du taux directeur dans le pays concerné devrait peut-être suivre une ligne dont l’angle est de 45%.

Il en résulte donc un tableau en ordre dispersé. Malgré une inflation élevée, un groupe important de banques centrales n’a pas encore procédé à des mouvements significatifs.

Graphique 4 : Comment les banques centrales réagissent-elles à la hausse de l’inflation ?

Il n’est guère étonnant que la banque centrale turque ne conteste pas une politique monétaire indépendante. Il est peut-être surprenant que celle du Brésil réagisse avec autant de véhémence à l’inflation.

Avec la hausse des taux du 21 juillet 2022, la BCE a elle aussi légèrement bougé. Mais dans l’ensemble, il faut dire que dans tous les pays de la zone euro, ainsi qu’aux Etats-Unis et en Suisse, la lutte contre l’inflation a été menée avec une certaine hésitation.La thèse d’un fusionnement de plus en plus marqué des politiques monétaire et budgétaire semble donc être étayée, du moins pour les économies avancées.

Comment en sommes-nous arrivés là ?

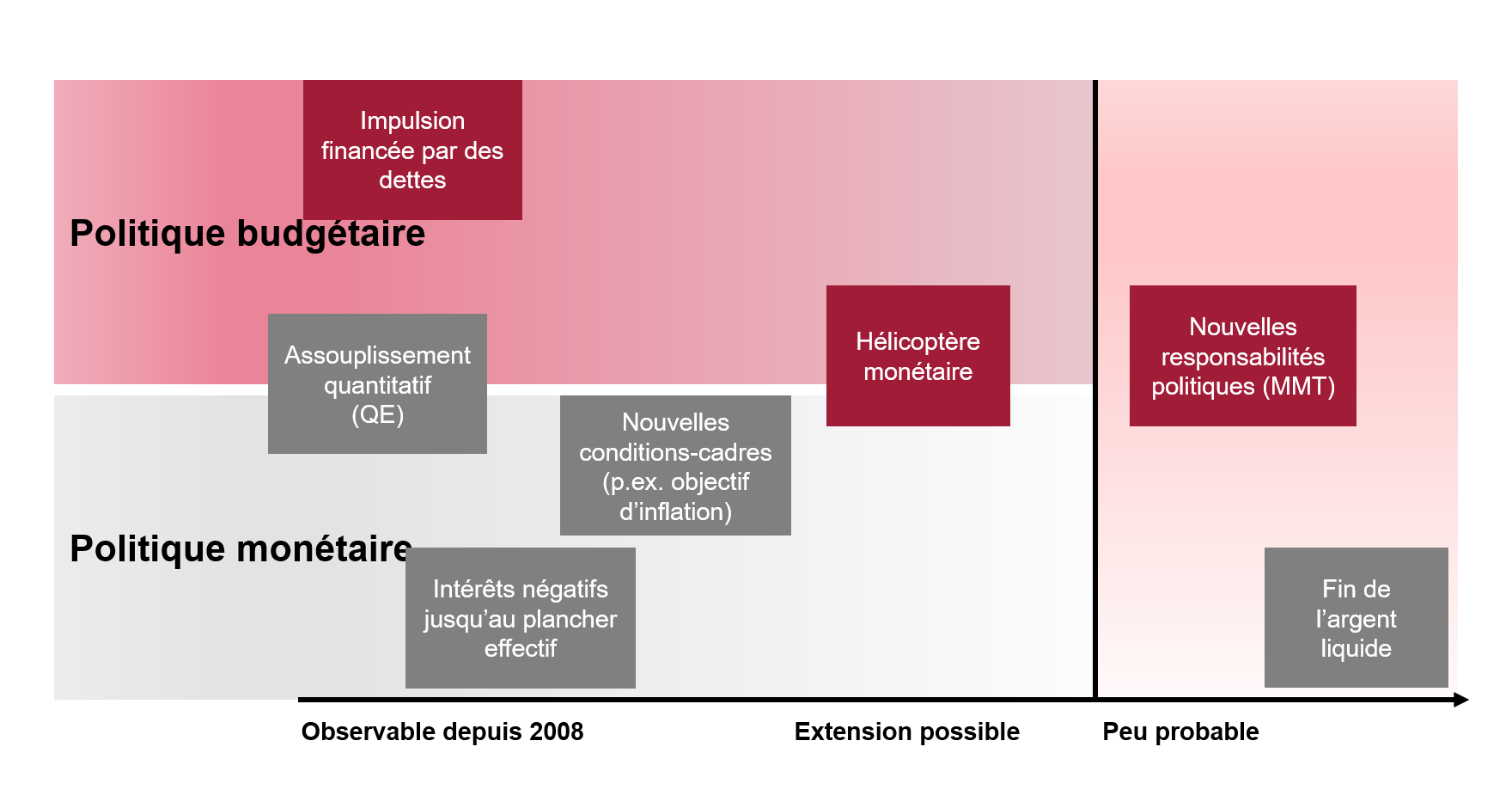

Depuis la crise financière de 2008, la ligne de démarcation entre politique monétaire et politique budgétaire est devenue floue. Les banques centrales utilisent leur bilan en faveur de mesures non conventionnelles de politique monétaire afin d’influencer la structure des taux sur l’ensemble de la courbe.

Ainsi, par l’assouplissement quantitatif, elles plafonnent les taux d’intérêt nominaux auxquels les Etats peuvent emprunter sur le marché à très long terme.

Graphique 5 : Fusionnement des politiques monétaire et budgétaire

En raison de la pandémie, la Banque d’Angleterre a par exemple décidé d’inscrire directement les emprunts d’Etat à son bilan au lieu de recourir au marché secondaire comme à l’accoutumée. Et la possibilité d’utiliser l’hélicoptère monétaire a été envisagée par de nombreuses institutions, leur valant leur reproche de soutenir un système dit de répression financière. Il s’agit ici d’un ensemble de mesures réglementaires et monétaires visant à garantir que les Etats trouvent des investisseurs pour leurs titres de créance et que la charge d’intérêts de ces dettes reste la plus faible possible, voire négative, en termes réels.

En dépit de toutes les critiques, il n’y a pas que pendant la crise des subprimes aux Etats-Unis et celle de la dette en Europe que la Fed et la BCE ont été temporairement les seuls organes capables d’éviter l’effondrement du système financier ou de l’euro grâce à des mesures créatives. Lorsque la pandémie a éclaté, ce sont à nouveau les banques centrales qui ont, de manière décisive, communiqué des mesures de soutien économique.

Mais il y a un revers de la médaille dans cette gestion réussie des crises depuis 2008 citées ici : les banquiers centraux sont devenus victimes de leur succès. Depuis, ils sont sous les projecteurs. Leurs capacités à résoudre les problèmes économiques sont aujourd’hui considérées comme quasiment infinies par certains groupes d’intérêt. En conséquence, les convoitises vis-à-vis des banques centrales se sont accrues.

Et c’est là que la quatrième thèse apparaît.

4. La politique monétaire continue d’être détournée de son objectif

Ma première thèse selon laquelle la créativité des banques centrales est inépuisable et le constat actuel que ces institutions sont victimes de leurs succès nous laissent penser que nous n’avons pas encore tout vu.Les dispositions relatives au Système européen de banques centrales, annexées au traité sur l’Union européenne, prévoient ceci :

« Conformément aux articles 127, paragraphe 1, et 282, paragraphe 2, du traité sur le fonctionnement de l’Union européenne, l’objectif principal du Système européen de banques centrales (SEBC) est de maintenir la stabilité des prix. Sans préjudice de l’objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans l’Union, en vue de contribuer à la réalisation des objectifs de l’Union, tels que définis à l’article 3 du traité sur l’Union européenne. »

Ainsi, il a toujours été prévu que la BCE soutienne des programmes tels que le Pacte vert pour l’Europe pour parvenir à la neutralité climatique d’ici 2050.

En dépit de l’urgence de cet objectif de l’UE, il semble justifié de parler d’un détournement de l’objectif initial de la politique monétaire.

La BNS doit elle aussi sans cesse faire face à des convoitises d’un genre nouveau. L’influence sur la manière dont elle gère son bilan est encore relativement inoffensive. Les idées de création d’un fonds souverain avec les liquidités de la BNS ou les propositions visant à assainir le système de prévoyance avec ces mêmes capitaux sont davantage problématiques.

Même si faire tourner la planche à billets de manière illimitée semble attrayant pour résoudre des problèmes politiques complexes, les responsables politiques doivent veiller à ce que les banques centrales puissent continuer de remplir leur mandat initial. En effet, notre système monétaire repose sur une politique monétaire crédible, efficace (et parfois créative), orientée vers la stabilité des prix. Tant que cela restera ainsi, je peux vous présenter ma cinquième et dernière thèse.

5. La seule monnaie numérique qui a un avenir est une cryptomonnaie émise par une banque centrale

Un instrument de la boîte à outils de la répression financière est l’interdiction de se soustraire au système monétaire réglementé Fiat. Cela permet d’éviter l’émergence d’une monnaie parallèle. Au siècle dernier, il était interdit aux citoyens américains de détenir de l’or physique entre 1933 et 1974. A partir de 1961, cette interdiction s’appliquait également à la détention d’or à l’étranger.

Si au siècle dernier, on se préoccupait de ce remplacement physique de la monnaie, on se focalise aujourd’hui sur les produits de la concurrence numérique.

Les cryptomonnaies, en particulier le bitcoin, sont souvent mises en avant, en arguant qu’elles offrent une protection contre une inflation élevée et bien davantage contre l’effondrement du système monétaire des banques centrales, prétendu colosse aux pieds d’argile. Au vu des expériences du premier semestre 2022, le doute sur les capacités annoncées des cryptomonnaies est largement permis. Il ne s’agit pas non plus de savoir si la réglementation d’une monnaie privée est plus transparente ou plus démocratique que celle de la monnaie sur laquelle veillent les gardiens traditionnels. Je veux en venir à autre chose : si ma cinquième thèse est juste, les banques centrales et les autorités de surveillance feront deux choses dans les années à venir en ce qui concerne les devises numériques.

Primo, elles continueront à les réglementer. Prenons l’Inde : là-bas, chaque transaction depuis une cryptomonnaie vers le système financier ordinaire est soumise à une taxe de 30%. Les instruments de répression financière restent donc aussi efficaces à l’ère des « crypto » qu’à l’époque de l’interdiction de détention de l’or.

Secundo, les travaux sur l’introduction d’une monnaie numérique émise par les banques centrales se poursuivent. Ces dernières ont elles aussi compris que l’avenir résidait dans le numérique. Des centaines de millions de personnes n’ont pas accès à un compte bancaire. Pour elles, les applications numériques sont un moyen de participer à un système financier, y compris d’accéder au crédit. Les banques centrales testent désormais l’émission de monnaie numérique.

En Chine et en Suède, des projets de ce type sont déjà bien avancés.

Il est très probable que ces applications bénéficieront de la technologie blockchain. Comme pour les précédentes avancées technologiques majeures, il convient de faire une distinction entre l’infrastructure et ses applications. Concernant le chemin de fer et Internet, les infrastructures qui ont été créées sont appelées à durer. Malgré cela, de nombreux pionniers qui ont fait prospérer le rail et le World Wide Web ont fait faillite. Il en sera de même à l’avenir pour la blockchain et les premières formes de monnaie numérique.

Ainsi, tout le monde aura peut-être raison : ceux qui considèrent les jours de l’argent liquide comme comptés, et ceux qui pensent que le bitcoin n’a aucune valeur.

Quoi qu’il en soit, et pour boucler la boucle de la première thèse, il ne faut jamais sous-estimer la créativité des banques centrales, même dans le domaine de la monnaie numérique.

Pour conclure, je voudrais à nouveau revenir dix ans en arrière, sur le discours prononcé à Londres par Mario Draghi.

Oui, il est vrai que la promesse du « Whatever it takes » reste gravée dans nos mémoires. Mais du point de vue actuel, et dans les débats portant sur le comportement futur des banques centrales, c’est la phrase prononcée juste après par Mario Draghi qui est presque encore plus importante. A savoir, la promesse suivante : « And believe me, it will be enough. »