Face au vieillissement de la population européenne, les lieux où sont dispensés les soins de santé (centres médicaux, habitats participatifs avec assistance à l’autonomie, cliniques ambulatoires) prennent de plus en plus d’importance. Porté par la forte demande démographique, l’immobilier de santé européen reprend de l’élan à travers des investissements sélectifs et axés sur la qualité et un intérêt pour les modèles de soins plus flexibles.

En début d’année 2026, il est clair que le retour de l’immobilier de santé en Europe n’est pas une

tendance généralisée, mais plutôt une prise de parti qui récompense la qualité. Le volume des

transactions a augmenté par rapport à 2024, mais, en dehors des grandes plateformes, il reste

inférieur aux moyennes à long terme. Alors que les investisseurs réévaluent le risque dans l’ensemble

du secteur, la rigueur du « pricing », la qualité des exploitants et l’exposition réglementaire restent des thèmes de premier plan.

Cette prudence s’observe aussi dans le retour des investisseurs institutionnels. Ceux-ci se sont nettement détournés des stratégies axées sur le rendement pour se concentrer sur les exploitants et l’analyse du

risque basée sur des scénarios. Les biens qui font preuve de résilience opérationnelle, affichent des flux de trésorerie stables et correspondent à la demande démographique à long terme sont ceux qui suscitent le plus d’intérêt.

Forte demande et offre limitée

L’immobilier de santé n’est plus perçu comme une niche, mais comme une sous-catégorie de l’investissement résidentiel au sens large. Près d’un quart des investisseurs institutionnels s’intéressent

à l’allocation de capitaux à ce secteur, et cette hausse de la demande est en net contraste avec l’offre

limitée d’actifs « investment grade ». Par conséquent, le « pricing » reste rigoureux pour les biens de

première qualité, tandis que les processus d’acquisition se caractérisent par des contrôles préalables

très poussés et davantage de sélectivité.

Les maisons de retraite restent le principal « pool » de liquidité du secteur, mais les investisseurs sont devenus plus prudents : ils s’intéressent davantage à l’exploitant et à sa stabilité, à sa capacité d’absorber

la hausse des coûts sur la durée et aux éventuels besoins futurs en matière de dépenses d'investissement. Les actifs qui manquent de résilience opérationnelle sont confrontés à des délais de commercialisation et

de conclusion plus longs.

Un glissement vers des modèles de soins moins risqués

En Europe, les activités de placement se tournent progressivement vers des modèles de soins moins

risqués sur le plan réglementaire et moins dépendants d’un locataire ou d’un exploitant unique.

L’assistance à l’autonomie, en particulier, s’est imposée comme l’un des segments de santé les plus dynamiques. Ce dynamisme est soutenu par des concepts évolutifs, une demande croissante de la

part d’une population vieillissante mais encore largement indépendante, et une exposition

réglementaire plus faible que celle des autres modèles de soins.

Les cabinets médicaux et les soins ambulatoires suscitent également un intérêt croissant. Ces actifs

ont l’avantage de présenter des flux de trésorerie prévisibles, de proposer des services diversifiés à

leurs occupants et d’être moins dépendants des systèmes publics de remboursement que les modèles

de soins hospitaliers. L’augmentation constante des transactions dans ce segment témoigne d’un changement structurel de préférences de la part des investisseurs.

Une évolution démographique toujours favorable

Les tendances démographiques restent le principal moteur à long terme de l’immobilier de santé. La population européenne vieillit rapidement, avec une forte croissance prévue pour les tranches d’âge

75 ans et + et 80 ans et + sur l’ensemble des principaux marchés. L’espérance de vie continue d’augmenter

et encourage la demande de services de santé et de solutions immobilières adaptées.

Parallèlement, les préférences en matière de soins évoluent. Les populations vieillissantes préfèrent de

plus en plus les soins ambulatoires, l’assistance à l’autonomie et les services médicaux aux maisons de retraite traditionnelles : un changement de paradigme qui renforce la demande d’actifs de santé flexibles

et axés sur les services.

Un profil rendement/risque résilient sur la durée

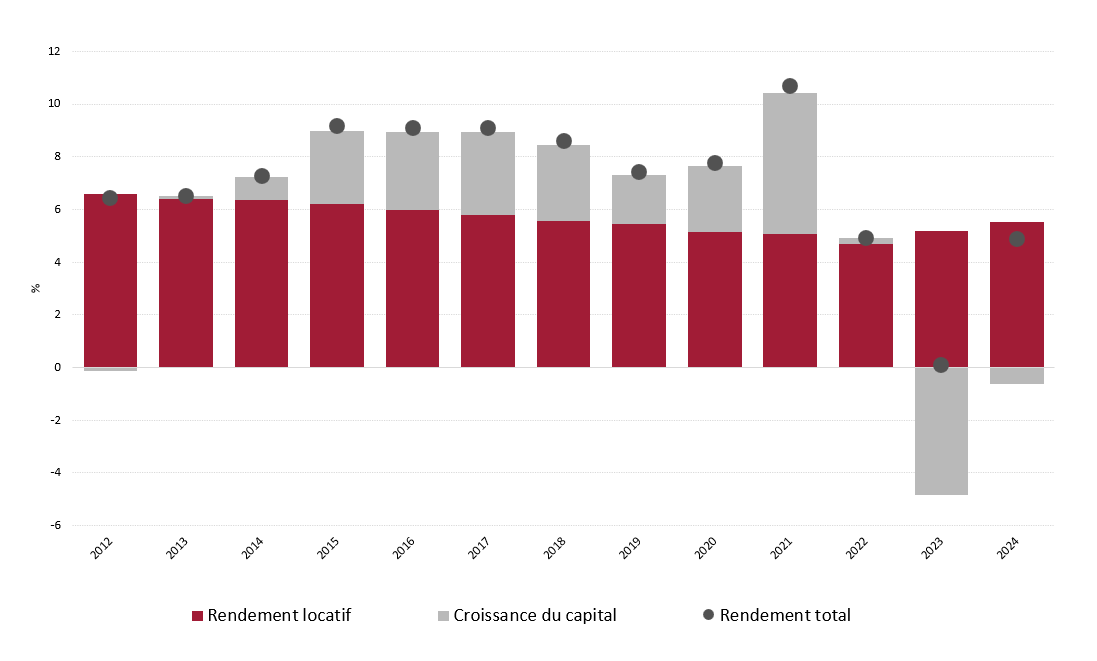

L’immobilier de santé européen a généré des rendements locatifs stables ces dix dernières années.

Ceux-ci sont restés positifs même en période de volatilité macroéconomique, mettant en évidence les caractéristiques défensives du secteur. Sur la même période, la santé a surperformé les actifs résidentiels

et de bureaux en termes de rendements locatifs tout en maintenant un profil de risque comparable.

Si l’on considère le rendement total, l’immobilier de santé européen a dégagé des rendements annuels moyens d’environ six à huit pour cent p. a. sur la dernière décennie, avec une volatilité comparativement inférieure à celle du secteur résidentiel ou de bureaux : de quoi confirmer sa place d’allocation durable et axée sur les revenus au sein de portefeuilles diversifiés.

Des rendements stables pour l’immobilier de santé européen

Source : MSCI, dernier point de données disponible : 2024

Implications stratégiques pour les investisseurs :

- Les stratégies de santé européenne sont de plus en plus axées sur les soins ambulatoires, les cabinets médicaux et les modèles d’assistance à l’autonomie.

- Si les investisseurs ne délaissent pas les maisons de retraite, ils les choisissent désormais de façon très sélective et privilégient les exploitants robustes, les structures de coûts transparentes et les rénovations à taille humaine.

- Au vu des contraintes réglementaires et des coûts de construction actuels, les acquisitions offrent des rendements ajustés du risque à court terme plus intéressants que de nouveaux développements immobiliers. Malgré un contexte démographique favorable, les placements dans le secteur de la santé demandent de faire preuve de précision, de perspicacité opérationnelle et de pratiquer une gestion d’actifs dynamique.

- En 2026 et dans les années à venir, le succès des investissements continuera de reposer sur une approche sélective, une solide expertise locale et l’engagement des exploitants.

En savoir plus sur l'immobilier de santé

L’évolution démographique influence le secteur de la santé

La demande en biens immobiliers dédiés à la santé en Europe est en augmentation parallèlement à l'évolution démographique. Les formes d'habitat innovantes et les établissements de soins adaptatifs sont très demandés. Malgré des défis temporaires, le secteur de la santé se montre robuste et enclin à investir.

Swiss Life Asset Managers adopte une approche à long terme dans le domaine immobilier et allie expertise sectorielle, fiabilité et durabilité.