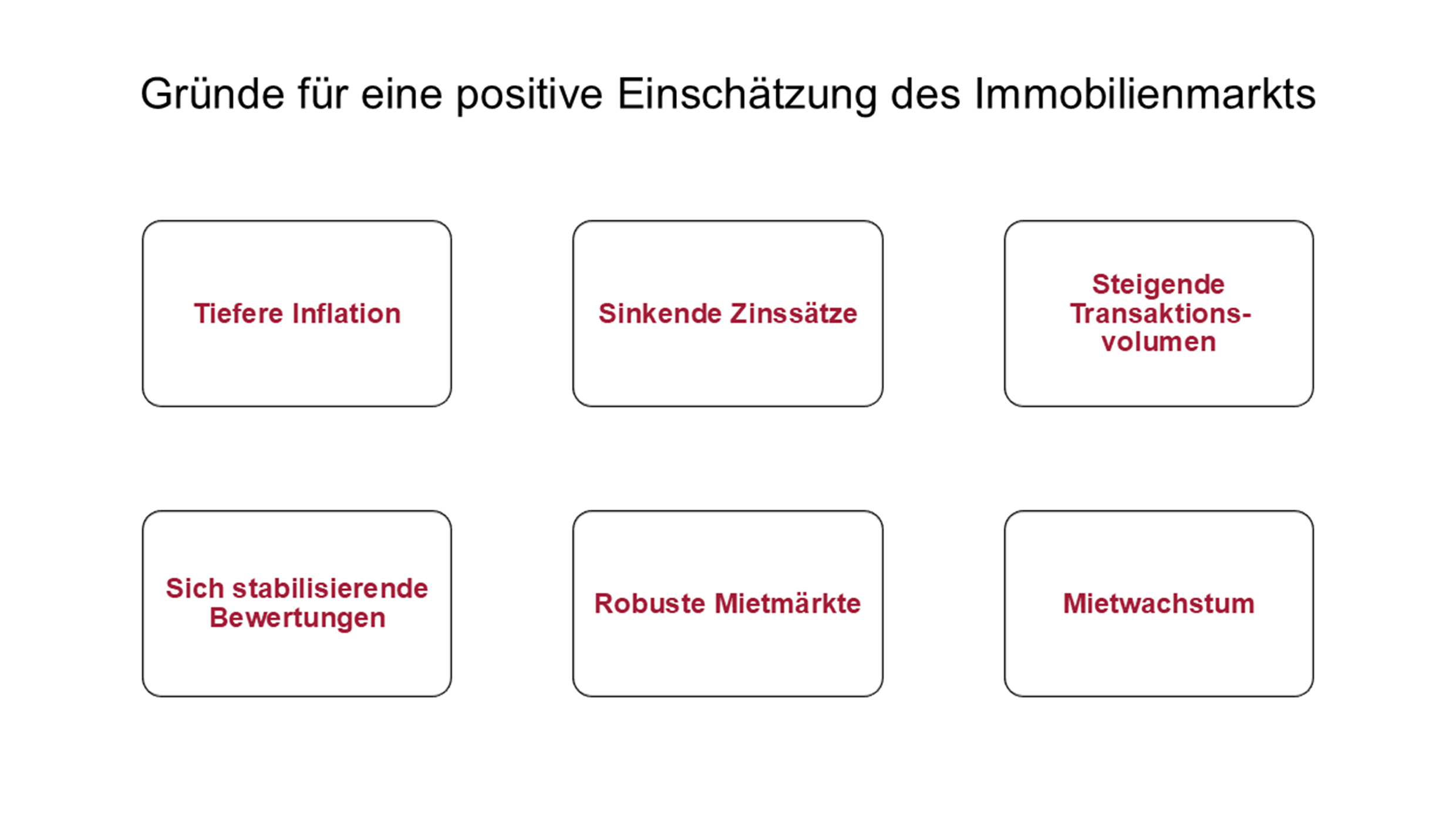

Nach zwei Jahren mit schwacher Performance hat der britische Immobilienmarkt einen Wendepunkt erreicht. Für Wohltätigkeitsorganisationen und Stiftungen eröffnen sich dadurch wieder attraktive Investitionsmöglichkeiten.

Im 4. Quartal 2024 verzeichnete der britische Immobilienmarkt seine erste positive vierteljährliche Gesamtrendite seit Frühling 2022. Zurückzuführen ist dieses positive Ergebnis auf die erhöhte Investitionstätigkeit. Der Performanceanstieg und die positive Anlegerstimmung halten 2025 weiterhin an – trotz der Erschütterungen an den globalen Märkten durch die US-Handelszölle und ihrer Auswirkungen auf die Aktien-, Devisen- und Anleihenmärkte. Der britische Immobilienmarkt ist relativ immun gegen solche Störungen, was es ihm ermöglicht, beständige wiederkehrende Erträge zu generieren und gleichzeitig von bereits revidierten Werten zu profitieren. Da die Bank of England ihre Zinssätze im August auf 4% gesenkt hat und weitere Senkungen zu erwarten sind, gehen wir davon aus, dass dies zu einer Ausweitung der Risikoprämie für Immobilien führen wird – ein weiterer positiver Indikator für die zukünftige Performance dieses Sektors.

Die globale Anlegerstimmung bei Immobilien legt nahe, dass Grossbritannien aufgrund der relativ fairen Preise und des anhaltenden Mietwachstums das begehrteste europäische Ziel für ausländisches Kapital bleibt. Das lässt eine weitere Verbesserung des Investitionsvolumens im Jahr 2025 erwarten. Das Investment Property Forum (IPF)1 prognostiziert bei Immobilien annualisierte Gesamtrenditen von 8% über die nächsten fünf Jahre. Entscheidend für die relative Performance bleibt jedoch die sektorale Ausrichtung, denn Industrie-, Wohn- und Gewerbeimmobilien dürften eine überdurchschnittliche Performance erzielen.

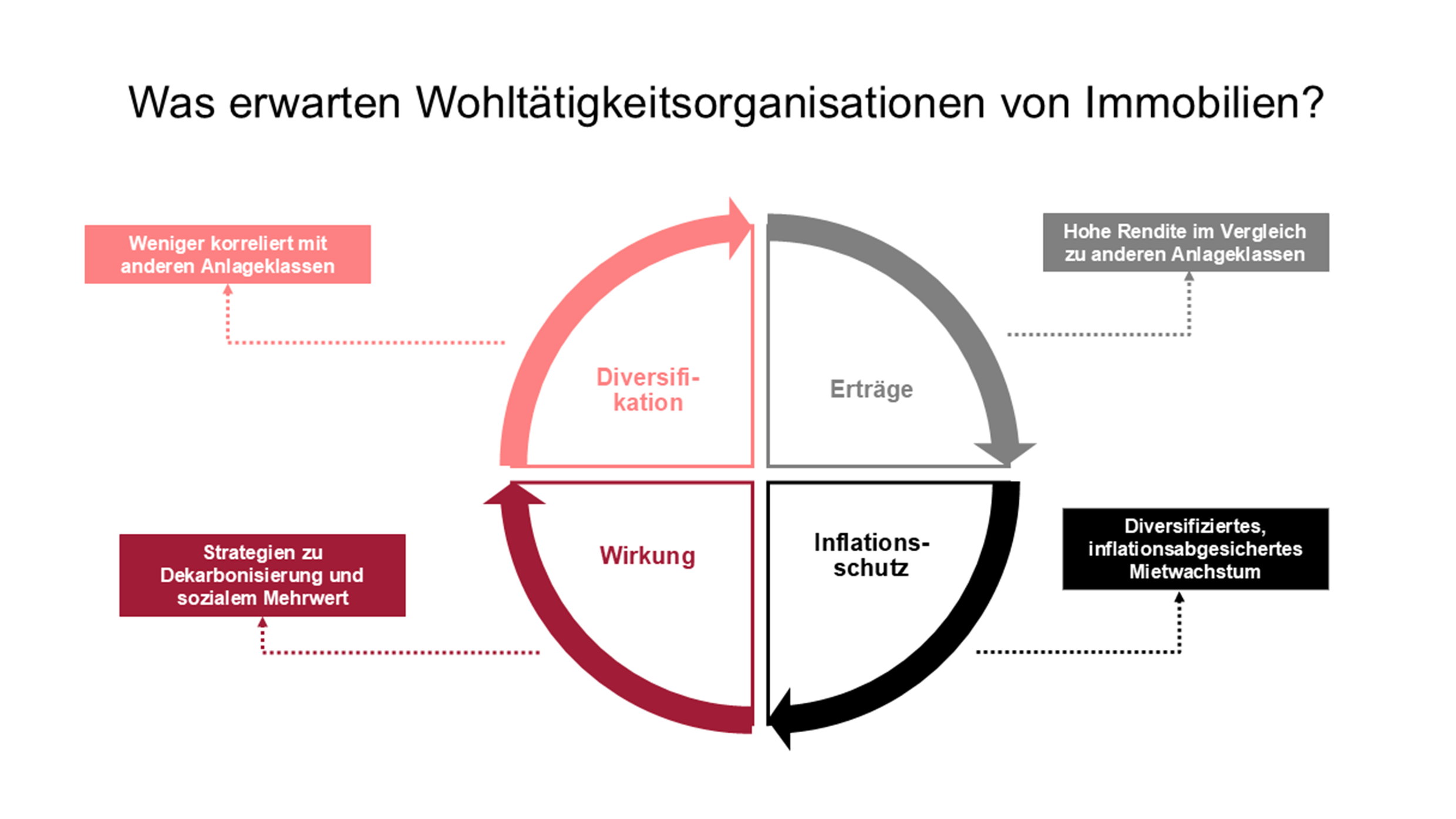

Wie sollte unter diesen makroökonomischen Bedingungen die Immobilienallokation in einem diversifizierten Anlageportfolio für Wohltätigkeitsorganisationen und Stiftungen hauptsächlich aussehen?

- Diversifikation: Immobilien wirken in Multi-Asset-Portfolios stark diversifizierend. Längerfristig korrelieren Anleihen und Aktien wenig mit Immobilien und weisen zudem unterschiedliche Renditeeigenschaften auf. Angesichts des zunehmenden Konzentrationsrisikos in Anlageportfolios und der bisher im Jahr 2025 beobachteten Volatilität gewinnt Diversifikation weiter an Bedeutung.

- Erträge: Im Vergleich zu anderen Anlageklassen erzielen Immobilien weiterhin eine hohe Nominalrendite von 5,2% (Stand Juni 2025)2 und verfügen über ein höheres Erholungspotenzial, da sie im Gegensatz zu Staatsanleihen in der Lage sind, Einkommenszuwächse (aus Vermietungen, Mietverlängerungen, Mietpreisanpassungen usw.) zu nutzen. Die Rendite aus Mieten dominiert die Gesamtrendite von Immobilien und machte in den letzten vierzig Jahren mehr als 80% des Gesamtwerts aus. Während der Kapitalwert über Marktzyklen hinweg schwankt, bleiben die Erträge konstant positiv und weitgehend vorhersehbar. Das ist für Wohltätigkeitsorganisationen und Stiftungen ein wichtiger Faktor, da sie oft auf die Rendite ihrer Anlagen angewiesen sind, um ihre Mission zu erfüllen.

- Inflationsschutz: Auch wenn der Schutz nicht vollkommen ist, bieten Immobilien langfristig eine relativ solide Absicherung gegen Inflation. In den vergangenen dreissig Jahren erzielten sie eine reale Gesamtrendite von 4,6% pro Jahr. In Zukunft dürften die realen Gesamtrenditen von Immobilien «real» bei über 5% liegen (gemäss den Schätzungen von IPF Consensus) und damit für Wohltätigkeitsorganisationen und Stiftungen mit einem CPI+-Ziel von 3 bis 4% eine attraktive Rendite bedeuten.

Auch die Mietsteigerungen können bei Immobilien über der Inflationsrate liegen, vorausgesetzt, die sektorale Allokation ist sinnvoll. In den letzten Jahren profitierten der Industrie- und der Wohnimmobiliensektor von einem günstigen Angebots-Nachfrage-Verhältnis, was zu einem Anstieg der «realen» (über der Inflation liegenden) Mieten führte. Objekte mit indexgebundenen Mietverträgen können Portfolios ebenfalls vor Inflation schützen.3 - Wirkung: Immobilien sind ein realer Wert, der von sozialen, wirtschaftlichen und demografischen Veränderungen beeinflusst wird und die Möglichkeit bietet, konkrete Wirkung zu erzielen. Die bebaute Umwelt trägt erheblich zu den CO2-Emissionen bei. Eine Reduzierung dieser Emissionen durch Dekarbonisierungsstrategien und eine Verbesserung der Effizienz von Immobilienanlagen können daher einen positiven Einfluss haben und gleichzeitig zu besseren finanziellen Renditen führen.4

In jüngerer Zeit hat dies auch die Hinwendung zu Strategien mit sozialer Wirkung mit sich gebracht, die es Investoren ermöglichen, durch Initiativen mit sozialem Mehrwert den lokalen Gemeinschaften in und um ihre Objekte etwas zurückzugeben.

Da das 1. Halbjahr 2025 den Beginn eines neuen Zyklus ankündigt, ist es unserer Meinung nach für Wohltätigkeitsorganisationen und Stiftungen ein guter Zeitpunkt, eine Umschichtung in Immobilien in Betracht zu ziehen. Wir gehen davon aus, dass die Inflation zwar weiter sinken wird, aber höher bleiben dürfte als im letzten Jahrzehnt. Sie wird weiterhin eine Belastung für die Portfolios von Wohltätigkeitsorganisationen und Stiftungen darstellen, die ihre Aktivitäten und Ausgaben aufrechterhalten und gleichzeitig den realen Wert ihres Anlageportfolios bewahren müssen.

Dank einer Kombination aus einem über der Inflation liegenden Mietwachstum und indexgebundenen Mietverträgen verfügen Immobilien über inflationsabsichernde Eigenschaften. Das macht sie unseres Erachtens zu einem stabilen Eckpfeiler für ein Anlageportfolio und bedeutet gleichzeitig eine solide Diversifikation gegenüber Aktien und Anleihen.

1 IPF UK Consensus Forecasts (Winter 2025) Report

2 MSCI UK Property Monthly Index, Juni 2025

3 MSCI UK Property Annual Index, 2024

4 UK Sustainability Index Results bis Q4 2024

Swiss Life Asset Managers ist europaweit einer der führenden Immobilieninvestoren mit über 130 Jahren Erfahrung im Investment Management und der Bewirtschaftung von Immobilien.