Donald Trumps Ankündigungen vom 2. April nach dem «Liberation Day» trafen die Märkte schwer, insbesondere Dollar und US-Staatsanleihen. In Zeiten anhaltender Unsicherheit braucht es eine fundierte Analyse, um die Folgen für die Hotellerie zu ermitteln.

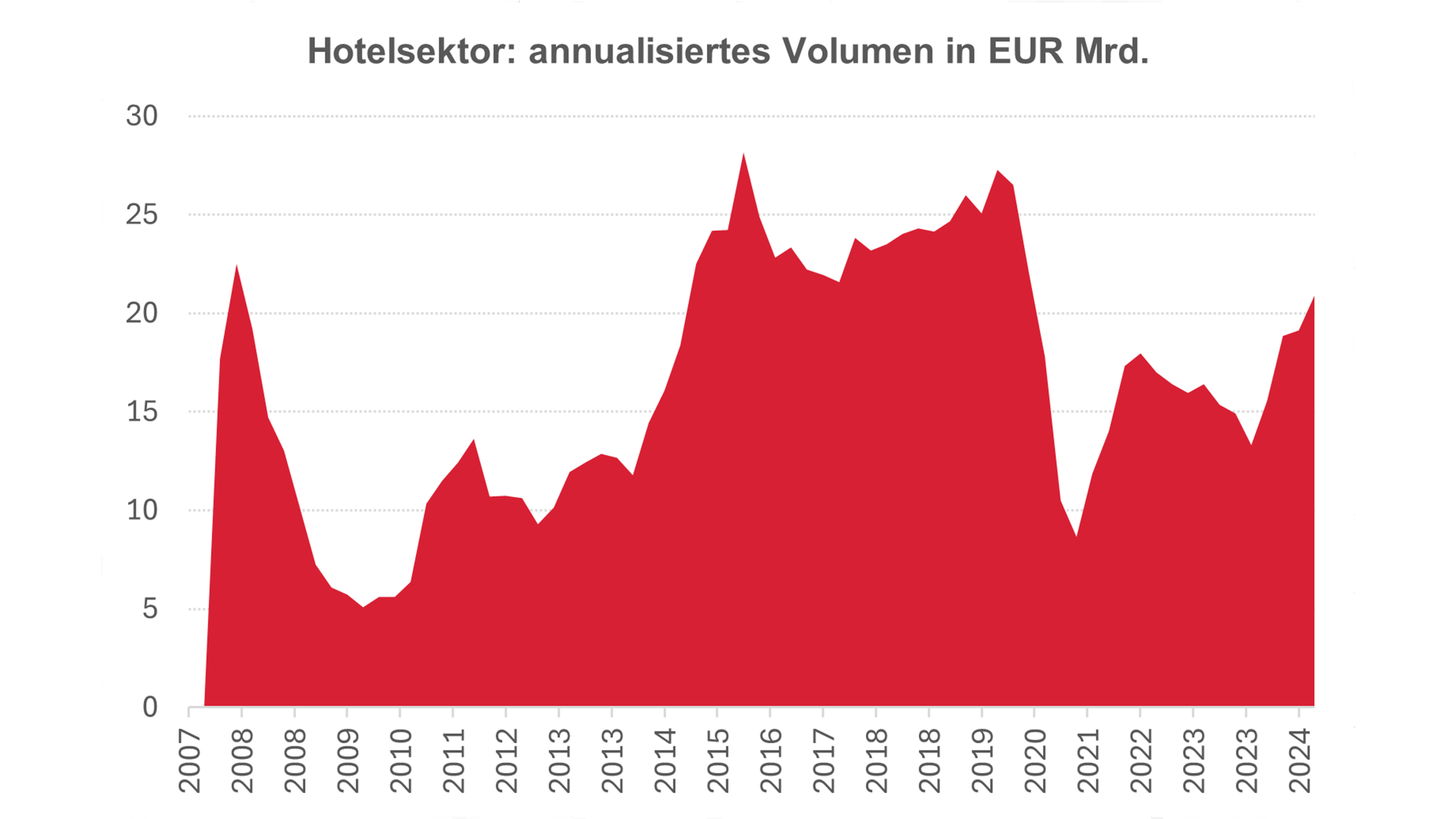

Zur Erinnerung: 2024 belief sich das Transaktionsvolumen im europäischen Hotelsektor auf EUR 20 Mrd. gegenüber EUR 13 Mrd. im Jahr zuvor. Das entspricht einer Zunahme um 25% gegenüber dem langfristigen Durchschnitt seit 2008. Wenig überraschend zählen Frankreich, Spanien und Italien zu den erfolgreichsten Gebieten (34% der Hotelinvestitionen 2024). Ausschlaggebend dafür sind zahlreiche beliebte Reiseziele, insbesondere seit dem Aufschwung des innereuropäischen Reiseverkehrs.

Unsere Einschätzung: Trotz des Gegenwinds zu Beginn des Jahres 2025 sind mittel- und langfristig keine Veränderungen der Performance des Sektors zu erwarten.

Der Hotelsektor in Zeiten von Trumpismus und Zöllen

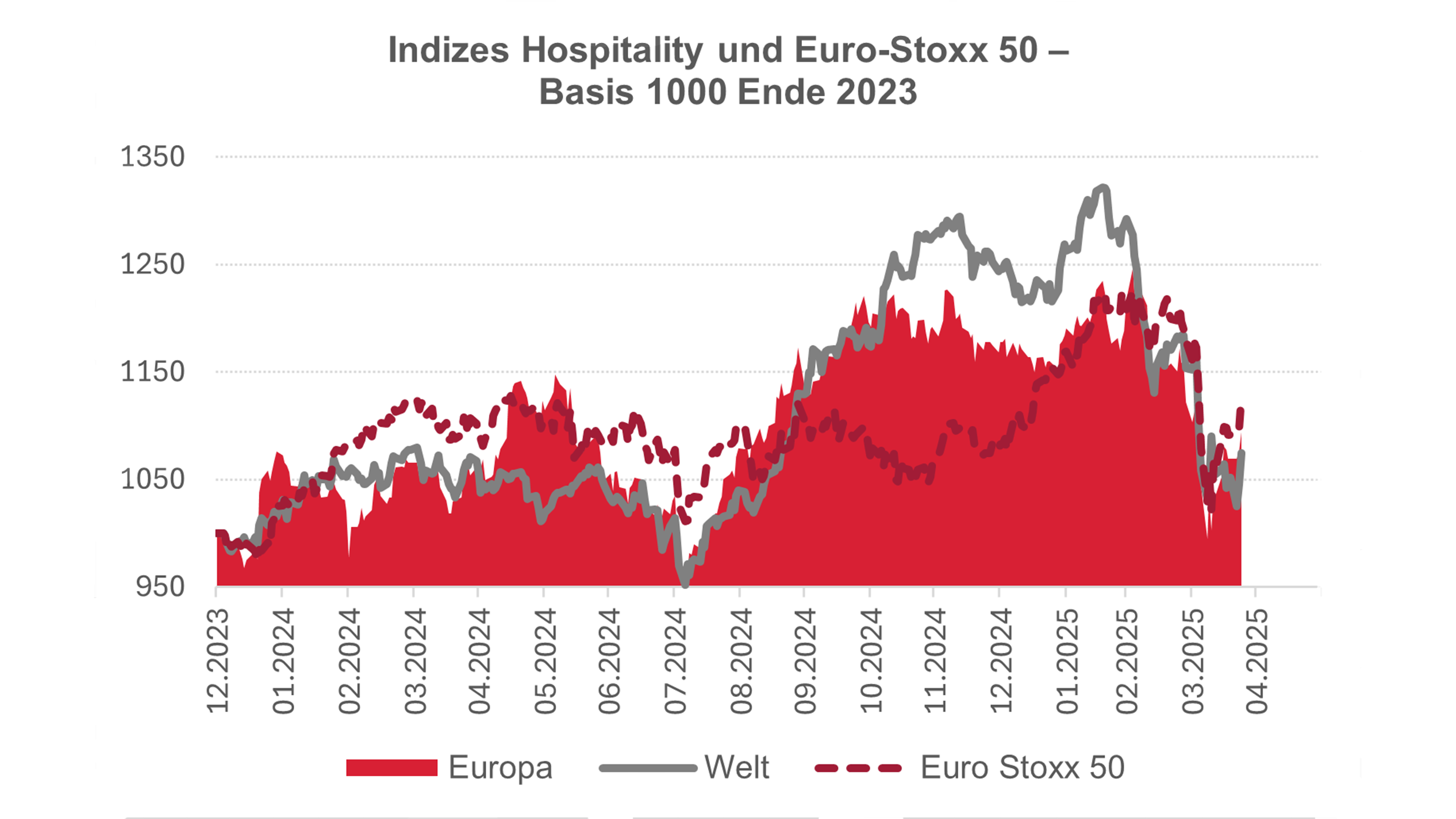

Zur Erinnerung: 2024 übertraf der MSCI-Hospitality-Index – der breiter gefasst ist als der reine Hotelsektor – den Euro Stoxx 50 deutlich (+17,8% gegenüber +8,2%), was auf die guten operativen Ergebnisse aller Branchenspezialisten zurückzuführen ist. Im Hotelsegment verzeichneten europäische Betreiber wie Accor, Covivio, Hotelim, Hotel Baverez, Lamp, Mhp, Mélia, Minor und Scandic einen Kursanstieg zwischen 8% und 50%.

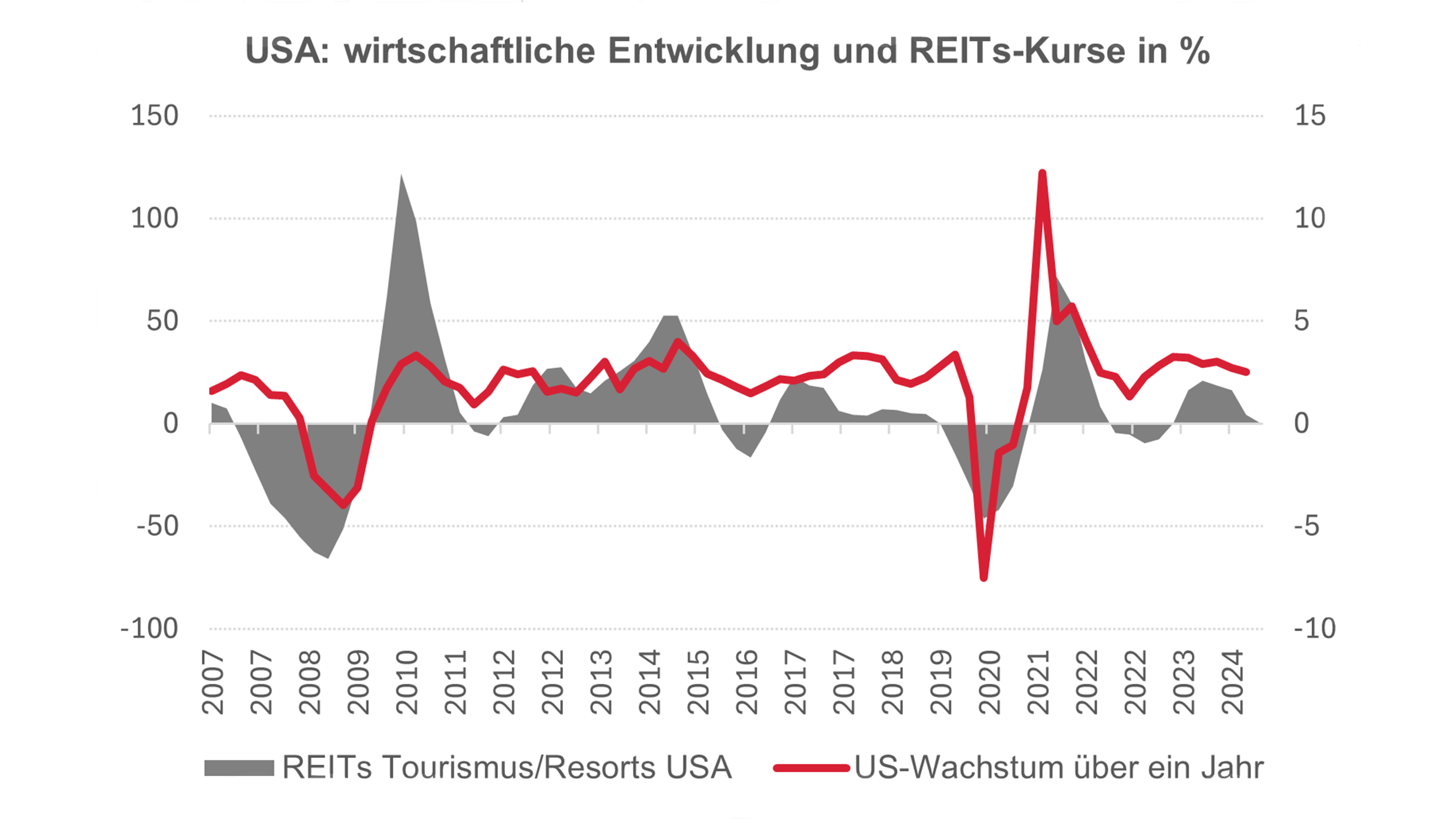

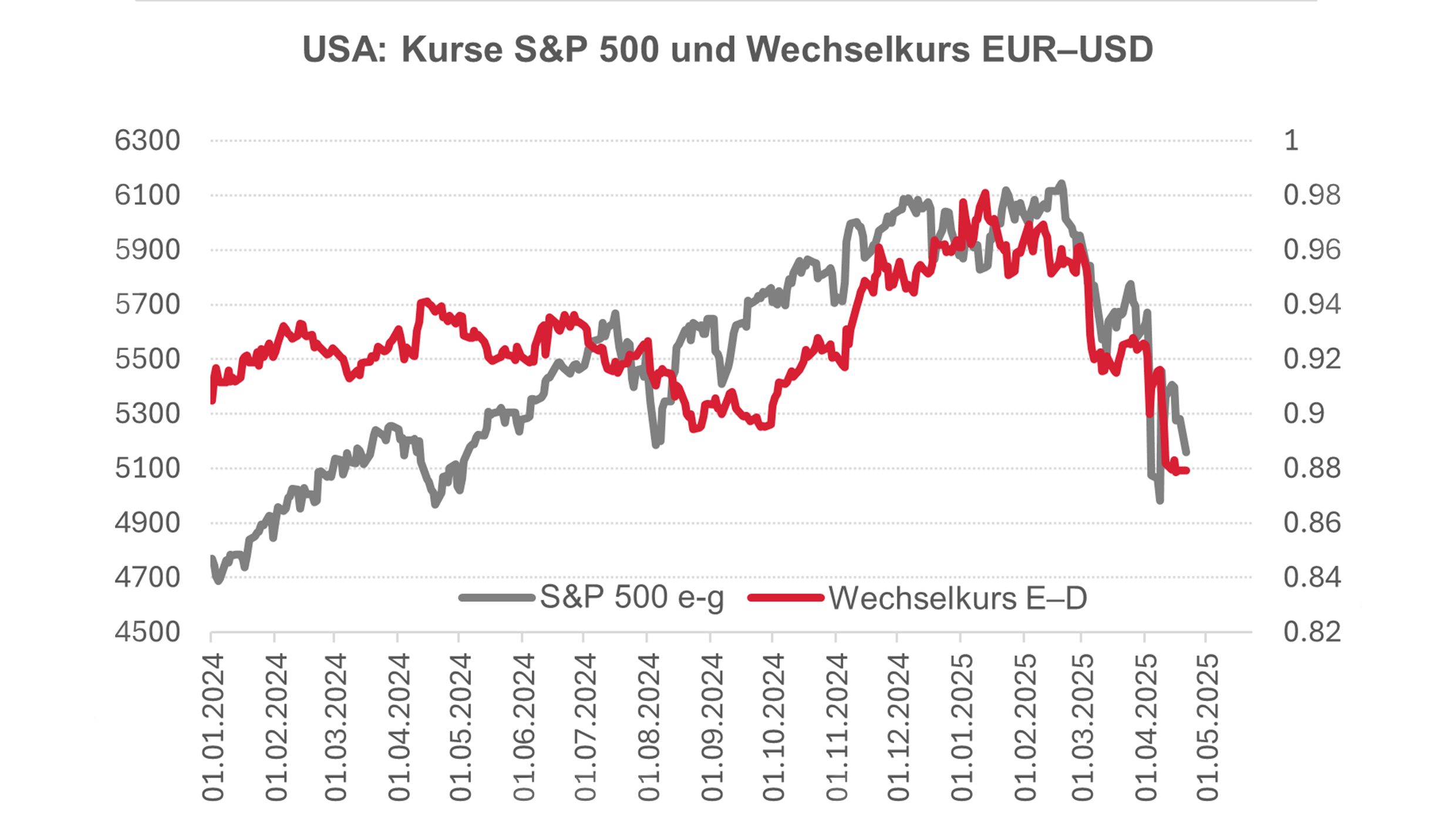

Wie lassen sich die Entwicklungen seit den Ankündigungen neuer Zölle einordnen? Zwar erholten sich die US-REIT-Indizes nach Einigungen mit Grossbritannien und China, doch seit Jahresbeginn verzeichnet der Index einen Rückgang von fast einem Drittel (21,2%). Im Vergleich dazu zeigt sich der europäische Hospitality-Index deutlich robuster. Diese unterschiedliche Entwicklung zwischen Europa und den USA lässt sich möglicherweise durch das mangelnde Vertrauen der Investoren in das US-Wachstumspotenzial für 2025 erklären – und durch die befürchteten negativen Auswirkungen auf den US-Tourismus im Fall einer Rezession. Langfristig besteht tatsächlich eine Korrelation von 0,58 zwischen den Indizes von auf Freizeit spezialisierten REITs und dem Wirtschaftswachstum in den USA.

Unsere Einschätzung: Der amerikanische Hotelsektor wird deutlich stärker unter Trumps Zöllen und Isolationismus leiden als der europäische – vor allem durch eine Abschwächung des US-Wachstums, was sich negativ auf die Kaufkraft der US-Haushalte auswirken dürfte.

Der europäische Hotelsektor und die Vorteile seiner Diversifizierung

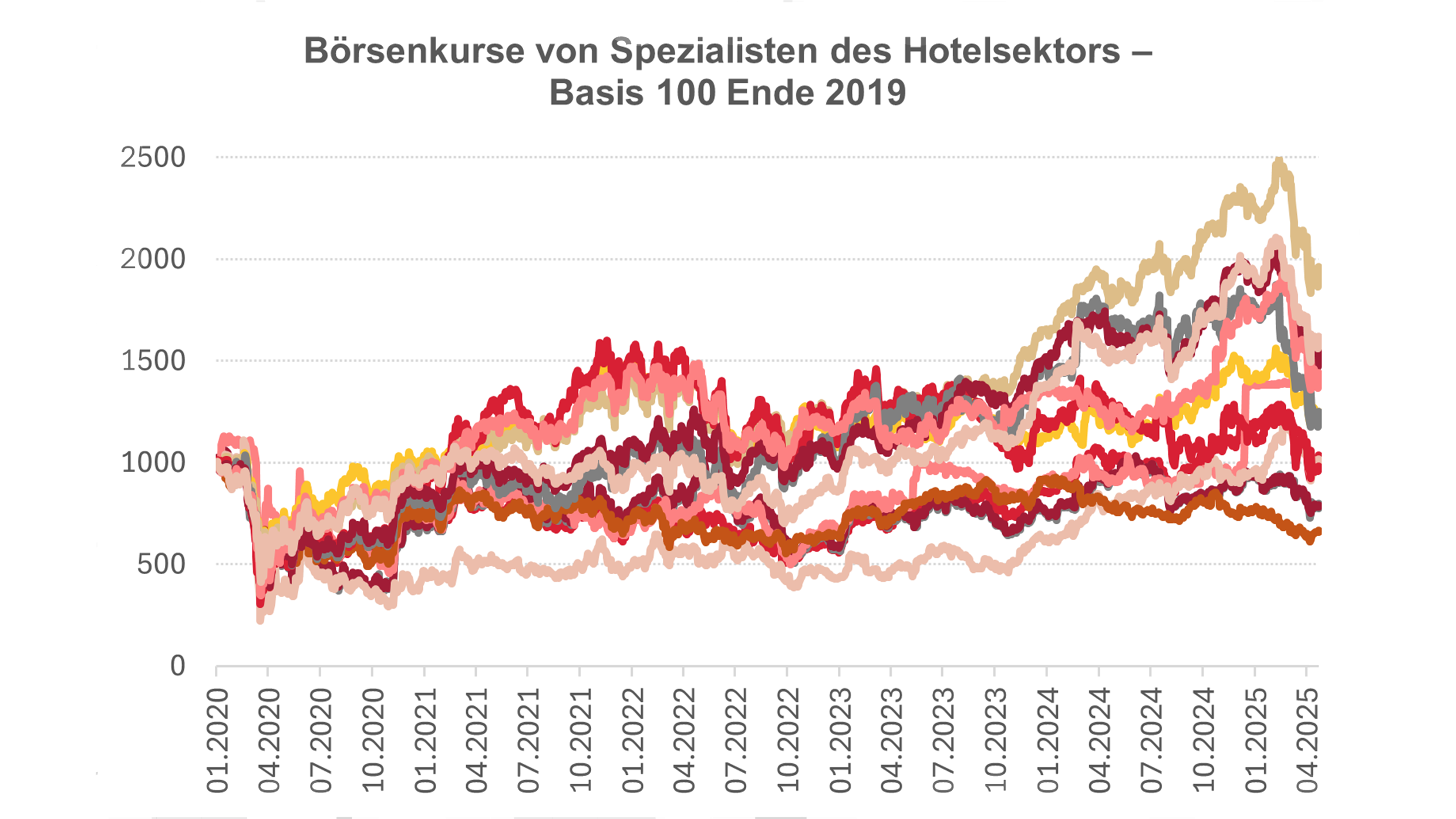

In Europa zeichnen sich einige Trends bei den Aktienkursen der Betreiber ab: Diejenigen mit mehrheitlich europäischer Ausrichtung erweisen sich als widerstandsfähiger. Anleger gehen davon aus, dass die von den USA verhängten Zölle den europäischen Tourismus nicht direkt beeinträchtigen werden – nicht zuletzt aufgrund der zunehmenden Regionalisierung des Handels, wie die nachfolgende Analyse zeigt.

Europa ist mit fast 1,8 Mrd. Übernachtungen weltweit die führende Tourismusdestination. Strukturell gelingt es der europäischen Hotelbranche weiterhin, ein ausgewogenes Verhältnis zwischen inländischem (50%) und ausländischem (50%) Tourismus zu halten – auch wenn die Verteilung je nach Land stark variiert, wie die untenstehende Grafik verdeutlicht. Die ausländische Nachfrage ist dabei geprägt von innereuropäischen Reisebewegungen (33%), die relativ gut über die Regionen verteilt sind.

Unsere Einschätzung: Stärke durch Einheit – jenseits politischer Grenzen. Der europäische Tourismus bildet für die Bürgerinnen und Bürger Europas eine einzige, unteilbare Realität. Europa ist nicht nur weltweit die führende Tourismusdestination, sondern vor allem das bevorzugte Reiseziel der Europäer selbst.

Der europäische Hotelsektor und die US-Kundschaft

Amerikanische Touristen machen weniger als 4% aller nichteuropäischen Touristen in Europa aus. Ihre Aufenthalte konzentrieren sich stark auf Italien (19%), Spanien (12%), Frankreich (11%), Deutschland (7%), Irland (6,2%) und in geringerem Mass auf Griechenland (5,6%), Portugal (4,6 %) und die Niederlande (4%). Dennoch ist der US-Tourismus in den vergangenen zwei Jahren stark gewachsen. Die Zahl der Übernachtungen liegt deutlich über dem Niveau von 2019: bei +68% in Portugal, +46% in Griechenland, +27% in Italien, +18% in Spanien und +17% in den Niederlanden, um nur einige zu nennen. Für diese Destinationen ist das Risiko eines Rückgangs der US-Kundschaft real, und die damit verbundenen Sorgen sind berechtigt.

Was die Hotelauslastung betrifft, so konzentrieren sich die Aufenthalte amerikanischer Touristen vor allem auf gehobenere Segmente. Die Analyse von Langzeitdaten weist auf einen positiven Zusammenhang zwischen der Zunahme der Übernachtungen in Europa und der Aufwertung des US-Dollars gegenüber dem Euro hin. Die jüngste Abwertung des Dollars gegenüber dem Euro (–10% seit Januar 2025) in Verbindung mit einem Rückgang des Finanzkraft US-amerikanischer Haushalte (–16 % des S&P 500) dürfte sich negativ auf die Auslastung von High-End-Hotels auswirken, wie eine ökonometrische Analyse zeigt. Konkret gilt: Je höher der Referenzpreis eines Hotelzimmers oder die Lebenshaltungskosten, desto stärker wirkt sich der Wechselkurs auf die Übernachtungszahlen aus. Das bedeutet, dass das High-End-Segment in Frankreich und Italien stärker betroffen wäre als dasjenige in Spanien oder Portugal. Die geringere Preiselastizität in Spanien und Portugal lässt sich – über Unterkunft und Klima hinaus – durch das insgesamt bessere Preis-Leistungs-Verhältnis dieser beiden Destinationen erklären. Im sehr hochpreisigen Segment («Paläste», Fünf-Sterne-Luxushotels und vergleichbare Kategorien) ist die Wechselkurselastizität, gemessen am durchschnittlich bezahlten Preis für eine Suite, hingegen vergleichsweise gering.

Die Einführung von Zöllen könnte sich zudem negativ auf die Geschäftsreisetätigkeit in Frankreich und Italien auswirken, da diese Länder engere Handelsbeziehungen mit den USA pflegen.

Unsere Einschätzung: Das Ausbleiben amerikanischer Kundschaft könnte auf bestimmte Destinationen einen abkühlenden Effekt haben. Mit einem proaktiven und pragmatischen Vorgehen könnten die Betreiber ihren Umsatz pro verfügbarem Zimmer (RevPAR) jedoch stabilisieren – etwa durch eine Senkung des durchschnittlichen Zimmerpreises und eine Steigerung der Auslastung 2025, bei ansonsten unveränderten Bedingungen, um eine kaufkräftigere europäische Klientel anzusprechen.

Quellen der Grafikdaten: RCA, Bloomberg, Swiss Life Asset Managers