Les annonces de Donald Trump le 2 avril, suite au « Liberation Day », ont fortement affecté les marchés, en particulier le dollar et les bons du trésor américain. En période d’incertitude persistante, une analyse solide s’impose pour évaluer l’impact sur le secteur hôtelier.

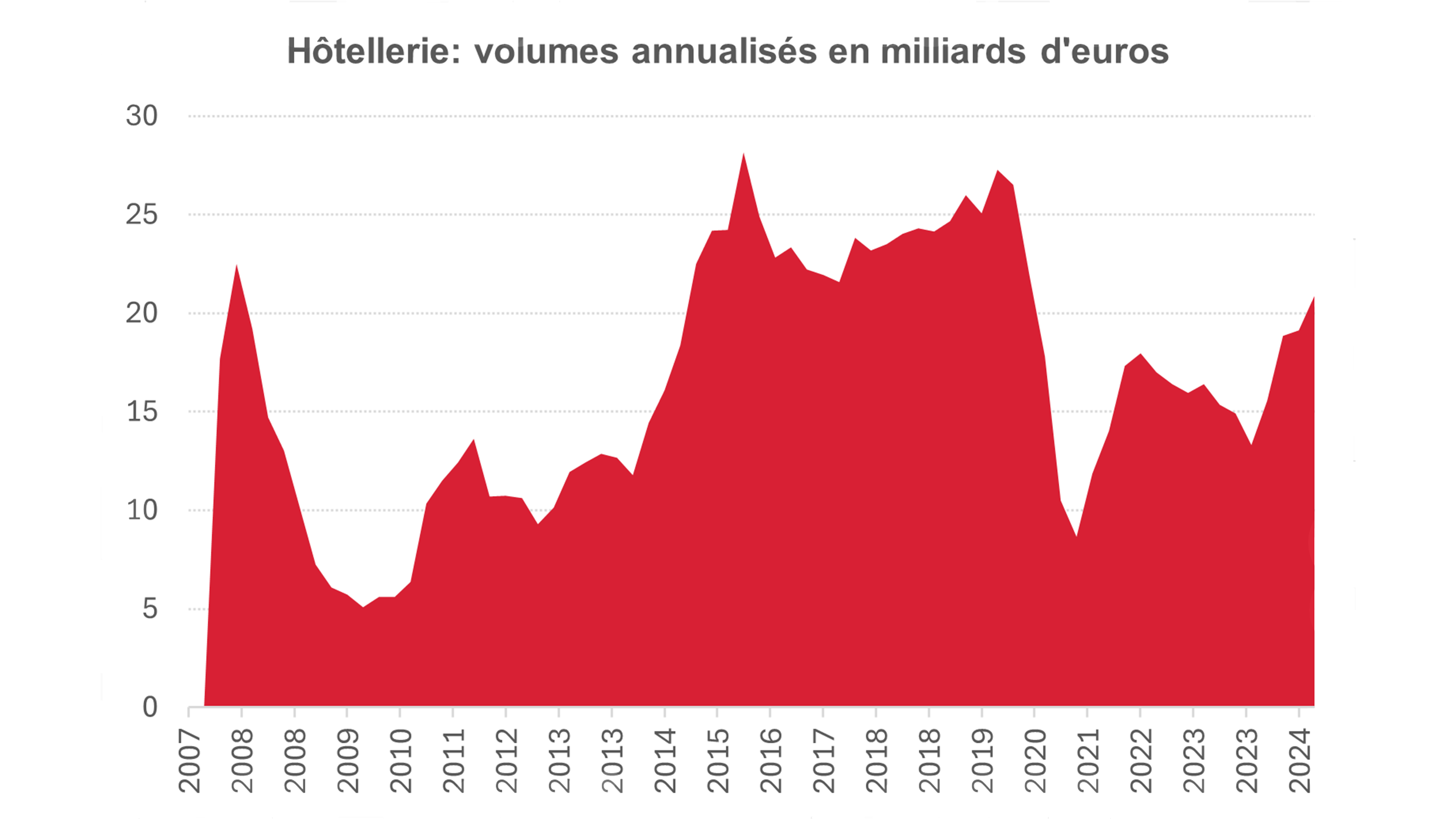

Pour rappel, en 2024, les volumes de transactions dans l’hôtellerie européenne sont ressortis à 20 milliards d’euros contre 13 milliards en 2023, en hausse de 25% par rapport à leur moyenne de long terme depuis 2008. Sans surprise, les périmètres géographiques les plus gagnants sont la France, l’Espagne, l’Italie (34% de l’investissement hôtelier en 2024) en lien avec des destinations prisées, notamment depuis l’accélération des voyages inter-européens.

Notre conviction : pas de changement à l’horizon en termes de conviction sur les performances du secteur à moyen et long terme en dépit des vents contraires de ce début d’année 2025.

L’hôtellerie à l’heure du Trumpisme et des tarifs douaniers

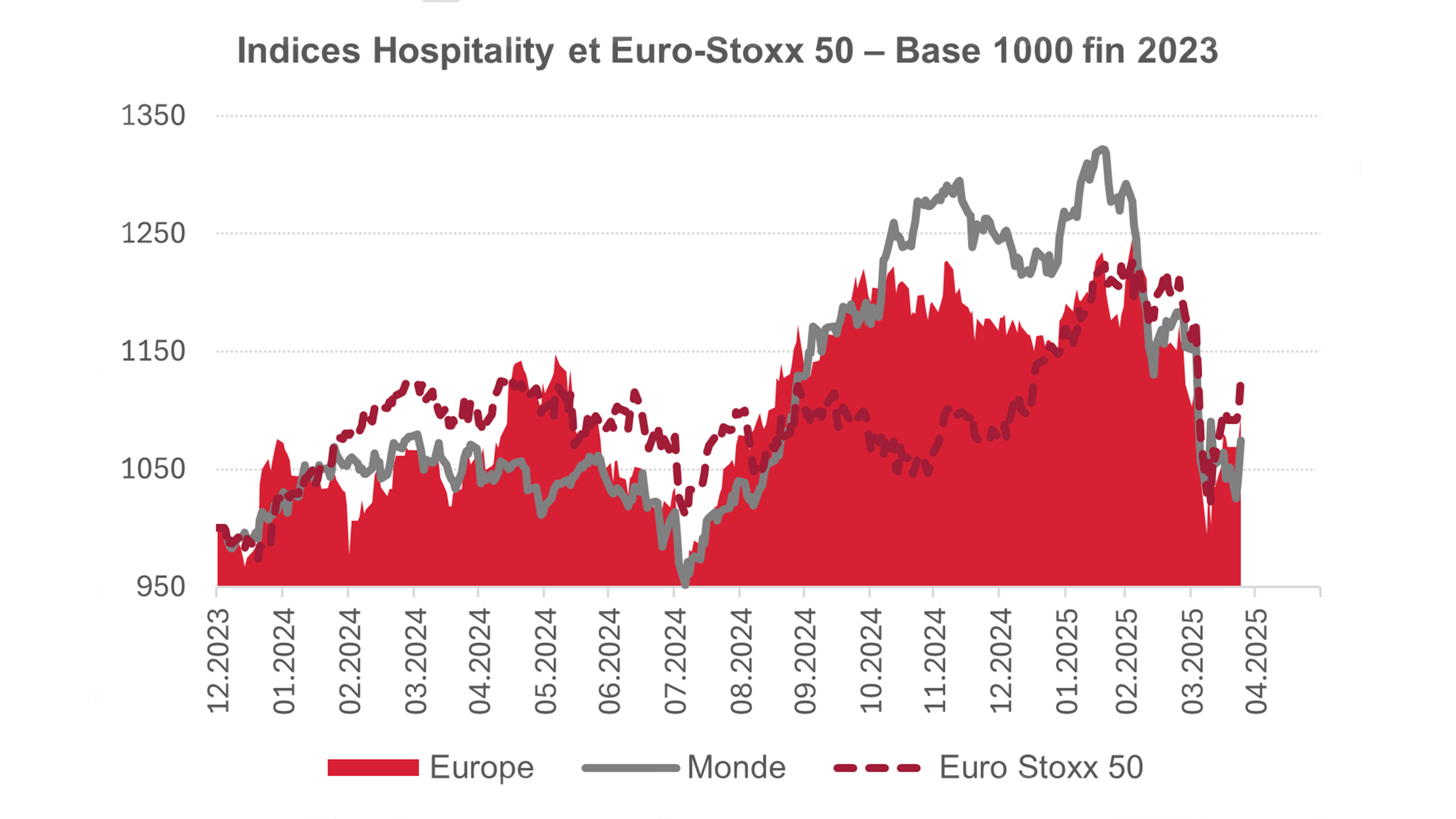

Pour rappel, en 2024, l’indice boursier MSCI du secteur de l’Hospitality, plus large que le seul secteur hôtelier, a surperformé l’indice Euro Stoxx 50 (+17,8% contre +8,2%) en regard des bons résultats opérationnels de l’ensemble des spécialistes. Sur le segment de l’hôtellerie, les opérateurs Européens, tels Accor, Covivio, Hotelim, Hotel Baverez, Lamp, Mhp, Mélia, Minor, Scandic ont enregistré une hausse de leurs cours entre 8% et 50%.

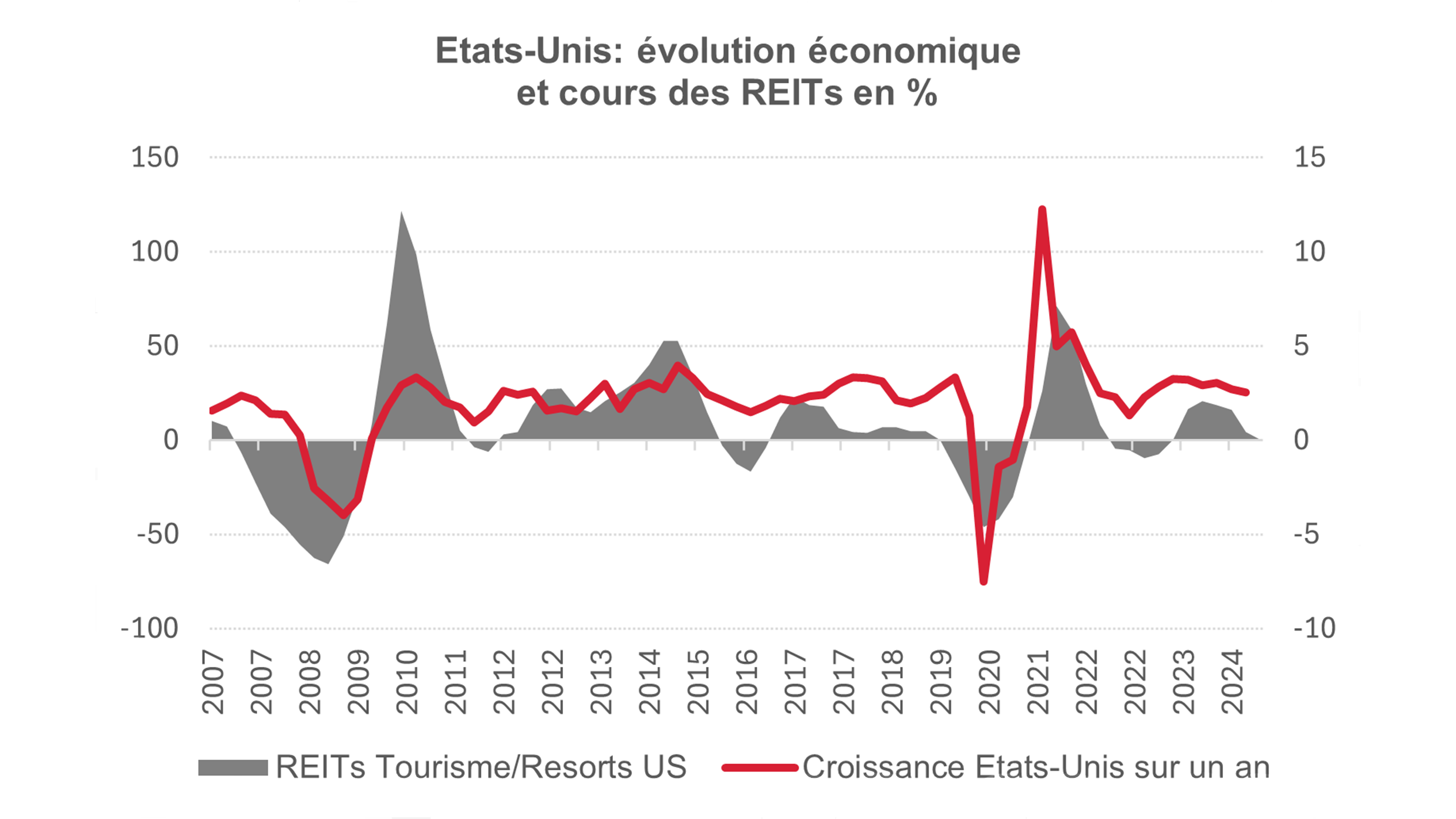

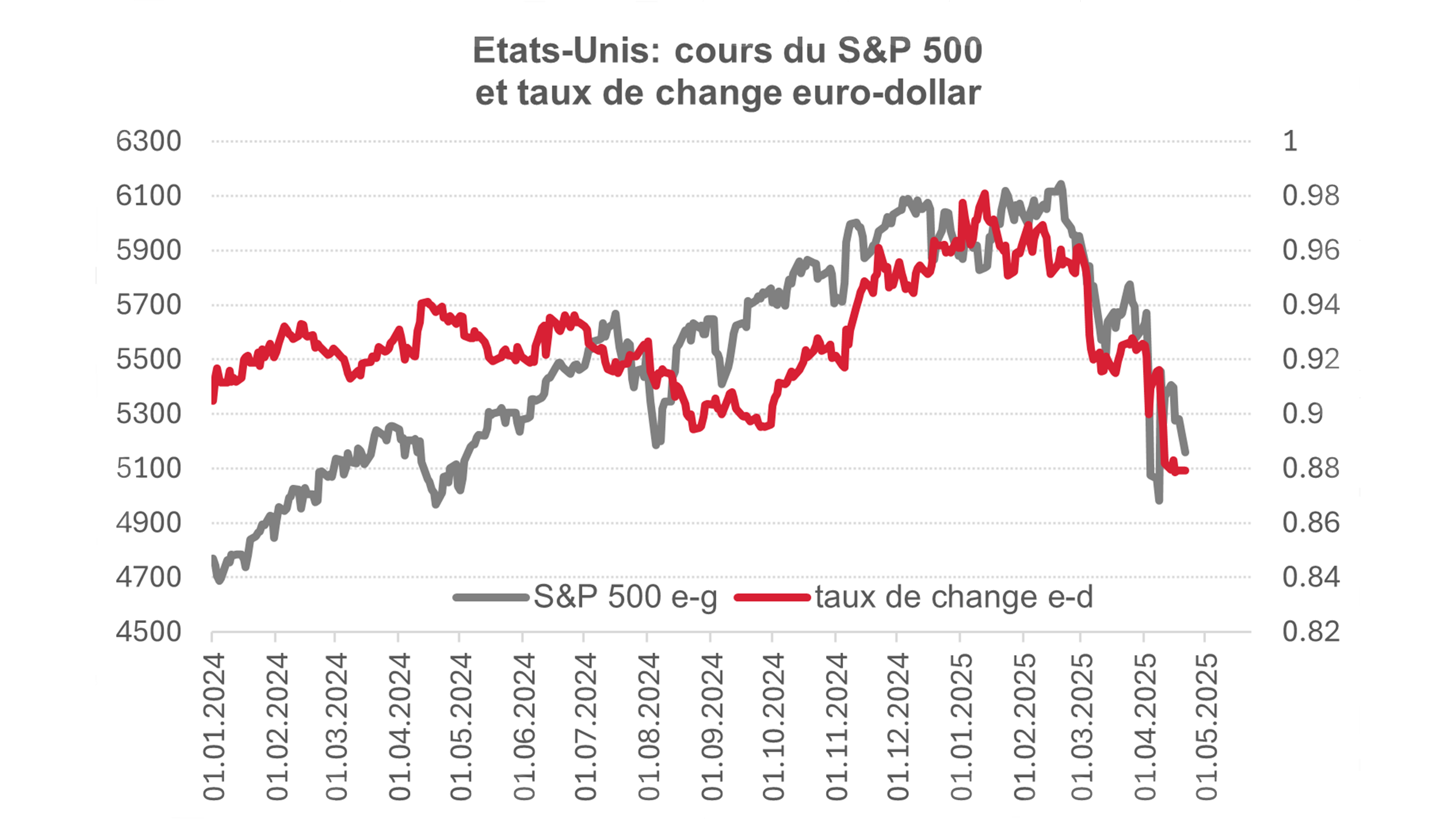

Que peut-on dire des tendances qui se dégagent depuis les annonces sur les tarifs douaniers ? Certes, les indices REITs des Etats-Unis, se sont redressés après les accords avec le Royaume-Uni et la Chine, mais l’indice est en retrait de près d’un tiers (21,2%) depuis le début de l’année alors que l’indice Hospitality Européen reste bien mieux orientée. Cette différence d’appréciation entre l’Europe et les Etats-Unis s’expliquerait par une défiance des investisseurs sur le potentiel de la croissance américaine en 2025 et son impact négatif sur le tourisme aux Etats-Unis, en cas de récession : sur longue période, il existe en effet une corrélation de 0,58 entre les indices des REITs spécialisées dans le loisir et la croissance économique américaine.

Notre conviction : l’Hôtellerie américaine souffrirait beaucoup plus que l’hôtellerie européenne de la politique tarifaire et de l’isolationnisme de Donald Trump, par le biais d’un ralentissement de la croissance américaine qui pèserait sur le pouvoir d’achat des ménages américains.

L’hôtellerie européenne et l’avantage de sa diversification

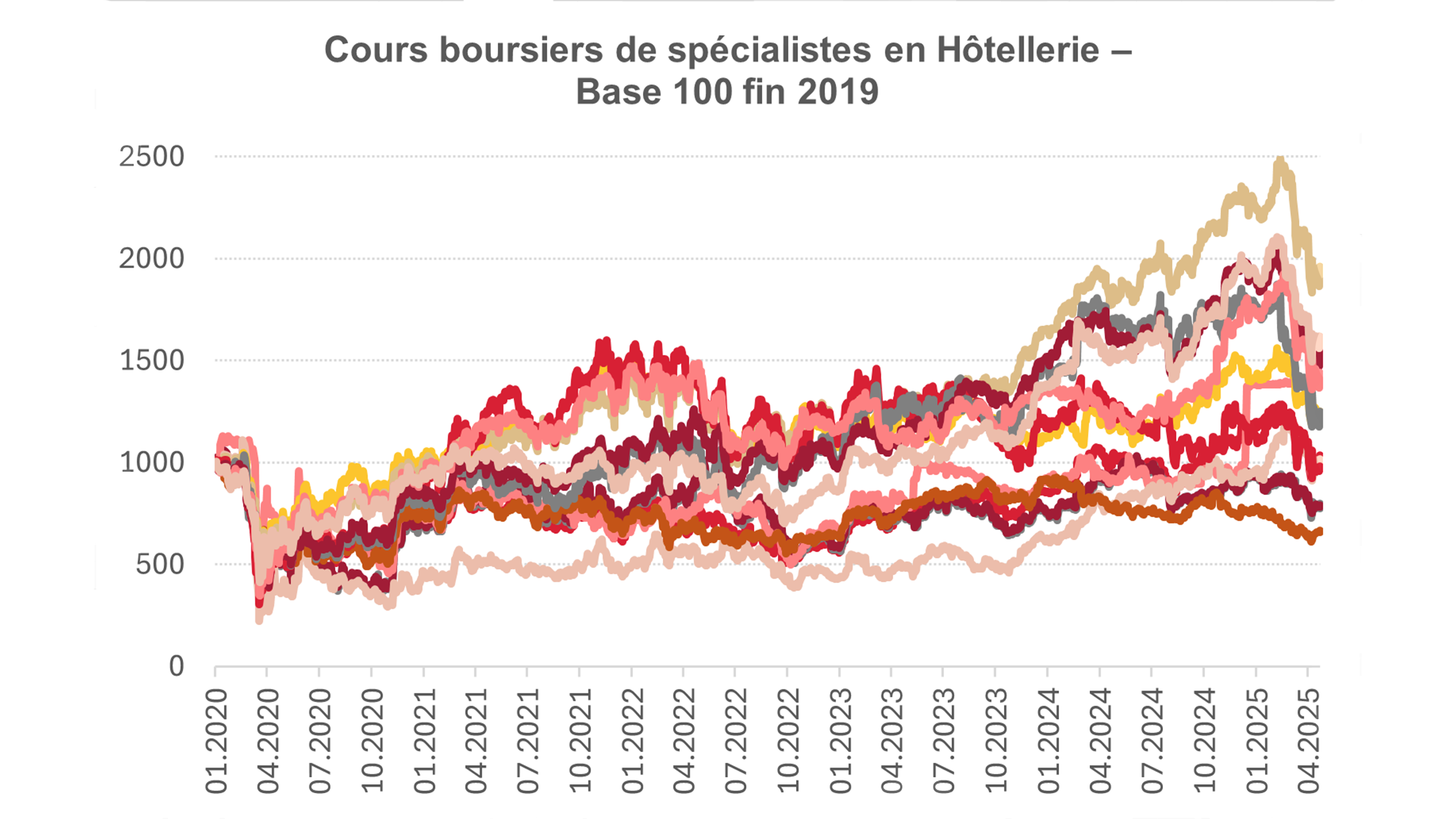

En Europe, du côté des cours boursiers des opérateurs, quelques tendances se dégagent : les opérateurs avec une exposition majoritairement européenne paraitraient mieux résister. Les investisseurs anticiperaient que les tarifs douaniers imposés par les Etats-Unis, n’affecteraient pas directement le tourisme en Europe, compte tenu de la régionalisation des échanges comme l’analyse ci-après le suggère.

L’Europe est la première destination touristique mondiale avec près de 1,8 milliards de nuitées dans les hôtels. Structurellement, l’hôtellerie européenne associe toujours un bon équilibre entre tourisme domestique (50%) et tourisme étranger (50%), même si la distribution par pays est relativement différenciée par pays, comme en témoigne la représentation graphique ci-dessous. Cette demande étrangère se caractérise par des flux intereuropéens pour 33%, relativement bien diversifiés entre les différentes géographies.

Notre conviction : l’Union fait la force, au-delà d’une Europe politique, l’Europe du tourisme est bien une et indivisible pour les ressortissants européens : l’Europe est la première destination des Européens et pas uniquement la première destination de tourisme mondiale.

L’hôtellerie européenne et la clientèle américaine

Les touristes américains représentent moins de 4% de l’ensemble des touristes non-européens en Europe : leurs séjours sont très concentrés en Italie (19%), en Espagne (12%), en France (11%), en Allemagne (7%), en Irlande (6,2%) et dans une moindre mesure en Grèce (5,6%), au Portugal (4,6%) et aux Pays-Bas (4%). Toutefois, le tourisme américain a très fortement progressé au cours de ces deux dernières années, associant des nuitées bien supérieures à leur niveau de 2019 : +68% au Portugal, +46% en Grèce par exemple, +27% en Italie, +18% en Espagne, +17% aux Pays-Bas, pour ne citer que ces pays. Pour ces destinations, le risque d’une moindre clientèle américaine est bien réel et les inquiétudes sont légitimes.

En termes de fréquentation hôtelière, les séjours loisirs des Américains se concentrent essentiellement sur des segments plutôt haut de gamme ; l’analyse des données sur longue période suggèrent une relation positive entre croissance des séjours en Europe et appréciation du dollar vis-à-vis de l’euro. Aussi, la dépréciation du taux de change américain vis-à-vis de l’euro (–10% depuis janvier 2025) combinée à une baisse de la richesse financière des ménages américains (–16% du S&P 500) impacteraient négativement les taux d’occupation des hôtels haut de gamme, tel que le suggère une analyse économétrique. Plus spécifiquement, l’élasticité des nuitées au taux de change est d’autant plus grande que le prix de référence de la chambre ou le coût de la vie est élevé : en d’autres termes, l’hôtellerie haut de gamme en France et l’Italie seraient plus impactés que l’hôtellerie haut de gamme espagnole ou portugaise. Le facteur sous-jacent à cette plus faible élasticité prix en Espagne ainsi qu’au Portugal s’explique par la meilleure « value for money » qu’offre ces deux destinations en dehors de l’hébergement et du climat. Quant aux séjours sur le segment très haut de gamme (palaces, les cinq étoiles de luxe et autres classifications assimilées), l’élasticité au taux de change serait relativement faible au regard du prix moyen payé pour une suite.

La mise en place de tarifs douaniers aurait un impact potentiellement plus négatif sur la demande d’affaires en France et en Italie, ou les relations commerciales sont plus denses avec les Etats-Unis.

Notre conviction : le manque de la clientèle américaine aurait l’effet d’un « coup de froid » pour certaines destinations. Néanmoins, par anticipation et pragmatisme, les opérateurs pourraient piloter leur chiffre d'affaires d’hébergement (RevPAR) via une diminution de leur prix moyen et une augmentation de leur taux d’occupation en 2025, toutes choses égales par ailleurs, afin de capter une population européenne plus haut de gamme.

Sources des donnée graphiques : RCA, Bloomberg, Swiss Life Asset Managers