Frankreich, eines der beliebtesten Reiseziele weltweit, zeigt sich seit der Gesundheitskrise sehr robust: Bei den Nachfrageerwartungen drehte der Gegenwind auf Rückenwind. 2023 verzeichnete der französische Hotelsektor erneut eine aussergewöhnliche Performance.

Diese aussergewöhnliche Performance wurde gestützt durch die in- und ausländische Nachfrage. Laut Daten von In-Extenso von Mitte Februar 2024 stieg die Auslastung 2023 gegenüber 2022 um 3%, wobei der durchschnittliche Zimmerertrag um 7% zulegte.

Ausgezeichnete Kennzahlen

Trotz Inflation und abflauender Konjunktur entwickelten sich viele französische Destinationen und Segmente gut. Eine der wichtigsten Kennzahlen, der Umsatz pro verfügbarem Zimmer (RevPAR), erhöhte sich in Frankreich im Jahresvergleich um 10% und gegenüber 2019 gar um über 19%.

2023 blieb die Performance, gemessen an den Durchschnittspreisen nach Typologie, in allen Segmenten positiv: Eine eingehende Analyse deutet darauf hin, dass sich die Performanceunterschiede gegenüber 20221 verringert haben. Auch die Auslastung stieg gegenüber 2022 an: Sie reichte von 1% bis 5%, wobei nach wie vor grosse Unterschiede zwischen Luxus- und Super-Economy-Hotels bestehen. Erfreulich waren auch die laufend zunehmenden Erträge: 12% im High-End- und im Luxussegment (2022: 13% bzw. 11%), 11% im Mittelklassesegment (2022: 8%) und 7% im Billigsegment (2022: 9%). Das Super-Economy-Segment verzeichnete einen Anstieg von 10% (2022: 1%). Diese Erholung ist auf den Rugby-Weltcup und die steigende Nachfrage von Reisenden zurückzuführen, die in einem schwierigeren Umfeld Geld sparen mussten. Generell zeigen Studien, dass in Zeiten von Rezessionen das Super-Economy- und das Billigsegment die Nase vorn haben: Statt aufs Reisen zu verzichten, geben Touristinnen und Touristen lieber weniger für die Unterkunft aus.

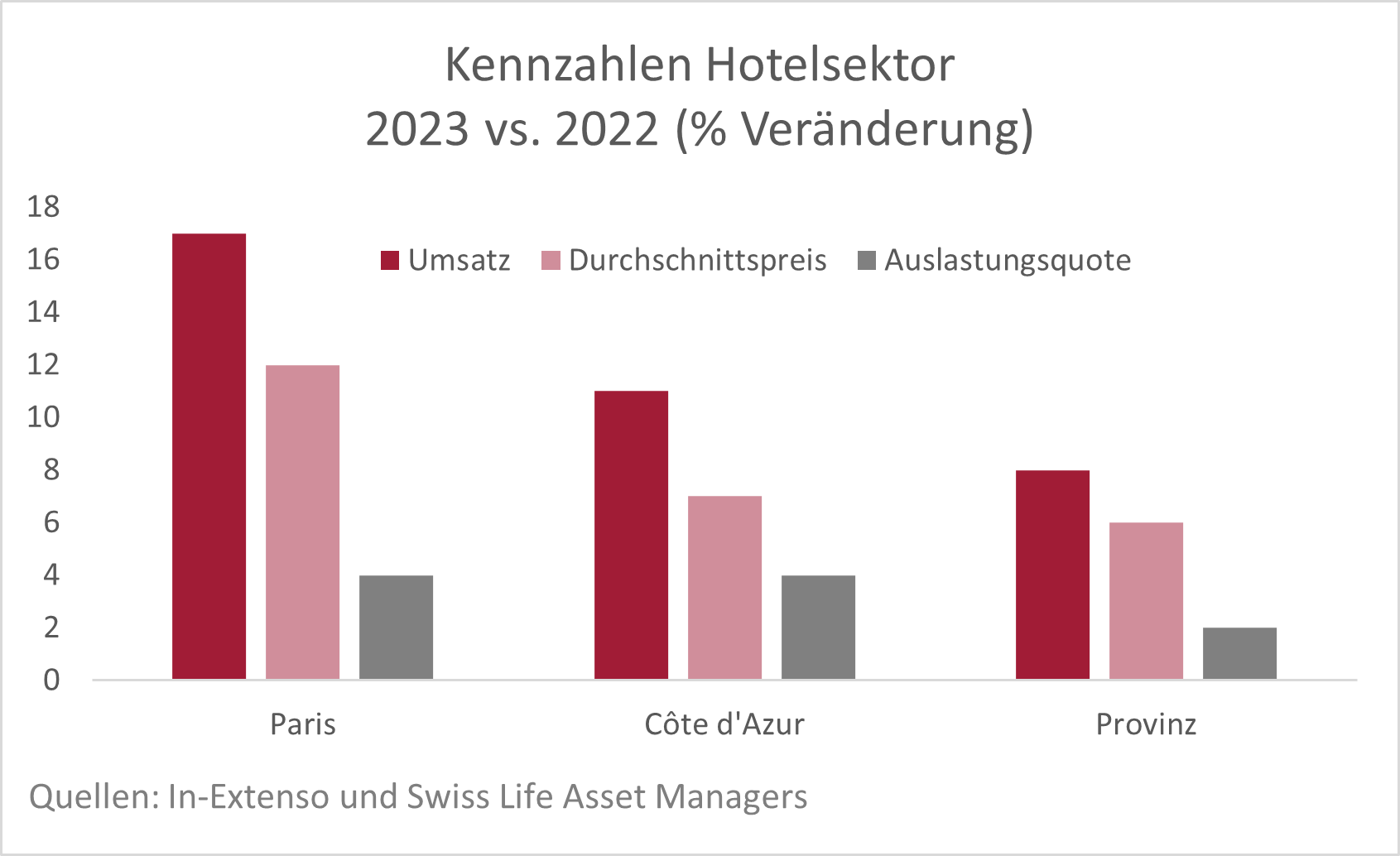

Wenig überraschend stiegen die Umsätze in Paris mit 17% weiterhin am stärksten (2022: 18%), begünstigt durch den Rugby-Effekt und durch verlängerte Wochenenden, die für Paris, die Stadt der Lichter und der Verliebten, immer vorteilhaft ausfallen. Auch an der Côte d’Azur nahm der Umsatz um 11% zu (2022: 18%) und in der Provinz um 8% (2022: 7%). Dies ist auf die gute Nachfrage durch Touristen und Touristinnen aus dem Ausland zurückzuführen. Eine für US-Touristen günstige Euro-Dollar-Parität kommt in der Regel dem High-End- und dem Luxussegment zugute, so auch 2023.

Strategische Schlüsseltrends

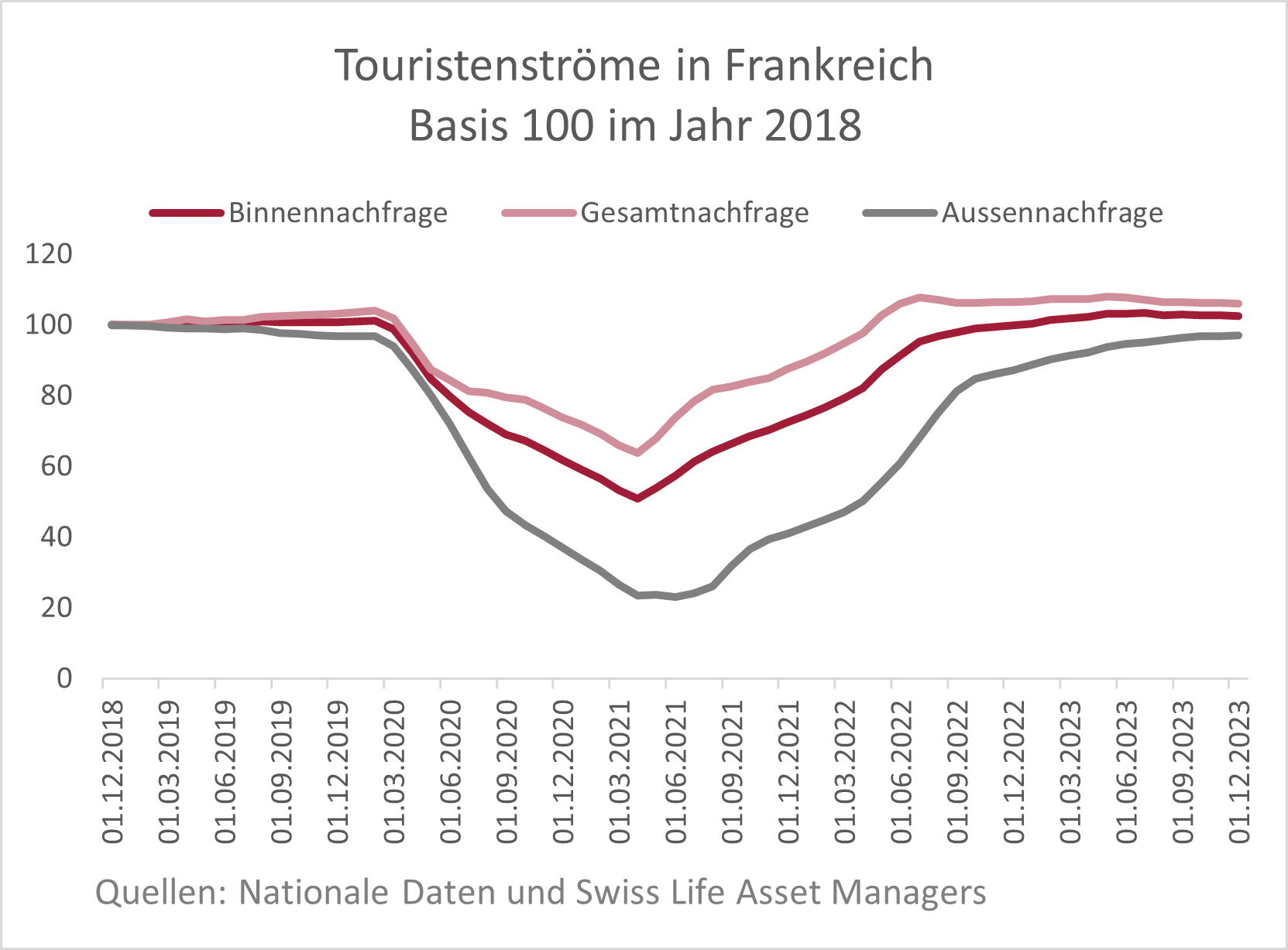

Neben diesen positiven Zahlen ist es zur mittel- und langfristigen Einschätzung des Potenzials des Sektors wichtig, die Dynamik dahinter zu verstehen. So zeigte sich der französische Hotelsektor sehr flexibel und passte sich den neuen Anforderungen in Bezug auf Nachfrage, Lifestyle, Bleisure und ökologische Verantwortung an. Strukturelle Veränderungen, darunter auch hybrides Arbeiten, führten zu einer grösseren Nachfrage bei inländischen und europäischen Reisenden; das förderte letztlich die Auslastungsquote. Dieses neue Verhalten glich die in der Vergangenheit beobachteten traditionellen saisonalen Spitzenwerte aus. Andere grosse Veränderungen, darunter das geopolitische Risiko und die Beschleunigung des Klimawandels, begünstigen einen stärker innereuropäisch ausgerichteten Tourismus: Frankreich, Spanien und Italien sind dabei die grossen Gewinner – wobei dieses Trio bei Ankünften und Übernachtungen von Touristen schon immer zu den Spitzenreitern gehörte.

Am Transaktionsmarkt büsste der französische Hotelmarkt, trotz stark abflauender Volumen wie in anderen Märkten auch, nicht an Beliebtheit ein. Im Jahr 2023 kauften institutionelle Anleger vor dem Hintergrund der Produktknappheit und steigender Finanzierungskosten eher kleinere Posten und weniger Portfolios. Eine wesentliche Veränderung gegenüber früher ist die starke Präsenz von internationalen Anlegern, Staatsfonds und Pensionskassen, die sich in einem Sektor mit soliden langfristigen Fundamentaldaten positionieren wollen: Der Sektor bietet eine höhere Nachfrage aus Europa, ein stark diversifiziertes Angebot (in Bezug auf Kennzahlen, Umfang, Standorte) und eine im Vergleich zu anderen europäischen Ländern eingeschränktere Pipeline. Die Möglichkeit, unterschiedliche Risikoprofile standortübergreifend miteinander zu kombinieren, entspricht einer Diversifikationsstrategie.

Insgesamt wurden in Frankreich gemäss JLL-Daten EUR 2,2 Milliarden an Hotels gehandelt. Das ist gleich viel wie 2022, also 18% des Gesamtvolumens der EUR 12 Milliarden an Transaktionen, die über das Jahr im Bereich von Gewerbeimmobilien verzeichnet wurden. Rückblickend entspricht dieses Niveau dem Zehnjahresdurchschnitt. Mit Ausnahme des Jahres 2020, dem Jahr der Pandemie, erklärt in der Regel der Mangel an Produkten die Volatilität des Investitionsvolumens in Frankreich.

Es wird auch eine neue Strategie beobachtet: Verwaltungsverträge setzen sich gegenüber herkömmlichen Mietverträgen zunehmend durch. Die Anleger sind sich bewusst, dass die Strategie, Handelsgewinne von Hotels zu teilen, die Gesamtperformance steigern und für attraktive Renditen des gesamten Immobilienportfolios sorgen kann. Es liegt auf der Hand, dass in einem Umfeld, in dem die Zinsen höher bleiben werden als im vergangenen Jahrzehnt, die Generierung von Erträgen über die Indexierung hinaus besonders gefragt sein wird. Infolgedessen ist die Prämie bei den Kapitalisierungssätzen zwischen Miet- und Verwaltungsverträgen jüngst gesunken. Obwohl der Anstieg der Kapitalisierungssätze nach dem Anstieg der langfristigen Zinsen registriert wurde, war der durchschnittliche Renditenanstieg im Sektor im Vergleich zu traditionelleren Sektoren wie Büro oder Logistik stark beschränkt.

Dank der Olympischen Spiele dürfte 2024 ein neues Spitzenjahr für die französische Hotellerie werden. Wir sind überzeugt, dass sich der Hotelsektor in Frankreich zu einer klassischen Anlageklasse entwickeln wird, da er, durch eine starke Regulierung gut geschützt, höhere Erträge liefern kann.

1Der High-End- und der Luxus-Markt verzeichneten einen erneuten Anstieg des durchschnittlichen Zimmerertrags um 7% (27% vs. 2019), das mittlere Segment einen Anstieg von 8% (15% 2022 vs. 2019) und das Billigsegment einen Anstieg von 7% (2022: 10%), während der durchschnittliche Zimmerertrag im Super-Economy-Segment um 9% zulegte (11% 2022 vs. 2019).