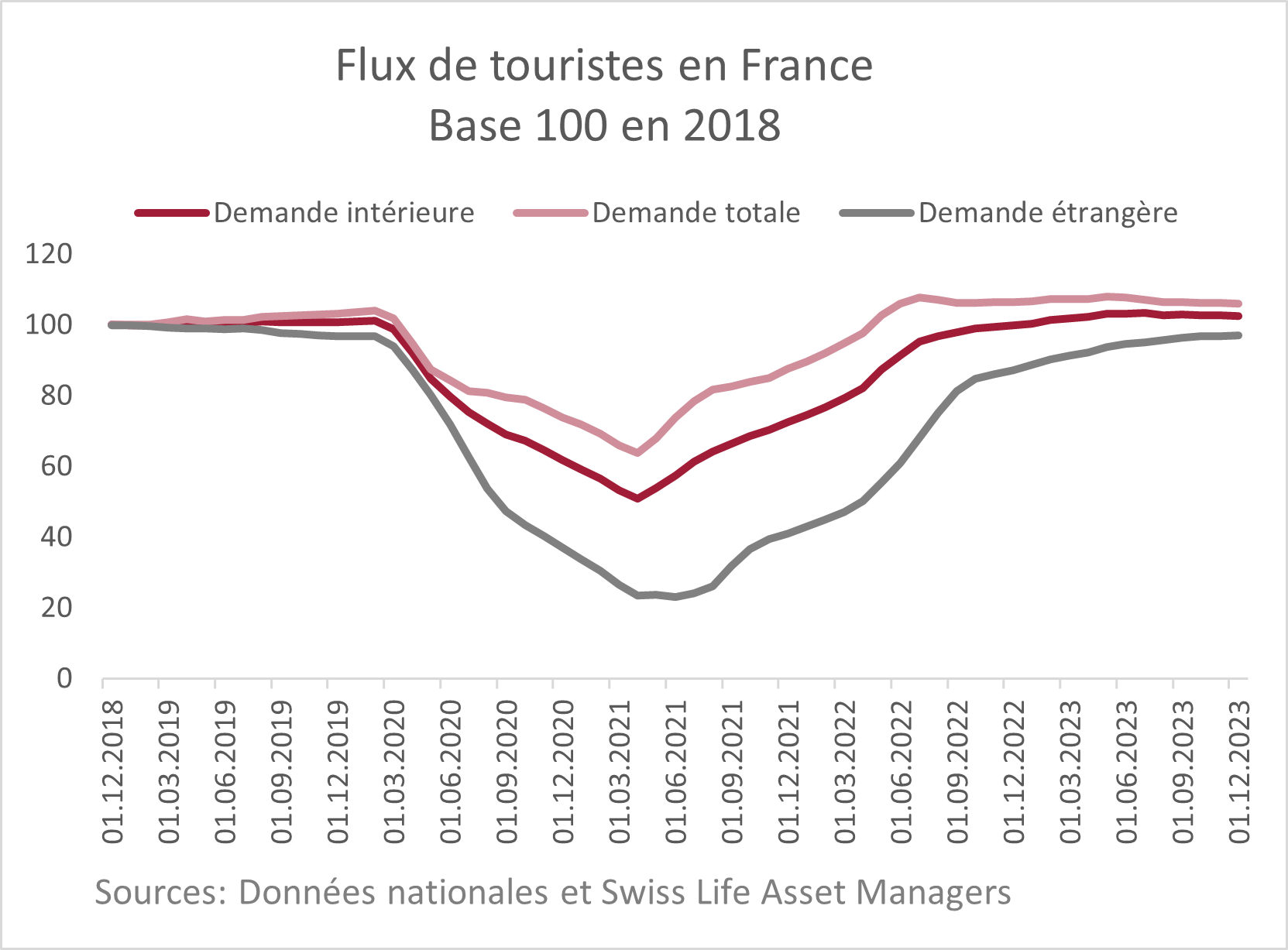

La France, une des premières destinations mondiales, a su tirer son épingle du jeu depuis la crise sanitaire, démontrant sa résilience et sa capacité à innover en dépit de vents contraires. En 2023, le secteur hôtelier français a de nouveau enregistré des performances exceptionnelles.

Ces performances exceptionnelles ont été soutenues par la demande domestique et internationale. Selon les données d’In-Extenso, disponibles à la mi-février 2024, le taux d’occupation en 2023 a progressé de 3% par rapport à 2022 et le prix moyen ressort en hausse de 7%.

Des métriques en grande forme

En dépit d’un contexte inflationniste et d’un ralentissement économique, les performances ont été soutenues sur de nombreux segments et territoires français. Les métriques clés tel que le chiffre d’affaires d’hébergement (RevPAR) en France est en hausse de 10% sur un an, supérieur à 19% par rapport à son niveau de 2019.

En 2023, les performances, en termes de prix moyen, par gamme d’hôtel restent positives sur tous les segments : les écarts de croissance selon le type d’offre s’étant résorbés comparativement à 20221. Les taux d’occupation sont aussi en hausse, de 1% à 5%, les taux d’occupation en termes absolus étant très différents entre le luxe ou le super-économique. Fait notable, les chiffres d’affaires qui avaient déjà dépassé leur niveau de 2019 continuent de progresser à des rythmes encore soutenus malgré le ralentissement économique : +12% sur le haut de gamme et luxe après +13% en 2022, +11% sur le milieu de gamme après +8% en 2022, +7% sur l’économique après +9% en 2022 sans oublier le super-économique qui enregistre une hausse de 10% contre 1% antérieurement. Ce rebond du segment super-économique s’explique par l’effet coupe du monde de rugby mais aussi par une hausse de la demande émanant de voyageurs plus contraints par leur budget, en raison d’un contexte économique dégradé. Nos analyses montrent qu’en phase de ralentissement, voire de récession, les segments super-économique et économique sont des typologies significativement résilientes : les touristes préfèrent dépenser moins en hébergement plutôt que de ne pas voyager, une question d’arbitrage liée à la baisse du pouvoir d’achat.

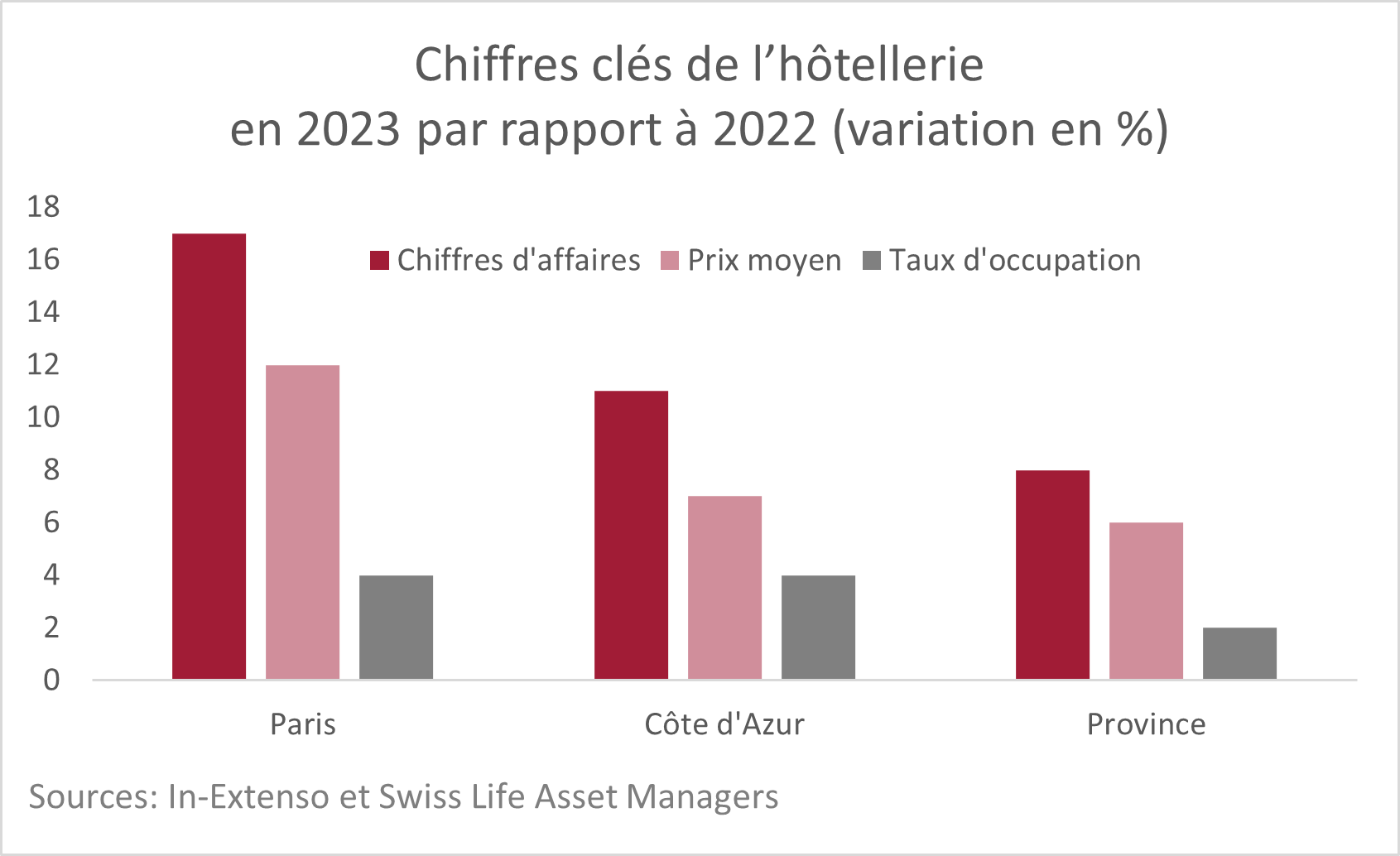

Sans surprise, le rebond des chiffres d’affaires continue d’être plus rapide à Paris (+17% après +18%), poussé par l’effet rugby et par des week-ends prolongés toujours favorables à la capitale française, ville des lumières et des amoureux. Les hausses ont été plus mesurées mais notables sur la Côte d’Azur (11% après +18%) et en Province (+8% après 7%) : ces croissances à deux chiffres dans le Sud sont toujours expliquées par le rebond des touristes étrangers, cross-border et internationaux. Notons, que la parité euro-dollar favorable aux touristes américains est toujours synonyme de fréquentation en hausse dans les segments haut de gamme et luxe.

Des tendances stratégiques clés

Au-delà de ces bons chiffres, la compréhension de cette dynamique est importante pour juger de potentiel du secteur à moyen et long terme. D’abord, l’offre de l’hôtellerie française s’est très vite adaptée aux nouvelles exigences de demande, de lifestyle, de bleisure mais aussi d’éco-responsabilité. Les changements structurels, dont le travail hybride, ont favorisé le secteur via des séjours plus fréquents, en favorisant in fine les taux d’occupation, de la part des voyageurs domestiques et européens. Cette nouvelle dynamique de comportements est venue lisser les pics de saisonnalité qui caractérisaient le secteur avant l’introduction du travail hybride. D’autres changements majeurs, dont le risque géopolitique et l’accélération de la transition climatique, sont aujourd’hui plus favorables à un tourisme plus intra-européen : la France, l’Espagne et l’Italie en sont les grands gagnants, même si ce trio a toujours été en tête en termes d’arrivées et de nuitées.

Sur le marché des transactions, malgré un fort ralentissement des volumes, comme sur les autres marchés, l’appétit pour le marché hôtelier français ne s’est pas tari. En 2023, dans un contexte de rareté de produits et de hausse du coût du financement, les investisseurs institutionnels ont multiplié les petites lignes plus que les portefeuilles. Signe qui ne trompe pas, les investisseurs internationaux, fonds souverains et fonds de pension sont unanimes pour se positionner sur le segment en vertu de ses solides fondamentaux identifiés à long terme : une demande plus intra-européenne, une offre très diversifiée (en nombre de clés, de gammes, de localisations) mais aussi plus contrainte en termes de « pipeline » comparativement à d’autres pays européens et la possibilité d’associer différents profils de risque par produit. Cette stratégie de combinaison des profiles de risque par localisation assure une diversification stratégique.

Au total, selon les données de JLL, ce sont 2,2 milliards d’euros qui se sont échangés en France, niveau identique à celui observé en 2022, soit 18% du volume total des 12 milliards d’euros de transactions enregistrées en immobilier commercial sur l’année. Rétrospectivement, ce niveau est en ligne avec la moyenne sur 10 ans, sachant qu’exception faite de l’année 2020, année de pandémie, la volatilité des volumes de transactions s’explique par la carence de produits.

Nouvelle donne dans le secteur, la stratégie murs et fonds, pour doper la performance d’un portefeuille plus global, est recherchée sur un marché perçu comme transparent et profond. Il est bien évident que dans un contexte de taux qui resteraient plus élevés qu’au cours de la décennie passée, la génération de revenus en sus de l’indexation sera particulièrement prisée. C’est la raison pour laquelle les investisseurs sont désormais plus disposés à adopter la stratégie murs et fonds, en France. Ce nouvel appétit s’est d’ailleurs traduit par une résorption des taux de capitalisation entre les acquisitions murs et les acquisitions murs et fonds. Même si, de manière plus générale, la décompression des taux de capitalisation s’est observée avec la hausse des taux d’intérêt, son amplitude reste très mesurée en regard des secteurs plus classiques, tels les secteurs du bureau et de la logistique.

En 2024, les Jeux Olympiques de 2024 devraient être synonyme de nouveau millésime pour l’hôtellerie en France. Notre conviction est que, d’une manière générale, l’hôtellerie en France sera considérée comme une classe d’actifs plus classique par sa capacité à générer plus de revenus, le secteur étant de surcroît protégé par une forte règlementation.

1Les marchés du haut de gamme et du luxe enregistrent une hausse du prix moyen de 7% après 27% par rapport au niveau de 2019 contre 8% pour le milieu de gamme (après 15% en 2022 par rapport à 2019), et 7% pour l’économique (après 10% en par rapport à 2022) et 9% sur le super-économique (11% en 2022 par rapport à 2019).