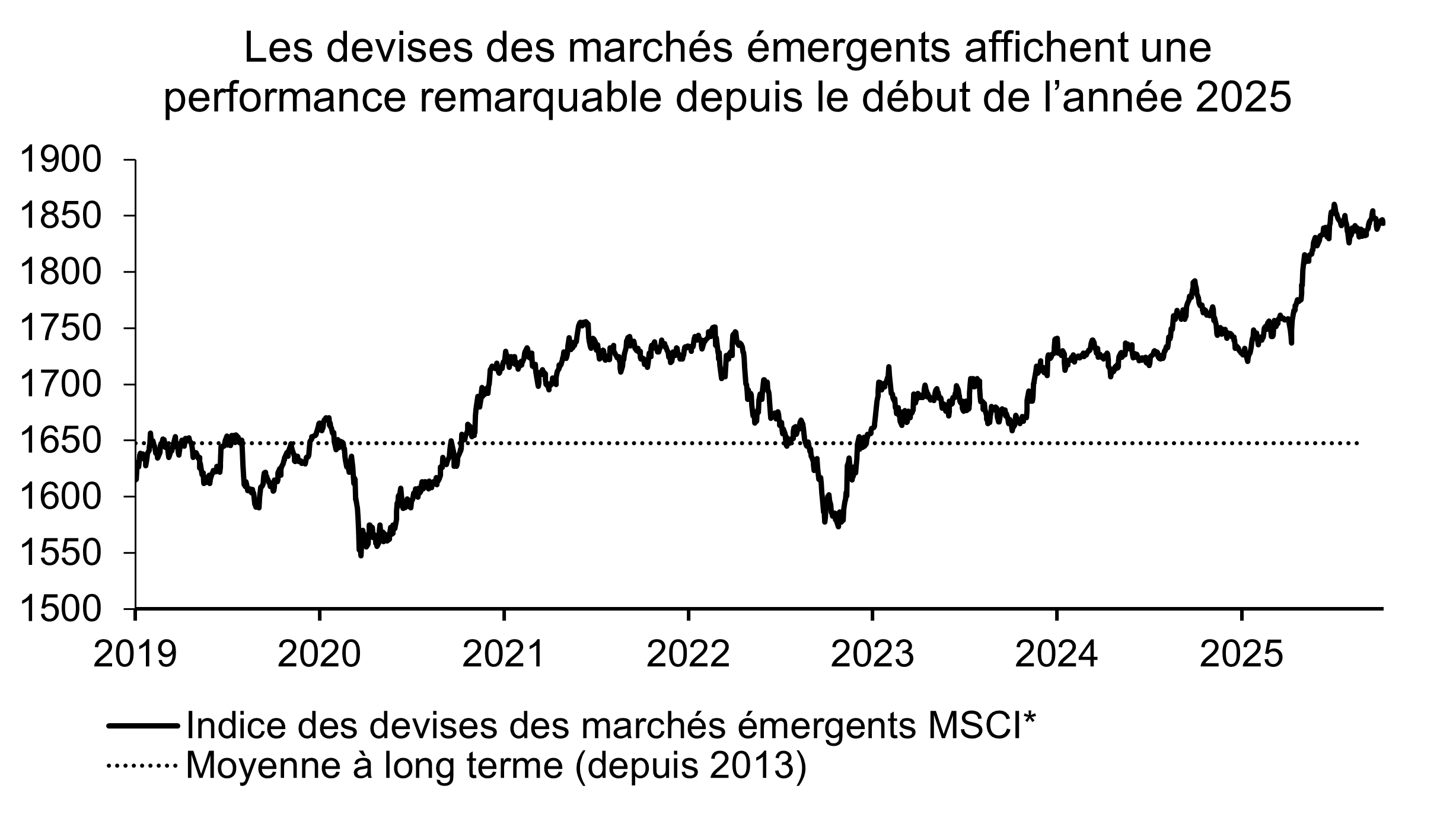

Les devises des marchés émergents enregistrent de fortes hausses depuis le début de l’année, portées par les efforts de diversification hors des actifs américains.

Dans un environnement économique et politique difficile, les marchés émergents font preuve d’une résilience remarquable – et plusieurs facteurs suggèrent que cette dynamique devrait se poursuivre.

Premièrement, sur le front tarifaire, la majorité des économies émergentes ont été épargnées par les mesures les plus sévères. Des pays comme la Corée du Sud, le Vietnam, l’Indonésie, les Philippines, la Malaisie et la Thaïlande ont négocié des accords avec les Etats-Unis, réduisant les taux annoncés le 2 avril. Ces économies font désormais face à des droits de douane compris entre 10 et 20%, des niveaux généralement absorbables. Le Brésil et l’Inde ont été moins chanceux, avec des taux de 50%. Le Brésil a obtenu des exemptions sur une large part de ses exportations, limitant l’impact économique. L’Inde, pénalisée pour ses importations de pétrole russe, fait face à des droits de douane nettement plus élevés que ses homologues asiatiques, ce qui remet en question les avantages potentiels qu’elle aurait pu tirer de la stratégie « Chine+1 ». Toutefois, des signes de rapprochement avec la Chine émergent, ce qui pourrait compenser les effets des tarifs américains via un regain d’investissements et de productivité.

Deuxièmement, l’économie chinoise montre une forte capacité de résistance. En août, les exportations chinoises ont enregistré une hausse de 5,9% en cumul annuel par rapport à l’année précédente, et ce malgré des droits de douane américains dépassant les 40%. Le secteur manufacturier reste solide, illustrant la transformation réussie du pays vers une croissance axée sur la technologie. La Chine est aujourd’hui leader dans les véhicules électriques, les panneaux solaires et les batteries, et détient plus de 50% des parts de marché mondiales dans la chimie, la construction navale, la robotique industrielle, les drones et la biotechnologie.

Troisièmement, malgré la pression sur la demande extérieure, la demande intérieure reste robuste. L’inflation en baisse renforce le pouvoir d’achat et offre aux banques centrales une marge pour assouplir leur politique monétaire, soutenant l’investissement. Les devises émergentes, qui ont gagné en valeur dans le cadre d’une diversification hors dollar, ainsi que l’arrivée de biens chinois à bas prix, devraient maintenir l’inflation sous contrôle.

Enfin, dans le cadre de la diversification des actifs hors Etats-Unis, les marchés émergents apparaissent comme une opportunité d’investissement attrayante. Cela se reflète dans des flux persistants vers la classe d’actifs et des spreads sur les obligations resserrés à leurs plus bas niveaux de l’année. Si les valorisations semblent tendues, le contexte macroéconomique solide, la faiblesse du dollar et la demande soutenue restent des facteurs porteurs.

* Mesure le rendement total d’un panier de devises des marchés émergents face au dollar, pondéré selon l’indice MSCI EM actions. Intègre les variations de change et les intérêts locaux.

Sources : Macrobond, Swiss Life Asset Managers. Dernier point de données : 10.10.2025

Pour de plus amples informations sur les marchés émergents

Perspectives marchés émergents

Les «Perspectives marchés émergents» présentent des mises à jour trimestrielles de notre équipe de recherche, offrant une analyse approfondie de l’évolution économique, des tendances du marché et des opportunités d’investissement dans les économies émergentes.