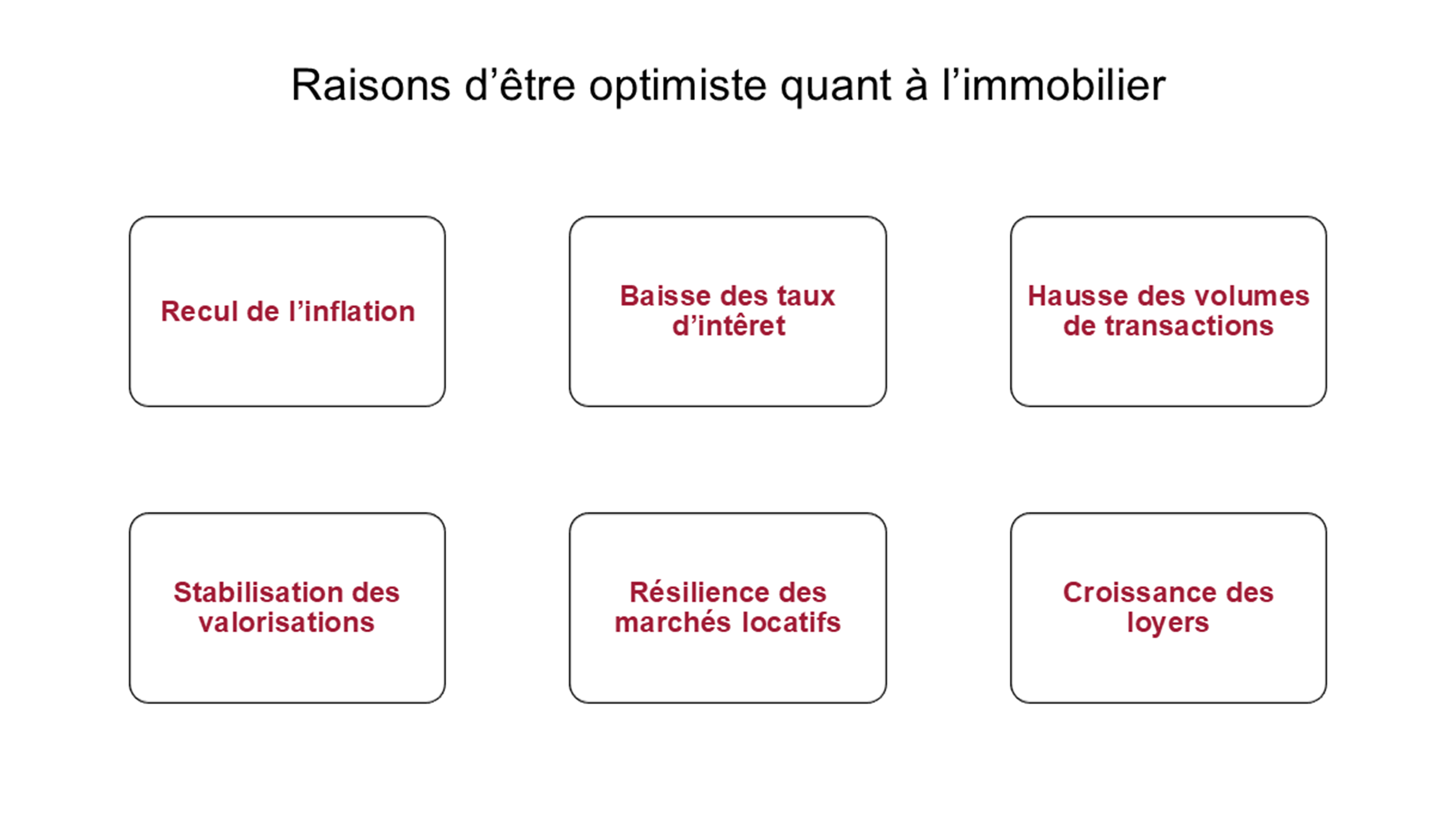

Après deux ans de morosité, le marché immobilier britannique reprend des couleurs. De nouvelles opportunités d’investissement attrayantes se présentent pour les organisations caritatives et les fondations.

Au 4e trimestre 2024, le marché immobilier britannique a enregistré son premier rendement total trimestriel positif depuis le printemps 2022, porté par la hausse de l’activité d’investissement. Ce retour de la performance et du moral des investisseurs s’est poursuivi en 2025 malgré des marchés mondiaux ébranlés par les droits de douane américains et leurs répercussions sur les marchés des actions, des devises et des obligations. L’immobilier britannique est relativement étanche à ces perturbations, ce qui lui permet de générer des revenus récurrents résilients tout en bénéficiant de valeurs déjà révisées. La Banque d’Angleterre ayant abaissé ses taux d’intérêt à 4% en août et avec d’autres baisses attendues à venir, nous pensons que cela conduira à un élargissement de la prime de risque de l’immobilier, qui laisse présager une performance future positive pour ce secteur.

Le moral des investisseurs mondiaux laisse penser que le Royaume-Uni reste la destination européenne la plus prisée pour les capitaux étrangers grâce à des prix proches de la juste valeur et à la hausse continue des loyers, indiquant une croissance des volumes d’investissement en 2025. L’Investment Property Forum (IPF)1 prévoit des rendements totaux de l’immobilier de 8% annualisés sur les cinq prochaines années. Toutefois, le positionnement sectoriel reste essentiel à la performance relative, les parcs industriels, résidentiels et commerciaux devant surperformer.

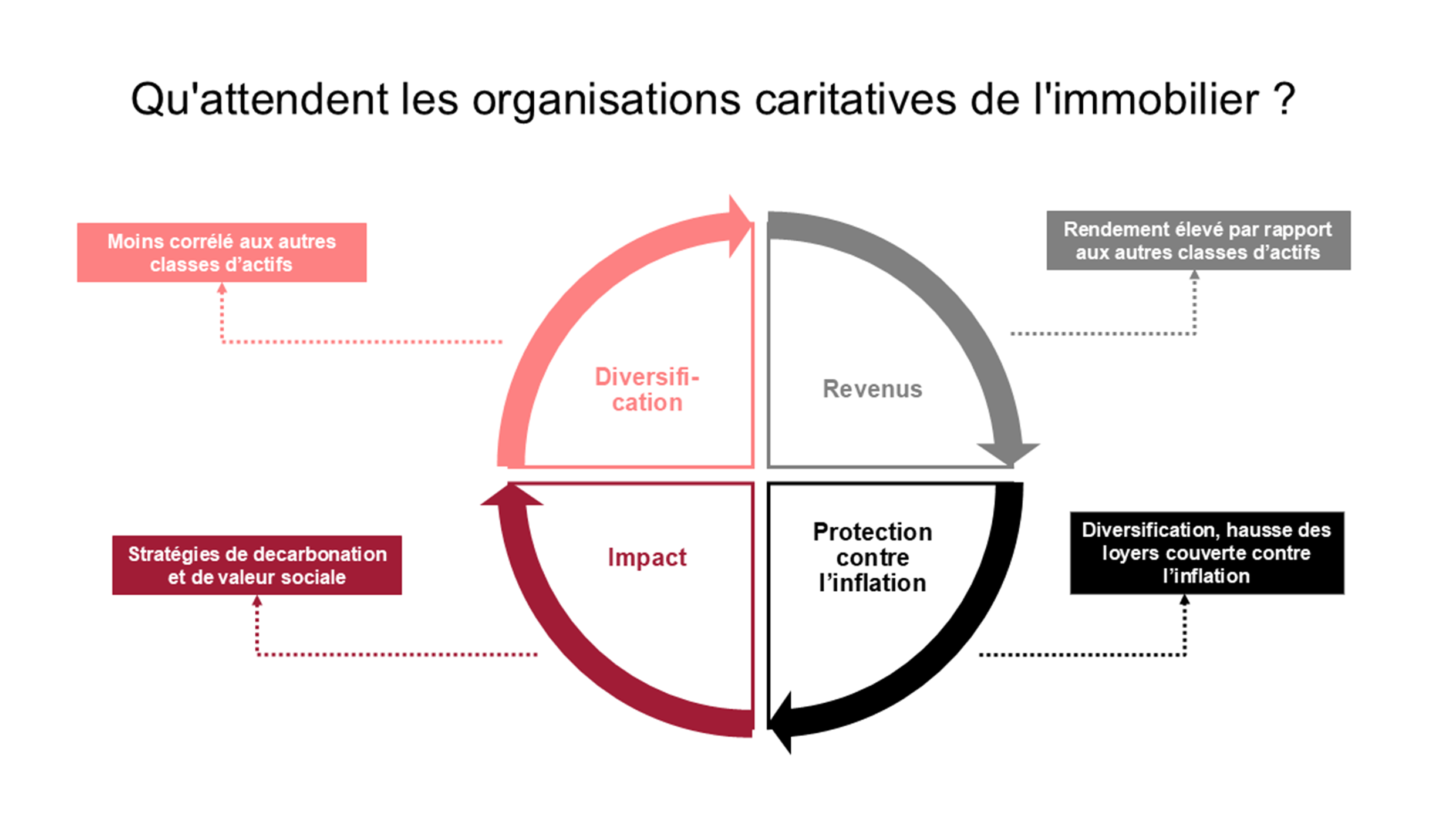

Compte tenu des conditions macroéconomiques susmentionnées, à quoi devrait ressembler principalement une allocation dans l’immobilier au sein d’un portefeuille de placements diversifié pour les organisations caritatives et les fondations de bienfaisance ?

- Diversification : l’immobilier joue un rôle de diversification important au sein des portefeuilles multi-actifs. A long terme, obligations et actions sont peu corrélées à l’immobilier, leurs caractéristiques de rendement étant différentes. La diversification est une qualité qui croît en importance, compte tenu de l’augmentation du risque de concentration au sein des portefeuilles d’investissement et de la volatilité observée jusqu’à présent en 2025.

- Revenus : l’immobilier continue de dégager un rendement nominal élevé de 5,2% par rapport aux autres classes d’actifs (juin 2025)2, avec un potentiel de reprise supérieure compte tenu de la capacité de l’immobilier à capter la croissance des revenus (mises en location, renouvellements de baux, révisions de loyers, etc.) contrairement aux gilts. Le rendement locatif de l’immobilier domine son rendement total global représentant plus de 80% de l’ensemble sur les 40 dernières années. Si la valeur du capital fluctue au cours des cycles du marché, les revenus demeurent constamment positifs et largement prévisibles, offrant un avantage précieux aux organisations caritatives et fondations de bienfaisance, qui, pour beaucoup, dépendent du rendement de leurs placements pour soutenir leur mission.

- Protection contre l'inflation : même si la couverture n’est pas parfaite, l’immobilier offre une protection relativement solide contre l’inflation sur le long terme, tous ses biens ayant généré un rendement réel total de 4,6% par an sur les 30 dernières années. A l’avenir, les rendements totaux réels de l’immobilier devraient être supérieurs à 5% « en réel » (selon les estimations du consensus de l’IPF), offrant des niveaux attrayants aux organisations caritatives et aux fondations de bienfaisance avec des objectifs d’IPC+ de 3 à 4%.

Dans l’immobilier la hausse des loyers peut également être supérieure à l’inflation, sous réserve que l’allocation sectorielle soit judicieuse. Ces dernières années, les secteurs industriel et résidentiel ont profité d’un rapport offre/demande favorable, permettant une hausse des loyers « réels » (supérieure à l’inflation). Les actifs dont les baux sont indexés peuvent également protéger les portefeuilles contre l’inflation.3 - Impact : l’immobilier est une valeur réelle, influencée par les changements sociaux, économiques et démographiques, qui offre la possibilité d’exercer un impact concret. L’environnement bâti contribue de manière significative aux émissions de carbone. La réduction de celles-ci par des stratégies de décarbonation et l’amélioration de l’efficience des actifs immobiliers peuvent donc exercer un impact positif et générer de meilleurs rendements financiers.4

Par exemple, il s’est agi récemment de stratégies à impact social, offrant la possibilité aux investisseurs de redonner aux communautés locales à l’intérieur et autour de leurs actifs, à travers des initiatives de valeur sociale.

Le 1er semestre 2025 marquant le début d’un nouveau cycle, nous pensons que le moment est venu pour les organisations caritatives et les fondations de bienfaisance d’envisager une réallocation vers l’immobilier. Si nous pensons que l’inflation poursuivra sa tendance à la baisse, elle devrait toutefois rester plus élevée qu’au cours de la décennie précédente. L’inflation restera un frein pour les portefeuilles des organisations caritatives et des fondations de bienfaisance engagées à maintenir leurs actions et leurs dépenses, tout en préservant la valeur de leur portefeuille de placements en termes réels.

Par ses caractéristiques de couverture contre l’inflation, grâce à une hausse des loyers supérieure à l’inflation et à des baux indexés, l’immobilier constitue, selon nous, une classe d'actifs de base stable au sein d’un portefeuille de placements, tout en offrant une diversification solide par rapport aux actions et aux obligations.

1 IPF UK Consensus Forecasts (hiver 2025) Report

2 MSCI UK Property Monthly Index, juin 2025

3 MSCI UK Property Annual Index, 2024

4 Evolution du UK Sustainability Index jusqu’au T4 2024

Swiss Life Asset Managers est un des principaux investisseurs immobiliers d’Europe, fort de plus de 130 ans d’expérience dans la gestion immobilière.