Les prévisions pour 2024 restent plutôt positives, même si les incertitudes géopolitiques demeurent grandes. Daniel Rempfler, Head Rates & Emerging Markets, Matthias Vögeli, Head Treasury, FX & Rates Derivatives, et Damian Künzi, Head Macroeconomic Research, livrent un aperçu des chiffres actuels et des évolutions du marché financier suisse.

Après la dernière baisse surprise en janvier, les perspectives d’inflation en Suisse sont encore plus favorables qu’auparavant. Il semble notamment que l’augmentation de la TVA au 1er janvier 2024 n’ait jusqu’à présent guère été répercutée sur les consommateurs finaux. Le franc fort ainsi que la baisse des prix à la production et à l’importation augurent d’un nouveau ralentissement de l’inflation des biens de consommation. En 2024, les loyers resteront le principal facteur d’évolution des prix. Swiss Life Asset Managers table actuellement sur une stabilisation du taux d’inflation entre 1% et 1,5% au cours de l’année 2024.

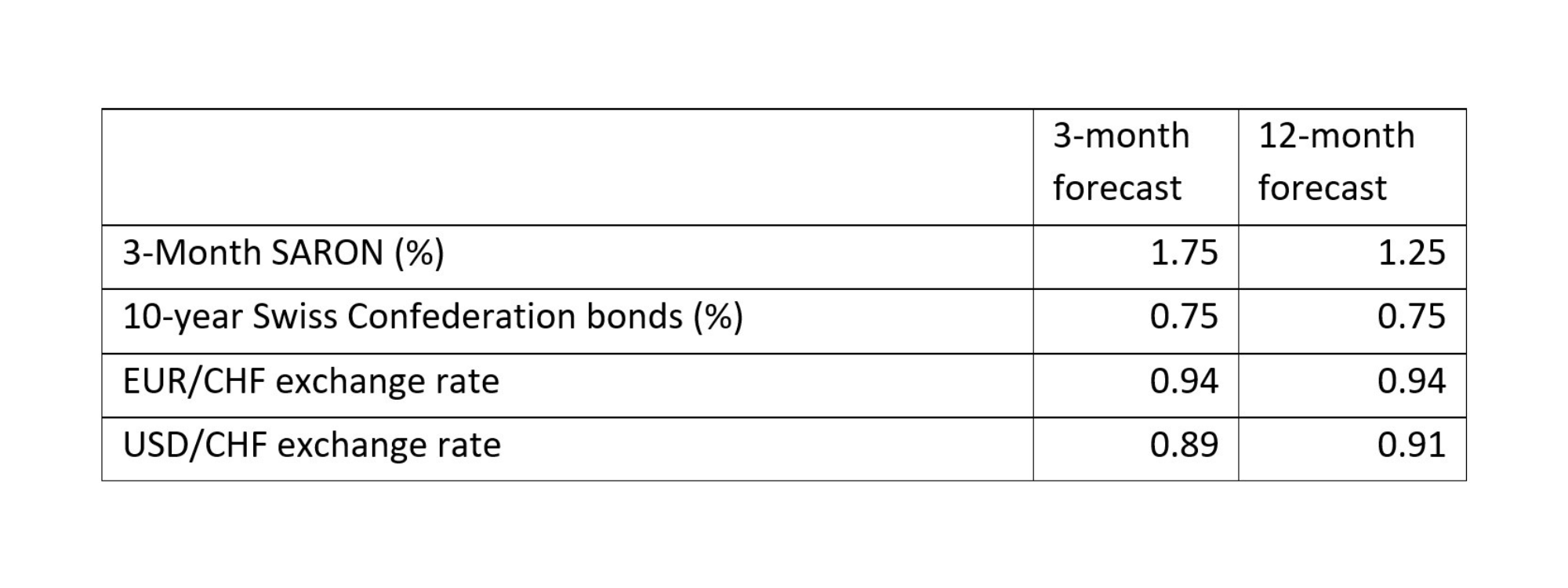

Des baisses de taux de la BNS attendues plus tôt

Après les chiffres d’inflation étonnamment faibles en janvier, la probabilité d’une première baisse des taux par la Banque nationale suisse (BNS) augmente dès sa prochaine réunion en mars. Dans ce contexte et lors de notre prochaine réunion du comité de placement dans les prochains jours, nous remettrons en question notre prévision, qui reposait sur deux interventions de la BNS sur les taux en septembre et décembre 2024. Les prévisions concernant le SARON à trois mois pourraient également être légèrement revues à la baisse. Concernant les taux des emprunts de la Confédération à dix ans, nous maintenons notre pronostic d’un léger repli à 0,75% d’ici la fin de l’année. Principale raison à cela, le fait que la baisse des taux a été bien plus forte en Suisse qu’ailleurs en Europe et aux Etats-Unis l’an dernier.

Le président de la BNS Thomas Jordan s’est récemment exprimé à plusieurs reprises sur la vigueur du franc et son impact négatif sur la croissance économique en Suisse. Dans ce contexte, il a explicitement évoqué d’éventuelles interventions sur le marché des devises pour affaiblir le franc. La hausse des dépôts à vue des banques commerciales auprès de la BNS depuis le début de l’année indique que cette dernière a déjà vendu des francs sur le marché, contribuant ainsi à son récent affaiblissement. Nous estimons que la nette faiblesse réelle du franc pondérée des échanges (–3%) depuis lors est tout à fait justifiée, considérant les perspectives d’inflation et du franc surestimé à la fin de l’année 2023.

Taux de change des paires EUR/CHF et USD/CHF

Le taux de change EUR/CHF est actuellement proche de notre prévision de fin d’année à 0.94. Malgré nos prévisions d’inflation, nous restons sceptiques quant à une nouvelle nette appréciation de la paire. Les incertitudes quant aux perspectives de croissance et d’inflation en Europe restent grandes. Selon nous, les risques géopolitiques et l’élection présidentielle américaine devraient soutenir le franc. Concernant la paire USD/CHF, notre prévision de 0.91 reste plutôt positive, notamment en raison de la divergence attendue des taux directeurs et donc des coûts de couverture de change élevés.