Die Prognosen für das Jahr 2024 sehen weiterhin eher positiv aus, auch wenn die geopolitischen Unsicherheiten hoch bleiben. Daniel Rempfler, Head Rates & Emerging Markets, Matthias Vögeli, Head Treasury, FX & Rates Derivatives, und Damian Künzi, Head Macroeconomic Research, geben einen Überblick über aktuelle Zahlen und Entwicklungen auf dem Schweizer Finanzmarkt.

Der Schweizer Inflationsausblick ist nach der jüngsten Abwärtsüberraschung im Januar noch freundlicher als zuvor. Es scheint insbesondere, dass die Mehrwertsteuererhöhung vom 1. Januar 2024 bisher kaum an die Endkonsumenten weitergegeben wurde. Der starke Franken und sinkende Preise auf Produzenten- und Importstufe sprechen für eine weiter nachlassende Inflation bei Konsumgütern. Hauptpreistreiber 2024 bleiben die Mieten. Swiss Life Asset Managers geht aktuell davon aus, dass sich die Inflationsrate im Verlauf des Jahres 2024 zwischen 1% und 1,5% einpendeln wird.

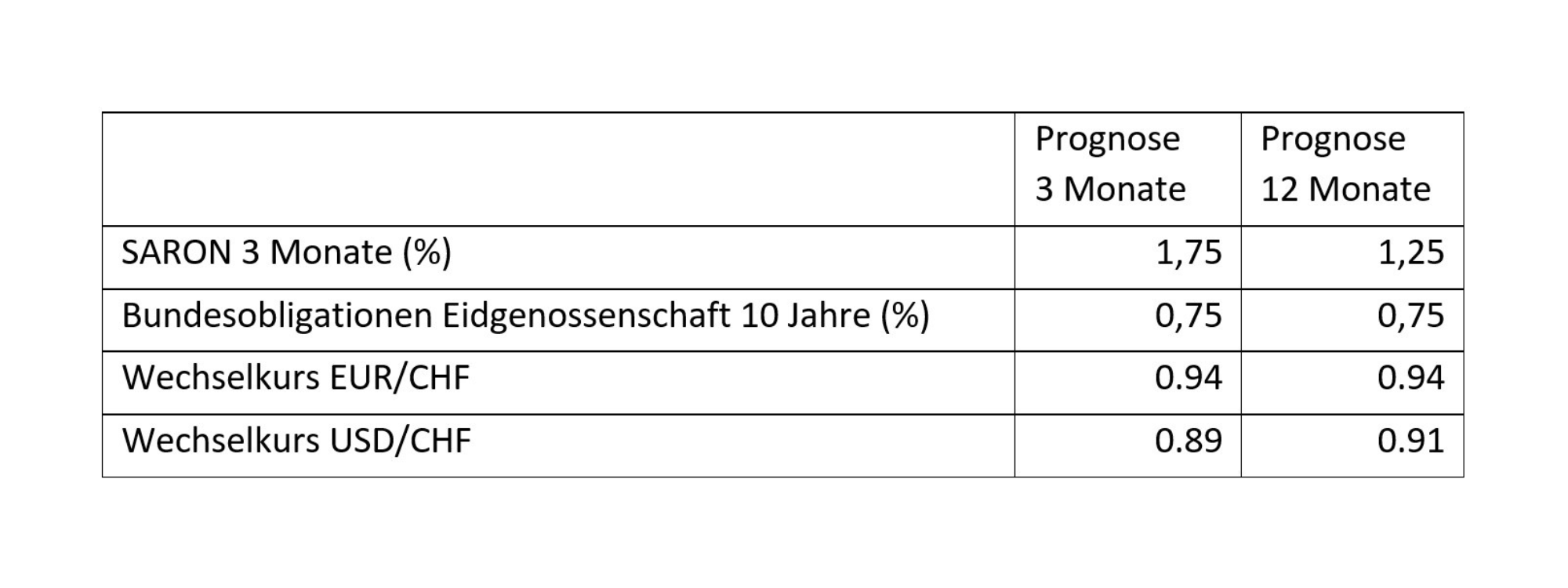

Zinssenkungen der SNB früher erwartet

Nach den überraschend tiefen Inflationszahlen im Januar ist die Wahrscheinlichkeit für eine erste Zinssenkung durch die Schweizerische Nationalbank (SNB) bereits anlässlich ihrer nächsten Sitzung im März gestiegen. Vor diesem Hintergrund werden wir unsere bisherige Prognose, die von zwei Zinsschritten der SNB im September und Dezember 2024 ausging, in den kommenden Tagen am anstehenden Anlagekomitee hinterfragen. Dabei könnten auch die Prognosen für den Dreimonats-SARON etwas nach unten revidiert werden. In Bezug auf die Zinsen der zehnjährigen Eidgenossen bleibt unsere Prognose für einen leichten Rückgang auf 0,75% bis Ende Jahr unverändert, unter anderem deshalb, weil die Zinsen im vergangenen Jahr hierzulande bereits deutlich stärker gefallen sind als im übrigen Europa und in den USA.

SNB-Präsident Thomas Jorden äusserte sich jüngst mehrfach zu der Stärke des Frankens und dem negativen Einfluss auf das Wirtschaftswachstum in der Schweiz. In diesem Zusammenhang erwähnte er auch explizit mögliche Interventionen am Devisenmarkt zur Schwächung des Frankens. Der Anstieg der Sichteinlagen der Geschäftsbanken bei der SNB seit Jahresbeginn ist ein Indikator dafür, dass die SNB am Markt bereits Franken verkauft und damit zur jüngsten Abschwächung des Frankens beigetragen hat. Die seither mit minus 3% recht deutliche handelsgewichtete reale Frankenschwäche erachten wir aufgrund des Inflationsausblicks und der zu Jahresende 2023 übertriebenen Frankenstärke als durchaus gerechtfertigt.

Wechselkurse Franken gegenüber Euro und US-Dollar

Der EUR/CHF-Wechselkurs bewegt sich aktuell nahe unserer Jahresendprognose bei 0.94. Gegenüber einer weiteren deutlichen EUR/CHF-Aufwertung bleiben wir allerdings trotz Inflationsprognose skeptisch. Die Unsicherheiten beim Wachstums- und Inflationsausblick in Europa bleiben hoch. Geopolitische Risiken und die US-Wahlen sehen wir als Faktoren, die den Franken stützen dürften. Beim Währungspaar USD/CHF bleiben wir mit unserer Prognose von 0.91 eher positiv, dies nicht zuletzt aufgrund der erwarteten Divergenz bei den Leitzinsen und entsprechend hohen Währungsabsicherungskosten.