Wie politische Unsicherheiten und strukturelle Herausforderungen die Staatsanleihenmärkte belasten.

Die globalen Märkte für Staatsanleihen, einst Inbegriff der Stabilität, stehen im Sommer 2025 unter Druck. Käuferstreiks, politische Unsicherheiten und ein schwindendes Vertrauen in fiskalische Steuerungskompetenz bringen das fragile Gleichgewicht zwischen Wachstum und Verschuldung ins Wanken. Im Fokus dieses Beitrags stehen die USA und Deutschland – mit unterschiedlichen Ausgangslagen, aber ähnlichen Herausforderungen.

USA: Vertrauenskrise am Anleihenmarkt

Der so genannte «Liberation Day» im April markierte einen Wendepunkt. Innerhalb weniger Tage kippte die Markstimmung dramatisch. Die Zinsen von US-Staatsanleihen stiegen sprunghaft – ein untypisches Verhalten für eine traditionell als sicher geltende Anlageklasse. Auslöser waren Gerüchte über Verkäufe durch ausländische Staaten, insbesondere China, sowie später der Gesetzesentwurf «Big Beautiful Bill», der eine mögliche Besteuerung von US-Staatsanleihen ins Spiel brachte.

Die Nervosität war spürbar – und sie hatte globale Auswirkungen. Der Status der US-Staatsanleihen als sicherer Hafen wurde erstmals ernsthaft infrage gestellt. Dennoch werden sie ihren «Safe Haven»-Status vermutlich vorerst behalten, da die jüngsten Daten zu Kapitalflüssen in die und aus den USA zeigen, dass vor allem private Investoren verkauft haben und öffentliche Akteure wie China kaum aktiv wurden. Das Vertrauen bleibt dennoch angeschlagen und es zeichnet sich durchaus ein Trend zu einer breiteren Diversifikation ab. Ebenso hat der Liberation Day gezeigt, dass die US-Regierung gegen die Verwerfungen am Anleihenmarkt nicht immun ist. In einem echten Rezessionsszenario dürften US-Staatsanleihen zwar wieder gefragt sein – aber jeder weitere Vertrauensverlust könnte im aktuellen Umfeld überproportionale Marktreaktionen auslösen.

Deutschland: Vertrauen trotz Schuldenexplosion

Deutschland profitiert weiterhin von seiner niedrigen Schuldenquote und geniesst fiskalischen Spielraum. Der angekündigte massive Schuldenausbau wurde als notwendiger Impuls zur Stärkung von Wirtschaft und Transformation begrüsst. Die soeben vorgelegten Zahlen sind eindrücklich: Für 2025 plant das Bundesfinanzministerium eine Nettokreditaufnahme von 81,8 Mrd. EUR für den Kernhaushalt sowie 61,3 Mrd. EUR für das Sondervermögen. Zum Vergleich: Im Haushalt 2024 waren es lediglich 33,3 Mrd. EUR.

Bis 2029 sollen sich die neuen Schulden auf bis zu 185,5 Mrd. EUR summieren (davon 126,1 Mrd. für den Kernhaushalt). Entscheidend wird sein, ob diese Mittel effizient eingesetzt werden oder in strukturell wenig wirksamen Ausgaben versickern. Erste Zweifel sind angebracht.

Lösungsansätze: Laufzeiten verkürzen, Regulierung anpassen

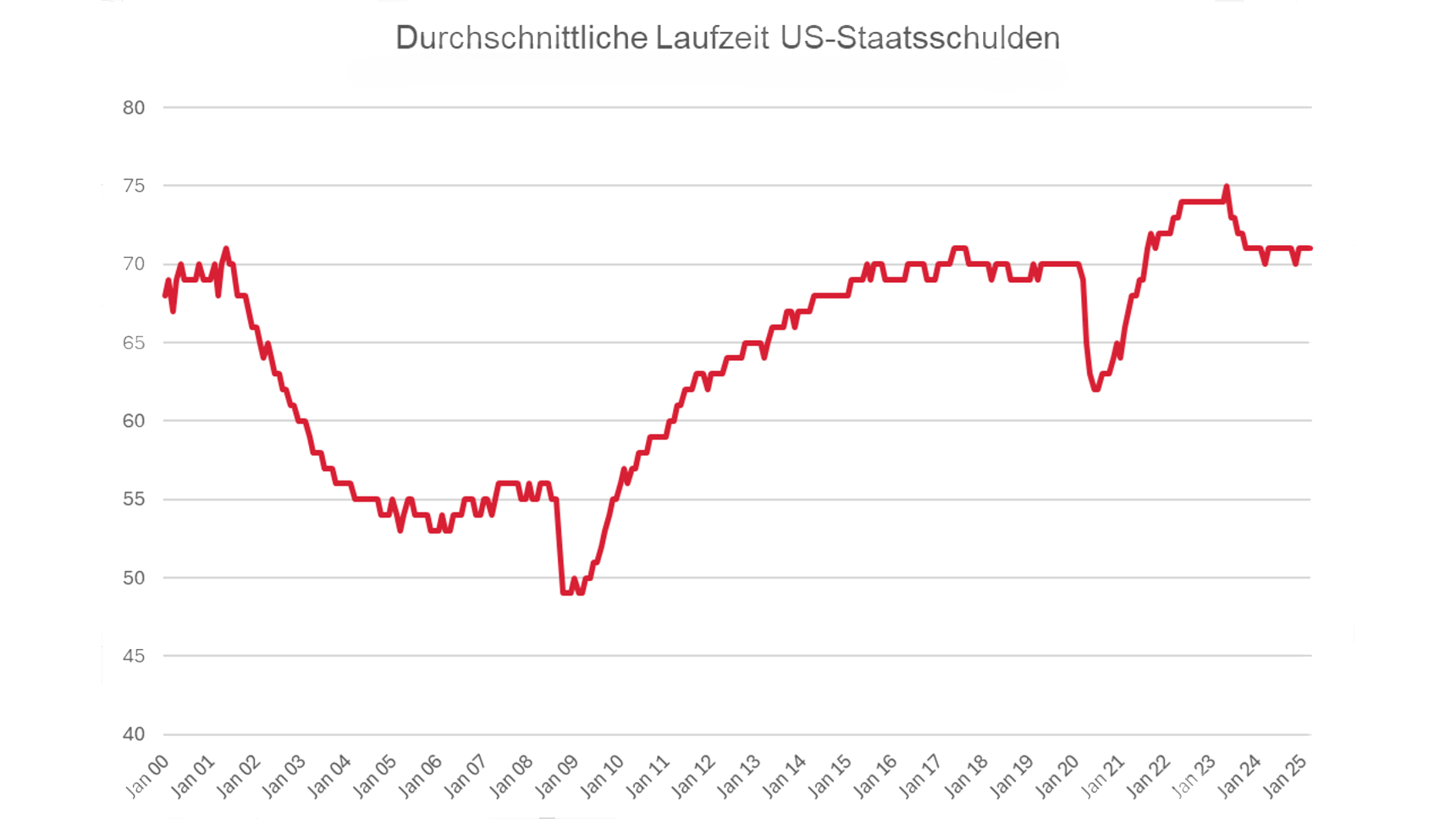

Angesichts steigender Refinanzierungskosten und wachsender politischer Risiken suchen viele Staaten nach Entlastung. Eine gängige Strategie: die durchschnittliche Schuldenlaufzeit verkürzen. In den USA liegt sie derzeit bei rund 71 Monaten – historisch waren es eher 61. Länder wie Japan und das Vereinigte Königreich haben bereits angekündigt, langfristige Emissionen zu reduzieren.

Quelle: US Treasury Department, marktfähige verzinsliche US-Staatsanleihen

Auch regulatorische Massnahmen könnten helfen. In den USA steht eine Reform der «Supplementary Leverage Ratio» zur Diskussion, um das Halten von US-Staatsanleihen für Banken attraktiver zu machen. Doch der bisherige Entwurf bleibt vage – damit fehlt ein klares regulatorisches Signal an die Märkte.

Diese Massnahmen können kurz- bis mittelfristig entlasten, lösen aber nicht das strukturelle Problem: die langfristig nicht nachhaltigen Schuldenpfade. Glaubwürdige Strategien zur Reduktion der Schuldenquoten bleiben unerlässlich.

Fazit: Vertrauen bleibt die härteste Währung

Solange das Vertrauen hält, funktionieren die Märkte weiterhin. Doch die Balance zwischen Wachstum, Verschuldung und politischer Glaubwürdigkeit ist empfindlich geworden. Anleger agieren selektiver, globaler und vorsichtiger.

Es gibt auch Lichtblicke: Spanien etwa hat mit Reformbereitschaft und fiskalischer Disziplin Vertrauen zurückgewonnen und wird mit günstigeren Refinanzierungskosten belohnt. Eine wichtige Botschaft des Marktes, die auch anderen Staaten als Orientierung dienen kann.

In einem Umfeld wachsender Volatilität und zunehmender Komplexität der Märkte eröffnen sich Chancen für aktives Management. Taktische Steuerung der Duration, ein vertieftes Verständnis fiskalischer Risiken und globale Diversifikation werden zu wichtigen Erfolgsfaktoren. In einer Zeit, in der Unsicherheit zum Normalzustand wird, ist Flexibilität entscheidend.