Am Markt für Hochzinsanleihen (HY Bonds) in Euro ist der Automobilsektor der drittgrösste Sektor. Er setzt sich derzeit überwiegend aus Autozulieferern zusammen und hat einen grossen Anteil an höherer Kreditqualität im BB-Bereich.

Der Automobilsektor wird aus Ratingsicht für 2024 als stabil bewertet und hat unseres Erachtens mittelfristig sogar weiteres Erholungspotenzial. Er ist jedoch zyklischen Risiken ausgesetzt und muss zudem den Wandel hin zum CO2-emissionsfreien Fahren meistern. Dies kann zu einer Verlangsamung der Nachfrage, niedrigerer Profitabilität bis hin zu einer volatilen Entwicklung der Kreditqualität führen.

Höhere Ratingqualität bei Automobilanleihen im High-Yield-Index in EUR

Die Grösse und die Struktur der High-Yield-Indizes1 in USD und EUR sind im Vergleich recht unterschiedlich. Das Volumen des USD-HY-Index ist aktuell ungefähr 3,5-mal so gross wie dasjenige im EUR-HY-Index. Die drei grössten Sektoren im USD-HY-Index sind Energie, Medien und Basisindustrie, während im EUR-HY-Index die Sektoren Telekommunikation, Banken und Automobilindustrie die Schwergewichte darstellen. Ausserdem ist der Anteil von BBs mit 69% in EUR-HY höher als in USD-HY mit 48%; der Anteil von CCCs hingegen ist im USD-HY mit 11% höher als im EUR-HY mit nur 4%.

Der Automobilsektor mit seinen drei Subsegmenten Autokredite, Autozulieferer und Autohersteller hat historisch gesehen einen grösseren Anteil am EUR-HY-Markt als im USD-HY-Markt. Sein Anteil liegt im EUR-HY-Index aktuell bei 9% (seit 2000 durchschnittlich bei 11%) und im USD-HY-Index bei nur 2% (durchschnittlich bei 3%). Die Volumenschwankungen des zyklischen Automobilsektor-Index sind insbesondere auf Ratingherab- bzw. heraufstufungen, vor allem in den Zeitperioden 2005–09 und 2020–23, zurückzuführen. Nach einer Phase der Konsolidierung und Ratingheraufstufungen einiger grosser Emittenten (wie z.B. Ford) stellen Autozulieferer derzeit mit 78% in EUR und 81% in USD den Löwenanteil des HY-Automobilsegments dar. Dies liegt deutlich über dem Durchschnitt von ca. 40 bis 50% seit 2000. Die beiden Automobil-HY-Indices bestehen derzeit aus insgesamt 32 verschiedenen Emittentengruppen, darunter Autozulieferer wie ZF Friedrichshafen, Schaeffler oder Valeo und Autohersteller wie Jaguar Land Rover, Renault oder Volvo. Die Ratingqualität des HY-Automobilsektor-Index in EUR ist im Vergleich zum Index in USD höher. Der Anteil von BB-Ratings im HY-Automobilsektor beträgt 94% in EUR und 41% in USD, wobei der Anteil von CCCs im Automobilsektor in USD mit 16% höher ist als im EUR-HY-Index mit nur 1%.

Automobilsektor mittelfristig mit weiterem Erholungspotenzial, aber auch mit zyklischen Risiken

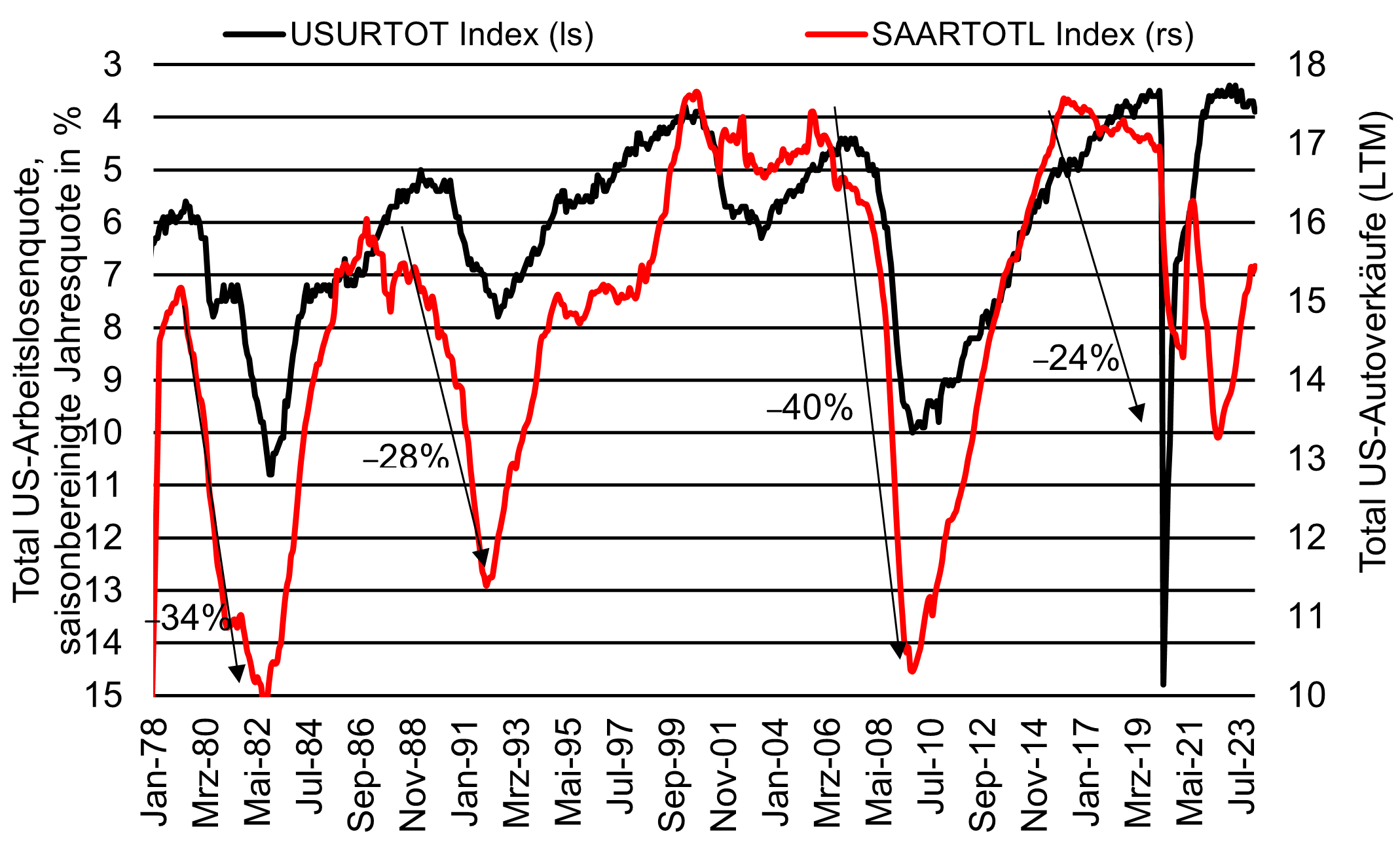

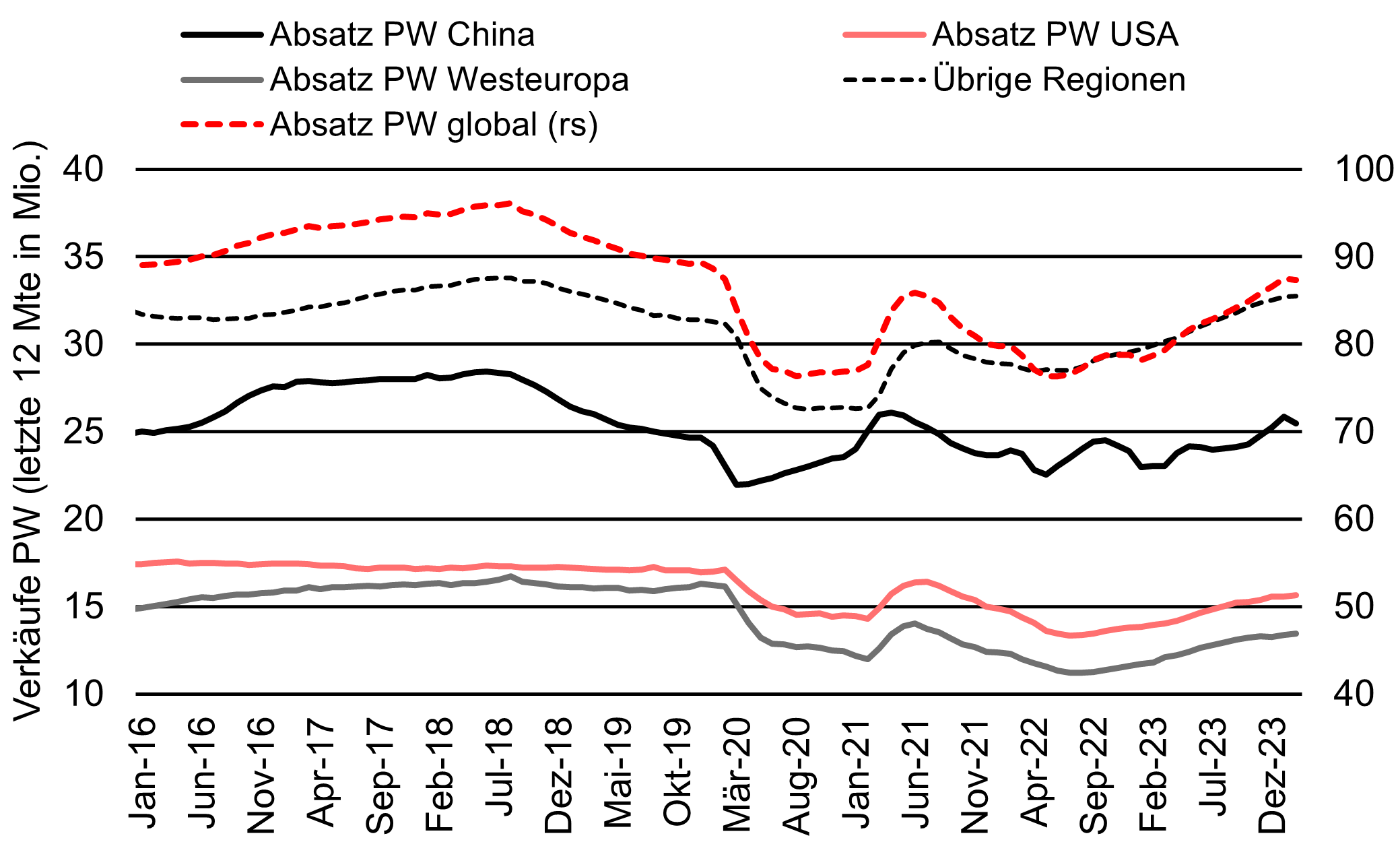

Der Automobilsektor ist traditionell durch eine hohe Volatilität über die Konjunkturzyklen hinweg gekennzeichnet. So fiel die Zahl der verkauften Autos in den USA in den vergangenen Jahrzehnten vom zyklischen Hoch zum zyklischen Tief: um 24% (Pandemie) und um 41% (globale Finanzkrise). Obwohl sich die Autoverkäufe in den letzten zwölf Monaten von den Krisen der letzten Jahre (Pandemie, Lieferkettenprobleme, geopolitische Spannungen) erholt haben, liegen sie immer noch 9% (global), 11% (China, USA), 20% (Westeuropa) unter ihren historischen Höchstzahlen. Unter der Annahme, dass die Anzahl verkaufter Einheiten auf globaler Ebene wieder auf ihre alten Höchststände steigt, sollte hier mittelfristig weiteres Erholungspotenzial bestehen. Dabei müssen jedoch gegenläufige Effekte berücksichtigt werden. Dazu zählen z.B. Carsharing oder ein Bedeutungsverlust des Autos bei der jüngeren Generation in den entwickelten Ländern, während in den Entwicklungsländern voraussichtlich von einem überdurchschnittlichen Absatzwachstum auszugehen ist.

US-Autoverkäufe

Globale Autoverkäufe

Abwärtsrisiken, aber divergierender Ausblick bei Autoherstellern und Autozulieferern

Der Automarkt im Jahr 2024 ist geprägt von einem schwächeren makroökonomischen Umfeld und einem nachlassenden Vertrauen der Konsumenten. Dies hängt nicht zuletzt mit den anhaltend hohen Lebenshaltungs- und Finanzierungskosten zusammen. Eine deutliche Verlangsamung der Nachfrage könnte dabei zu einem negativen Ratingausblick für den Automobilsektor führen.

Nachdem sich 2023 der globale Autoabsatz durch den Wegfall der Lieferkettenprobleme um 10,8% verbessert hat, erwartet die Ratingagentur Moody’s für 2024 und 2025 nur noch ein normaleres und damit schwächeres Absatzwachstum von 1,6% bzw. 2,1%. Aufgrund der Lohnkosteninflation, eines steigenden Anteils von weniger profitablen, batteriebetriebenen Elektrofahrzeugen (Battery Electric Vehicles, BEV) sowie negativer Mixeffekte (z.B. Entscheid der Autokäufer für preiswertere Modelle) sieht Moody’s bei den Autoherstellern für die nächsten 12 bis 18 Monate niedrigere Margen bei der Profitabilität im Vergleich zu 2023.

Bei den Autozulieferern hingegen erwartet die Ratingagentur, ausgehend von leicht steigenden Produktions- und Absatzzahlen, ein organisches Umsatzwachstum im mittleren einstelligen Prozentbereich und eine Verbesserung der Profitabilität des Sektors. Vor allem die Abarbeitung der existierenden Orderbücher (teilweise mit einem guten Anteil neuer Produkte mit höheren Margen) und die Preiserhöhungen, mit denen die seit 2022 gestiegenen Inputpreise weitergegeben werden, sowie eine hohe Kostendisziplin und eine bessere F&E-Kosteneffizienz sollten sich 2024 positiv auf die Profitabilitätsmargen auswirken. Autozulieferer mit einem hohen Anteil an Ersatzteil- und Servicegeschäft können bei zyklischen Schwankungen der Automobilproduktion von der vergleichsweisen Resilienz dieses Geschäfts profitieren, was aus Kreditsicht positiv zu bewerten ist.

Ende des Verbrennungsmotors als wichtiges Kreditthema im Automobilsektor

Obwohl sich der – teilweise durch staatliche Subventionen unterstützte – Trend zur Elektrifizierung kürzlich abgeschwächt hat, wird allgemein erwartet, dass der Anteil an batteriebetriebenen Elektrofahrzeugen langfristig weiter zunimmt. BEVs gelten zusammen mit einem höheren Anteil an erneuerbaren Energien am Strommix als wichtiger Baustein, um die weltweiten CO2-Emissionen im Verkehr zu reduzieren. So sollen beispielsweise ab 2035 in der EU nur noch Neuwagen zugelassen werden, die beim Fahren CO2-emissionsfrei sind. Die deutsche Bundesregierung betont dabei, dass dadurch die Betankung von Verbrennungsmotoren durch klimaneutrale, synthetisch hergestellte Kraftstoffe (E-Fuels) nach 2035 grundsätzlich nicht ausgeschlossen wird, wenn dafür ausschliesslich erneuerbare Energien eingesetzt werden.2

Weniger Produkte für Verbrennungsmotoren, mehr für BEVs – dieser Wandel bedeutet für die meisten Unternehmen im Automobilsektor höhere Kosten (z.B. Forschung und Entwicklung, Anlauf-, Personal- und Investitionskosten). Bei der Kreditbeurteilung eines Autozulieferers spielt es deswegen eine wichtige Rolle, ob er Produkte anbieten kann, die sowohl bei Verbrennern als auch bei batteriebetriebenen Fahrzeugen nachgefragt sind (wie z.B. Reifen oder Interieurs). Solche Produkte sind von den Übergangskosten weniger stark betroffen.

Bevorzugung des Automobilsektors im High-Yield-Index in EUR

Der High-Yield-BB-Index handelt derzeit in USD noch mit einer Rendite von 6,4% und in EUR von 4,8%. Das Kreditumfeld ist dabei weiterhin von makroökonomischen Unsicherheiten, erhöhter Zinsvolatilität, aber auch über die letzte Zeit deutlich gesunkenen Kreditrisikoprämien geprägt. Aus diesem Grund bevorzugt Swiss Life Asset Managers im HY-Bereich eher die höheren Kreditqualitäten, d.h. Anleihen im Crossover- und BB-Bereich, aber auch Hybrid Bonds (Corporate Hybrids, Tier-2-Anleihen) von stabilen und bonitätsstarken Emittenten aus dem Industrie- und Finanzsektor, die selbst ein Investment Grade Rating besitzen.

Bei den Automobilanleihen im High-Yield-Bereich bevorzugen wir den Automobilsektor-Index in EUR gegenüber USD. Hintergrund ist dabei die bereits erwähnte höhere Kreditqualität mit einem hohen Anteil von BBs, aber auch die höhere Kreditrisikoprämie (Credit Spread) im High-Yield-BB-Bereich von EUR im Vergleich zu USD.

Quellen der Abbildungen: Bloomberg, WARD’s Automotive Group, Bureau of Labor Statistics, LMC Automotive

1 Quelle: ICE BofA Index

2 Verbrennungsmotoren ab 2035 nur im Betrieb CO2-frei | Bundesregierung