Das Wohnen und Arbeiten in den Städten stösst an seine Grenzen. Doch die jüngsten Leerstandszahlen belegen: Städte behalten ihre Magnetwirkung. Ihre öffentlichen Räume und Verdichtungspotenziale bergen weiterhin die grössten Wachstumschancen.

In den letzten 30 Jahren wuchs die Wohnbevölkerung in der Schweiz von 6,9 auf 8,7 Millionen. Die Zahl der Beschäftigten stieg von 4,2 auf 5,2 Millionen. Das Wachstum konzentriert sich auf die urbanen Zentren. Hier entstehen immer mehr Arbeitsplätze, vor allem im stetig wachsenden Dienstleistungssektor, in dem 90% der Beschäftigten tätig sind. Generell lassen sich die Menschen dort nieder, wo die Arbeitsplätze gut erreichbar sind. Doch das Angebot an Wohnraum ist begrenzt. Ausserdem ändern sich durch hybride Arbeitsmodelle die Wohnpräferenzen. Sind die städtischen Potenziale damit ausgereizt?

Angebotsgetriebenes Wachstum

Agglomerationen. Im Jahr 2022 brach der Wohnungsbau in den Städten sogar deutlich ein. Verantwortlich dafür sind wohl die gestiegenen Baukosten, das knappe baureife Land und regulatorische Hürden.

Veränderte Wanderungsmuster

Während der Pandemiejahre verbrachten die meisten Arbeitnehmenden wohl oder übel einen Grossteil der Arbeitszeit in ihrer Wohnung. Dadurch entfiel das tägliche Pendeln, die Distanz zwischen Arbeits- und Wohnort begann eine untergeordnete Rolle zu spielen. Viele Menschen suchten sich daraufhin selbstbestimmt eine neue Wohnung, die durchaus in grösserer Entfernung zum Arbeitsplatz

liegen konnte. Damit veränderte sich auch das Muster der Binnenwanderung, sie verschob sich in den suburbanen und ländlichen Raum. Während dort vor 2020 zwischen drei und fünf Zuzüger pro 1000 Einwohner hinzukamen, waren es in den letzten zwei Jahren zwischen acht und neun. Den städtischen Raum hingegen verliessen jetzt zwei Personen pro 1000 Einwohner, während es vorher im Schnitt eine Person war.

Sieht man sich die Zuwanderung aus dem Ausland an, die in den beiden Pandemiejahren insgesamt höher ausfiel, so zeigt sich ein etwas anderes Bild. Da stehen die Städte mit zwischen sieben und acht Zuwanderern pro 1000 Einwohner an erster Stelle. Dies deshalb, weil Neuankömmlinge ihren ersten Wohnsitz meist in unmittelbarer Nähe zum Arbeitsplatz beziehen. So wachsen die Städte weiter, wenn auch auf tieferem Niveau als vor der Pandemie.

Leerstand weiterhin tief

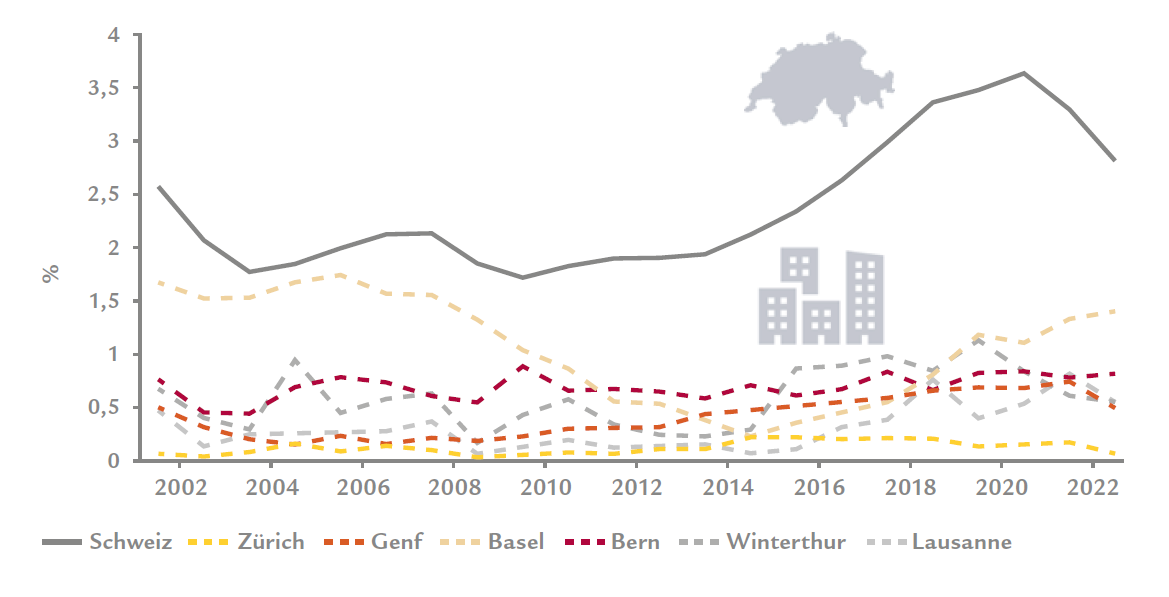

Neben dem Arbeitsmarkt trägt auch die hohe Dichte zur Attraktivität von Städten bei. Auf weniger Raum mehr Fläche zu realisieren und direkt von öffentlichen Infrastrukturen und Plätzen profitieren zu können, schafft einen deutlichen Mehrwert. Die Wüest Partner AG hat 260 000 Mietabschlüsse aus den Jahren 2005 bis 2021 ausgewertet. Ergebnis: Öffentliche Räume und prestigeträchtige Plätze in Städten haben Preiseffekte von über 10% auf Mietwohnungen. Qualität zieht an. Auch deshalb liegen die Mietwohnungsleerstände in den meisten Städten zwei Prozentpunkte unter dem schweizerischen Mittel.

Überdurchschnittlich gefragt

Leerstandsquote von Mietwohnungen (Leerwohnungsziffer = leere Mietwohnungen / angenäherter Mietwohnungsbestand am 1. Juni 2022) / Quelle: Macrobond, Leerwohnungszählung, BFS

Innen- vor Aussenentwicklung

Auch aus politisch-rechtlichen Gründen konzentrieren sich Wohnen und Arbeiten in den Städten: 2013 hat das Stimmvolk dem Raumplanungsgesetz zugestimmt – nun folgt die Siedlungsentwicklung nach innen. Bereits überbauter Raum wird durch gezielte Immobilienentwicklung nachverdichtet. Gebaut und ausgebaut werden soll dort, wo es die Menschen hinzieht und die soziale und verkehrstechnische Infrastruktur bereits existiert. Das Potenzial der Innenreserven ist so gross wie das der noch unbebauten Grundstücke. Eine Studie der ETH Zürich zeigt, dass mit den geschätzten inneren Nutzungsreserven in den bereits eingezonten Flächen Wohnraum für bis zu 1,4 Millionen Menschen geschaffen werden kann. Das entspricht mehr als der Bevölkerung der sechs grössten Schweizer Städte zusammen.

Mit der steigenden Lebenserwartung und der weiter zunehmenden Nettoimmigration wird die Bevölkerungszahl laut Bundesamt für Statistik (BFS) bis 2050 auf 10,4 Millionen ansteigen (+1,8 Mio.). Auf die grösseren Gemeinden heruntergebrochen sind es weiterhin die Städte, die dadurch wachsen werden.

Bevölkerungs- und Beschäftigtenprognosen sagen voraus, dass sich dieser Trend fortsetzen wird. In den nächsten zehn Jahren dürfte das jährliche Wachstum bezüglich Beschäftigte und Bevölkerung in Städten wie Zürich, Genf, Winterthur oder Lausanne wohl über dem Schweizer Durchschnitt zu liegen kommen.

Wachstum in Städten stärker ausgeprägt

Erwartetes Bevölkerungs- und Beschäftigtenwachstum nach Gemeinde. Durchschnitt der jährlichen Wachstumsrate in den nächsten zehn Jahren / Quelle: Wüest Partner AG, BSF

Langfristig orientierte Investoren tun gut daran, die Verdichtungspotenziale zu berücksichtigen und in öffentliche Räume und Infrastrukturen zu investieren. Auch wenn das Wachstum in den Städten moderater

ausfallen dürfte als bisher, sind die Innenreserven noch bei Weitem nicht ausgeschöpft. Die Schweizer Städte haben gerade erst angefangen, mit einer Siedlungsentwicklung nach innen den Weg für zukünftiges Wachstum zu ebnen.

Erstmals erschienen im «Exposé», November 2022